L’assurance-vie est un service financier particulier dans le monde de la finance, dont la demande (souscription, variation des encours, résiliation), semble fortement liée aux perceptions, attentes et attitudes des consommateurs. Il s’agit du placement préféré des Français, représentant 39 % du total du patrimoine financier des ménages, avec 1 776 milliards d’euros d’encours en septembre 2019 et 54 millions de contrats souscrits.

Il existe aujourd’hui plus de 500 contrats d’assurance-vie différents que l’on peut regrouper en deux grandes familles. Un souscripteur a la possibilité de choisir un contrat monosupport ou multisupport.

Les contrats monosupports, constitués de fonds en valeur (euros), sont des contrats où le souscripteur ne subit aucun risque. Le capital placé ne peut jamais diminuer : l’assureur s’engage sur un taux de revalorisation minimale chaque année, auquel il ajoute en fin d’exercice des « participations aux bénéfices ». Une fois crédités sur le compte de l’épargnant, les gains ne peuvent plus être remis en cause et ils profitent à leur tour des revalorisations annuelles. Les fonds sont souvent placés par les assureurs majoritairement en obligations (plus sûres) mais aussi en actions et en investissement immobilier non risqué.

Les contrats risqués n’ont pas la cote

Les contrats multisupports sont quant à eux plus risqués : ils comprennent en effet à la fois des fonds en valeur (euros) et des fonds en unités de compte (constitués de plusieurs compartiments d’investissements). Ces fonds unités de compte permettent aux assurés d’investir dans des produits financiers très variés. Dans des OPCVM – organismes de placement collectif en valeurs mobilières, c’est-à-dire des sociétés d’investissement à capital variable (SICAV) ainsi que dans des Fonds Communs de Placement (FCP). La valeur de l’épargne évolue alors à un rythme identique à ces produits, à la hausse comme à la baisse.

Par exemple, alors que le rendement moyen des fonds en euros était de 1,8 % en 2018, le rendement des fonds en unités de compte a été négatif avec -8,9 % sur la même période.

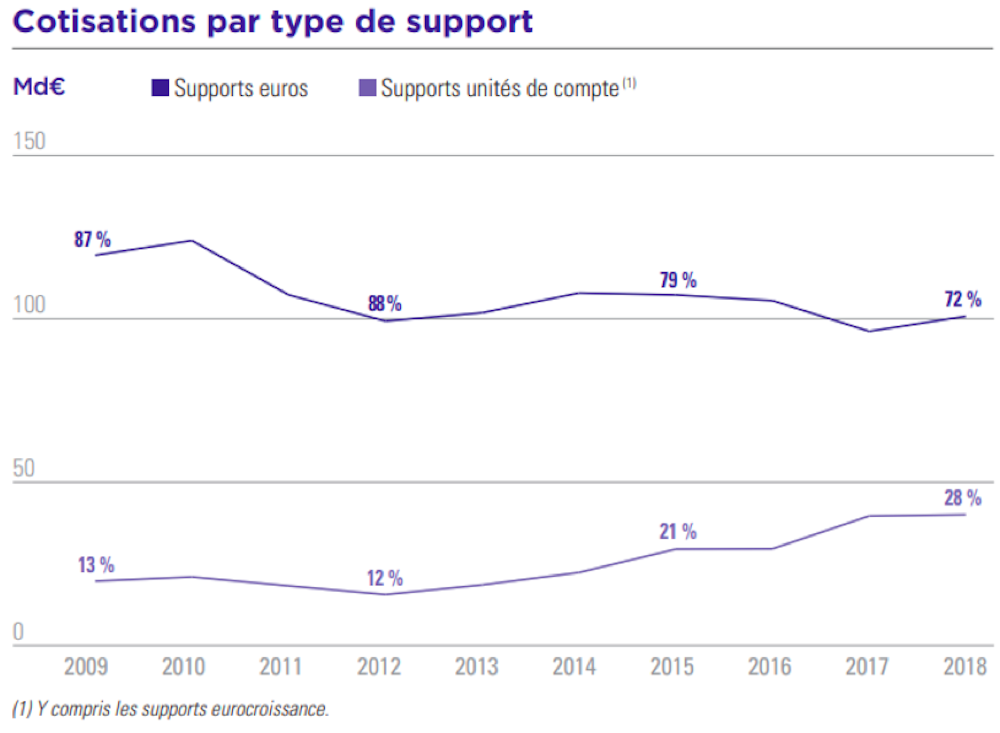

La part des fonds en euros (non risqué) a toujours été majoritaire dans les encours totaux de l’assurance-vie. À la fin 2018, 72 % des fonds étaient en euros contre 28 % en unités de comptes et en fonds « euro croissance », un autre type de contrat lancé en 2014 qui constitue un compromis entre les fonds risqués et moins risqués.

Les compagnies d’assurances veulent aujourd’hui inverser la tendance en poussant leurs clients à opter pour les fonds en unités de compte qui sont plus rémunérateurs, surtout dans un contexte de taux bas voire négatifs, mais également plus risqués.

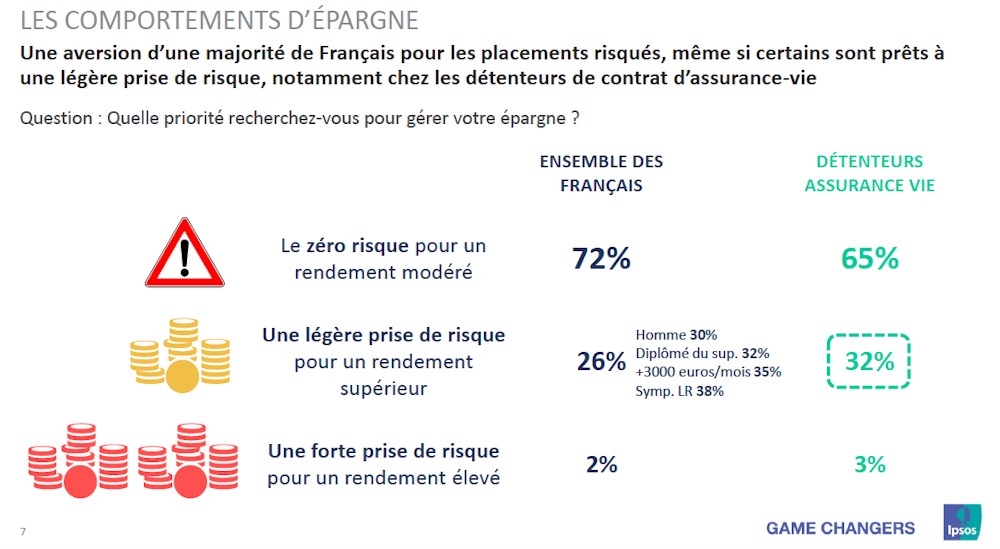

Or, tout indique que les épargnants français risquent de ne pas les suivre. Tout d’abord, les consommateurs financiers sont plus thésauriseurs qu’investisseurs. Selon une étude conjointe FFA-Ipsos en 2017, 72 % d’entre eux préfèrent un risque zéro pour un rendement modéré (fonds en euros), 26 % sont prêts à prendre un risque léger pour un rendement supérieur (fonds « euro croissance ») et uniquement 2 % prendrait une forte prise de risque pour un rendement élevé (fonds en unités de compte).

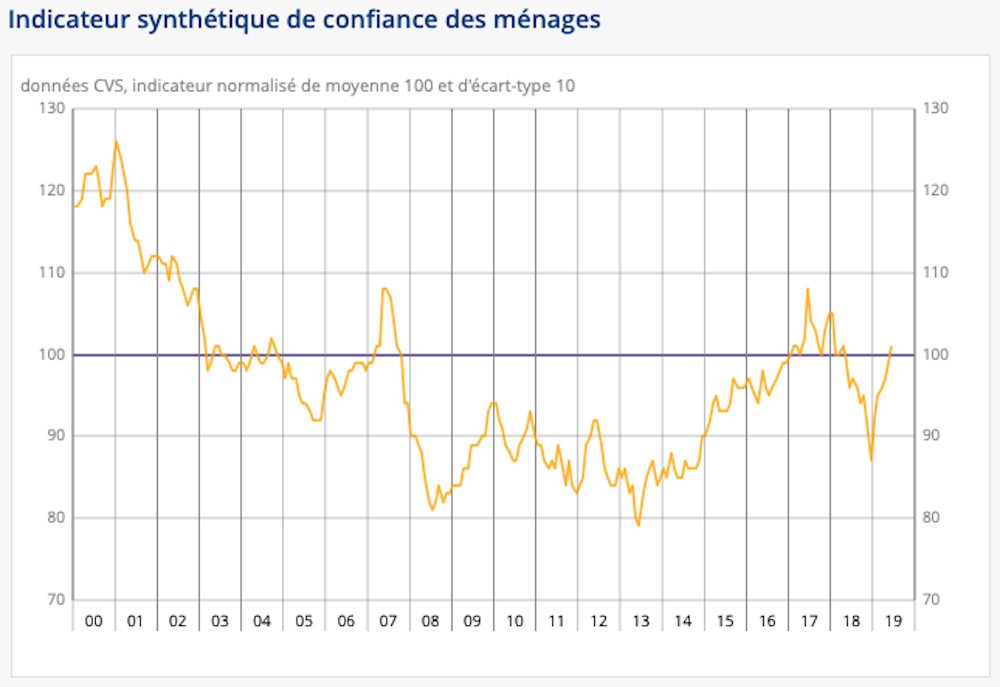

Mais, au-delà de cette traditionnelle aversion au risque, les recherches récentes sur la demande en assurance-vie montrent que celle-ci dépend étroitement de la perception du contexte économique (plus que du contexte économique lui-même) des ménages.

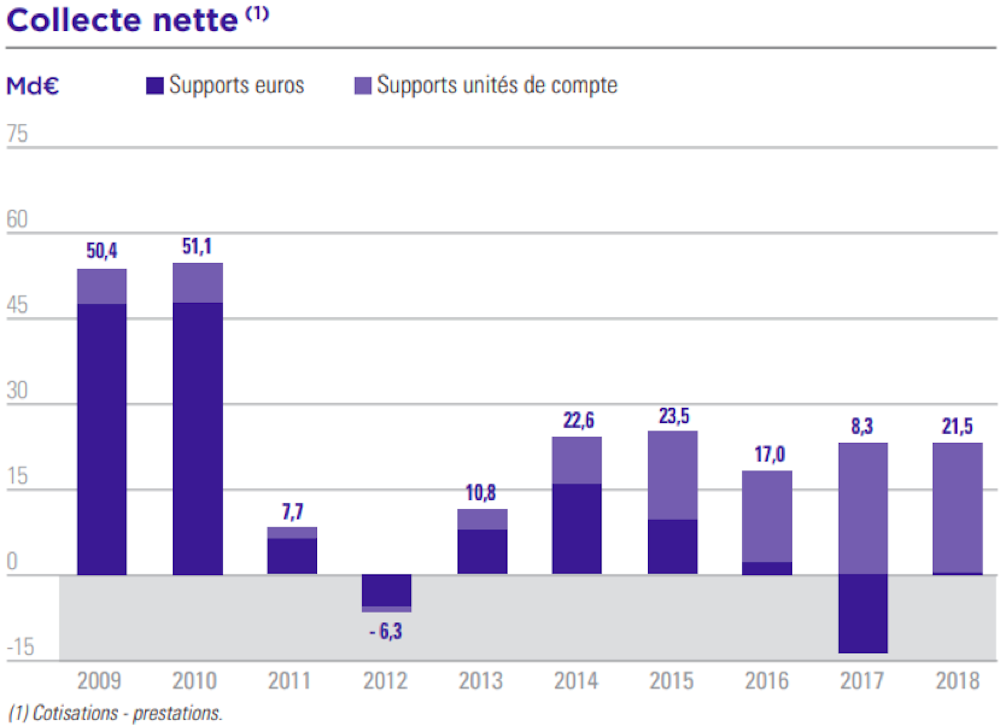

Ainsi, entre 2009 et 2011, période de forte dégradation de la confiance des ménages, les épargnants se sont fortement tournés vers l’assurance-vie et plus particulièrement vers les fonds en euros. À l’inverse, entre 2013 et 2017, la hausse de la confiance des ménages a entraîné une moindre collecte de fonds, mais les épargnants ont privilégié les supports plus risqués en unités de compte.

En étant plus méfiants et même défiants envers le contexte économique, les consommateurs financiers auraient tendance à vouloir se protéger d’un avenir incertain. A contrario, en ayant confiance envers la situation économique, ils voudraient profiter davantage en préférant investir ou dépenser leur revenu.

Faisceau d’indices inquiétants

C’est pourquoi le pari des assureurs de réorienter l’épargne vers des fonds plus risqués apparaît loin d’être gagné dans le contexte actuel. En effet, si la confiance des ménages n’apparaît pas à l’heure actuelle dégradée (elle s’est stabilisée depuis deux mois après plusieurs mois de hausse continue), la situation pourrait rapidement évoluer tant les signaux pouvant générer une méfiance envers l’avenir se multiplient.

Pour la première fois depuis 10 ans, de nombreux analystes prédisent par exemple une crise financière mondiale qui pourrait faire disparaître jusqu’à un tiers des banques mondiales. Les causes seraient diverses : l’endettement mondial des ménages qui équivaut à 230 % du PIB en 2018, la dette des étudiants américains qui a atteint 1 605 milliards de dollars (soit le PIB de l’Espagne) ou encore la valorisation excessive des produits financiers américains avec des ratios cours/bénéfice supérieurs de 50 % à leur moyenne historique.

La banque fédérale américaine a par ailleurs injecté 270 milliards de dollars de liquidités en urgence dans l’économie sous forme de repo, la semaine du 16 septembre 2019, ce qu’elle n’avait pas fait depuis la précédente crise des surprimes de 2008. On pourrait aussi ajouter à ce faisceau d’indices « l’inversion des taux » entre les bons du trésor américain à court et long terme, un signal que les analystes interprètent comme avant-coureur d’une récession.

Dans ce contexte, il est fort probable que les épargnants qui perçoivent cet environnement économique comme négatif et incertain souscriront à des contrats d’assurance-vie sans risque et préféreront des fonds en euros, au grand dam des assureurs.