« Aucune cession, même partielle, de Casino à Amazon, ni aucune fusion avec Carrefour ne sont en préparation », a assuré le patron du groupe, Jean‑Charles Naouri, dans un entretien publié le 3 octobre dans le Financial Times.

Le PDG a également déploré que les actions de Casino fassent aujourd’hui l’objet de ventes à découvert considérables de la part de fonds spéculatifs (hedge funds en anglais). Selon les données de IHS Markit, au 25 septembre 2018, 40,11 % du flottant était concerné. Ces fonds spéculatifs se fonderaient sur la perspective de difficultés commerciales (ce que réfute Jean‑Charles Naouri), une concurrence exacerbée, ainsi qu’un niveau d’endettement excessif associé à la cascade de holdings assurant le contrôle de Casino.

Rappelons que Casino est l’un des premiers groupes de grande distribution français. Il exerce ses activités principalement en France et en Amérique latine où il opère au travers de différents réseaux (Monoprix, Franprix, Naturalia, Leader Price, ou encore Casino). Ses activités en ligne sont-elles portées par Cdiscount.

Un programme de cession d’actifs non stratégiques au service du désendettement

Après s’être séparé de ses actifs asiatiques, Casino a annoncé en juin 2018 un plan de cession d’actifs non stratégiques en 2018 et 2019 pour 1,5 milliard d’euros afin de contribuer à son désendettement. De fait, le 1er octobre 2018, le groupe a annoncé la vente des murs des Monoprix pour 565 millions d’euros. Une vente qui vient s’ajouter à la cession de 15 % de Mercialys (qui gère des actifs immobiliers du groupe) portant les ventes en-cours à 778 millions d’euros, soit la moitié du plan de cession d’actifs, annoncée il y a quelques semaines. Le groupe a par ailleurs confirmé que les ventes à venir ne porteront pas sur des actifs stratégiques.

Cette stratégie d’allégement des actifs est un volet classique de la financiarisation des stratégies des entreprises (voir également le cas Accor). Elle consiste à se séparer d’actifs immobiliers pour, d’une part, les louer et réduire les investissements nécessaires au développement et, d’autre part, se consacrer à son cœur de métier (en l’occurrence la distribution pour Casino). Mais ici, c’est moins une vision stratégique que la nécessité du désendettement qui semble l’emporter.

Ainsi, les analystes de Raymond James estiment que, « dans un marché français très concurrentiel, la possession des murs des magasins constitue un avantage compétitif […]. La vente d’actifs qui comptent parmi les mieux valorisés ne constitue pas une solution durable au problème de génération de trésorerie et de désendettement ». Ils ajoutent que Casino doit surtout mieux faire en termes de performance opérationnelle. Autrement dit, même si son activité reste dans les normes du secteur, elle ne dégage que peu de marges.

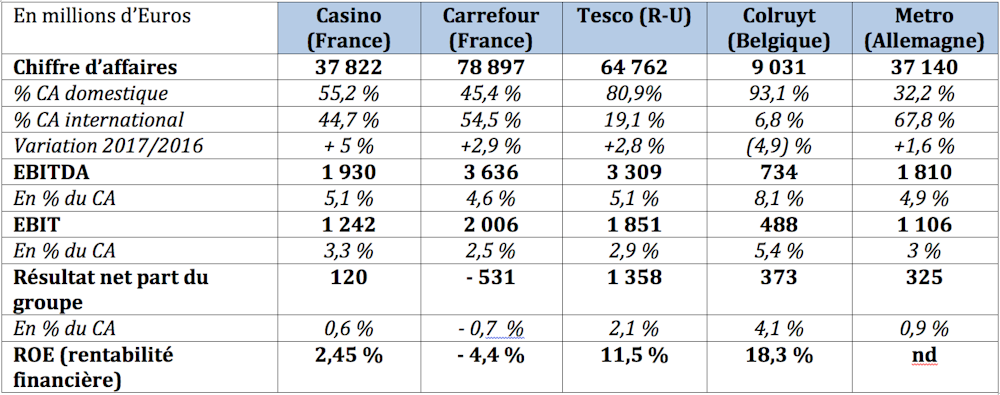

Pour apprécier la qualité du management opérationnel du groupe Casino, nous l’avons comparée à celle de plusieurs concurrents européens : Carrefour, N.1 européen et N.2 mondial de la distribution, Tesco, premier groupe de distribution britannique, Metro, distributeur allemand spécialisé dans la vente en gros, et Colruyt, chaîne de supermarchés belge.

Il apparaît que l’activité de Casino se développe à un rythme modéré, même s’il est légèrement supérieur à celui de ses concurrents. Ses marges sont faibles (il s’agit d’une activité de volume), et plutôt comparables à celles de ses concurrents – si l’on exclut Colruyt qui surpasse tous les autres.

Sa rentabilité financière est en revanche très faible. Aussi, même si des marges de progression restent envisageables, l’intensité de la concurrence ne permettra vraisemblablement pas de modifier la physionomie opérationnelle d’ensemble de façon notable. Surtout que des charges de loyer supplémentaires à la suite des ventes de murs devront dans le même temps être absorbées (27 millions d’euros par an dans le cas des Monoprix).

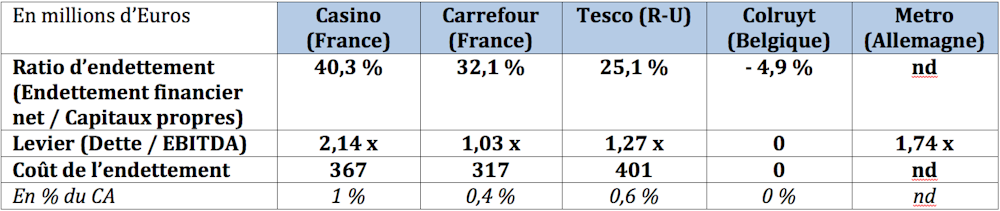

Un endettement excessif

L’analyse comparée montre qu’effectivement Casino est beaucoup plus endetté que ses concurrents, même si les chiffres ne sont pas en eux-mêmes vraiment alarmants puisqu’ils restent dans les normes usuelles.

Mais ce n’est malheureusement que la partie immergée de l’iceberg. Dans le rapport annuel 2017 de Rallye, la holding de contrôle de Casino (51,7 % du capital et elle-même détenue par la Foncière Euris à hauteur de 56,21 %), on lit : « L’endettement financier net du groupe Rallye, qui s’établit à 7 168 millions d’euros au 31 décembre 2017 contre 6 428 millions d’euros au 31 décembre 2016, est réparti entre les entités suivantes :

Le groupe Casino, dont l’endettement financier net est de 4 126 millions d’euros contre 3 367 millions d’euros à fin 2016 ;

Le périmètre de la holding Rallye, avec un endettement financier net de 2 877 millions d’euros contre 2 899 millions d’euros à fin 2016 ;

L’endettement relatif aux autres actifs de Rallye, qui s’affiche à 165 millions d’euros contre 161 millions d’euros en 2016). »

Sachant que le principal actif de Rallye est le Groupe Casino, qui représente 98 % de son chiffre d’affaires, on comprend que le problème de l’endettement de Casino ne se limite pas à sa dette propre : il doit également prendre en considération celle de sa holding. Comme l’indique les analystes de Bernstein : « cette opération ne résout en rien le problème de la dette de Rallye, dont la valeur des actifs – principalement ses actions Casino – est inférieure au montant de sa dette ». Tout ceci sans compter que les taux d’intérêt sont aujourd’hui particulièrement faibles…

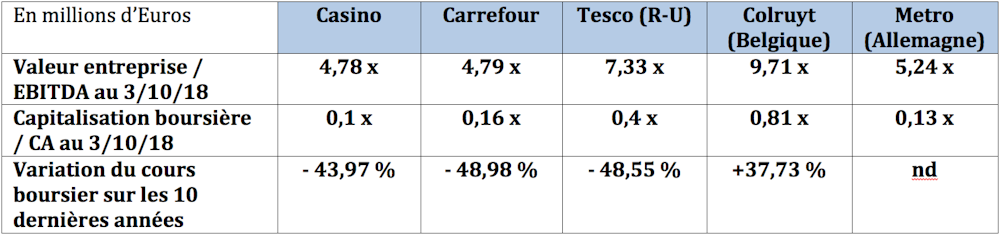

Un surendettement qui affaiblit la valorisation de Casino

Si l’ensemble du secteur présente des multiples de valorisation faibles et des parcours boursiers peu flatteurs, ceux de Casino sont encore plus déprimés en raison vraisemblablement de son endettement excessif.

Les fonds spéculatifs comme lanceurs d’alerte

In fine, il semble que ce secteur ne permette pas d’utiliser l’effet de levier de la dette en raison de performances opérationnelles faibles et récurrentes. La situation du groupe Casino, très endetté avec des montages juridiques complexes, ne paraît plus adaptée à la réalité économique contemporaine de la grande distribution. Les cessions d’actifs immobiliers non stratégiques ne sont sans doute qu’une réponse partielle et permettront difficilement au groupe de faire face seul à moyen terme. Les prises de position des fonds spéculatifs, aussi regrettables puissent-elles être du fait de leur motivation fondée sur la cupidité à court terme, ne sont que le symptôme d’un mal plus profond et bien réel (voir aussi le cas britannique de Carillion).