Au mois de juin, de forts épisodes de grêle se sont abattus sur la région Auvergne-Rhône-Alpes. S’ils sont restés très localisés, les dégâts ont néanmoins été considérables, avec des grêlons de la taille d’une balle de tennis. Face à la multitude de témoignages et de vidéos, notamment à Romans-sur-Isère dans la Drôme, l’actualité politique et médiatique s’est emparée des enjeux d’indemnisation et d’assurance, pour les agriculteurs notamment.

Les assurances agricoles constituent un enjeu crucial pour les professionnels et la résilience du secteur agricole, notamment face au changement climatique et aux transformations que le secteur subit et s’apprête à subir.

Risque de faillite

Le défi est de taille : l’ampleur des dégâts des dernières grêles (entre 80 % et 100 % de pertes pour certains secteurs) interroge non seulement les revenus agricoles de la saison considérée, mais surtout la vulnérabilité et la faillite potentielle de nombreuses exploitations.

La rapidité de versements des indemnités des assurances et des fonds mutuels, ainsi que les aides exceptionnelles – évoquées par le ministre de l’Agriculture Didier Guillaume lors de son déplacement dans la Drôme – seront cruciales pour faire face à de tels chocs. Mais l’intérêt de ces outils assurantiels diminue s’ils n’absorbent pas assez vite le choc subi. Celui-ci peut affecter l’ensemble des comptes des agriculteurs sur plusieurs mois et mener à une contagion dans les autres postes de production de l’exploitation par manque de trésorerie. Tout cela peut conduire à la faillite.

Les années 2014 et 2017 ont été particulièrement marquées par l’accroissement du nombre de défaillances d’exploitations agricoles, qui ont augmenté respectivement de 14,96 % et de 12,36 % (voir tableau) par rapport aux années précédentes. Cette évolution pourrait être due aux mauvais résultats des années précédentes.

L’année 2016 a en effet été marquée par une chute des prix et des volumes produits à la suite des mauvaises conditions météorologiques. 2013 a aussi enregistré une chute des prix de vente des céréales, aggravée par une hausse du coût des intrants (produits apportés aux terres, fertilisants et phytosanitaires par exemple).

Les aléas météorologiques, comme la volatilité des cours, peuvent constituer des chocs exogènes fatals pour des exploitations dans une situation économique déjà délicate.

Un très faible taux de souscription

Face à ces catastrophes météorologiques et anticipant les prochaines, le ministre de l’Agriculture a évoqué son ambition de refonte du système d’assurance récolte national en suggérant de la rendre obligatoire.

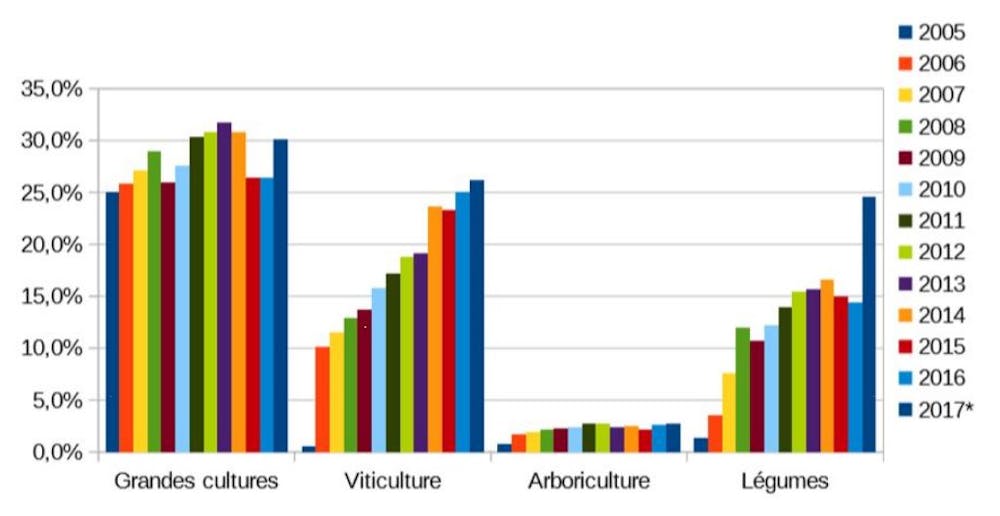

Malgré des subventions à hauteur de 65 % de la cotisation, la part d’agriculteurs couverts par un contrat d’assurance récolte reste faible : en 2017, seulement 29,4 % des surfaces agricoles françaises (hors prairies) étaient assurées. Avec de fortes disparités entre les filières : près de 30 % pour les céréaliers et 25 % pour les viticulteurs, mais seulement entre 2,5 et 5 % seulement pour les arboriculteurs.

Comment expliquer ce faible taux ?

Des incitations qui ne suffisent pas

L’assurance multirisque climatique, qui est proposée par les principaux assureurs du monde agricole, a été instaurée en 2005. Elle permet de couvrir les cultures contre une quinzaine d’aléas météorologiques allant du gel à la sécheresse, en passant par la grêle, la neige, les inondations, etc.

Afin d’encourager son adoption, les pouvoirs publics ont établi des subventions, initialement à hauteur de 25 % de la prime d’assurance, et depuis 2010 à 65 % (et bientôt 70 % avec le règlement « Omnibus ») sous réserve que les contrats respectent certaines caractéristiques.

Malgré un bon démarrage en 2005 (57 000 contrats signés) et des incitations économiques en hausse, le taux de souscription stagne et a même plutôt diminué depuis le pic de souscriptions en 2013 : 31 % des surfaces couvertes.

En écoutant les principaux concernés, syndicats et agriculteurs, le constat est clair : le principal problème concerne le coût de cette assurance.

Un problème de mutualisation

L’activité d’un assureur consiste à percevoir des cotisations et à verser des indemnisations dans les conditions stipulées par contrat.

L’ensemble des souscrivants à l’assurance constitue ce qu’on appelle un « pool de mutualisation », les assurés mutualisant entre eux le risque. Dans les faits, plus un contrat est cher, moins il est attractif et les premiers à l’accepter sont naturellement les plus exposés aux aléas. Un pool restreint est donc constitué des individus les plus « risqués ». Cette « mauvaise » mutualisation des risques, conjuguée à une année marquée par des intempéries, conduit l’assureur à verser autant, si ce n’est plus, que ce qu’il perçoit.

Les pertes devant être amorties, le prix des contrats augmente alors mécaniquement l’année d’après, désincitant les agriculteurs les moins « risqués » à souscrire.

Parmi les solutions possibles, la souscription obligatoire peut être pertinente. Elle induit un pool moins risqué, et sous réserve d’une régulation par l’État, les primes demandées par les assureurs diminueront. La question de la mutualisation est donc essentielle pour la pérennité de ce type d’assurance. La Fédération française de l’assurance estime ainsi qu’il faudrait 70 % des surfaces assurées pour entamer une couverture plus abordable et durable.

Un contrat trop restrictif

Mais d’autres freins expliquent le manque de succès de cette assurance. D’une part, les caractéristiques du contrat éligible au taux de 65 % de subventions – contrat standardisé, dit « contrat socle » – paraissent peu adaptées.

Le seuil de déclenchement, c’est-à-dire le niveau de pertes à partir duquel l’indemnisation est versée, est fixé à 30 %, ce qui est considéré comme bien trop élevé. Des pertes inférieures à 30 % peuvent fortement fragiliser une exploitation agricole, voire dans des situations de vulnérabilité, suffire à la mener à la faillite.

Le niveau de franchise – le montant des pertes qui ne sera pas pris en charge par l’assureur – est quant à lui établi à 20 ou 30 %. Il est possible de souscrire à des garanties complémentaires pour abaisser ces deux paramètres ou d’avoir un complément de prix mais ils ne sont subventionnables qu’à 45 %, voire non subventionnées.

Autre point problématique pour certains syndicalistes agricoles : les modalités de calcul de la garantie. Au moment de la souscription, la compagnie d’assurance calcule la garantie en prenant les rendements moyens réalisés les cinq dernières années en écartant la valeur la plus haute et la plus basse pour faire la moyenne des trois autres.

Or, une succession de « mauvaises » années impactant négativement les rendements conduit mécaniquement à diminuer cette moyenne, rendant l’assurance de moins en moins intéressante.

Le décalage entre le paiement de la prime d’assurance et le versement de la subvention est tout aussi préjudiciable. Alors que les cotisations doivent être payées durant l’automne, les aides à l’assurance ne sont versées au mieux qu’au printemps suivant, ce qui crée un décalage de trésorerie pas toujours supportable.

Un contexte de diffusion préjudiciable

Il faut également souligner que l’information diffusée autour de cette offre a été handicapante. Le millefeuille de garanties, de subventions et d’aides à demander est clairement une barrière à l’adoption de l’assurance. La connaissance du dispositif s’est diffusée plus lentement qu’il n’a été réformé. La complexité du système assurantiel ajoute un coût de transaction important.

Enfin, alors que la France et l’Union européenne ont acté en 2010 le taux de subvention à 65 %, les aides réellement versées les années suivantes ont été en deçà des engagements. En 2013, les agriculteurs pensant avoir 65 % d’aides n’en ont perçu en réalité que 43 et 49 %. Le nombre de déçus a probablement pénalisé la souscription des années suivantes.

La gestion des risques est une dimension clé dans la conduite d’une exploitation agricole. Mais la restriction budgétaire conduit bien souvent à certains arbitrages. En arboriculture notamment, la prévention et l’assurance sont souvent vues comme substituables au lieu d’être complémentaires. On protège les parcelles par des filets paragrêles par exemple ou on souscrit une assurance. Une gestion optimale voudrait que ces deux dimensions coexistent.

Un enjeu climatique crucial

Si les défaillances et les freins sont nombreux, il paraît essentiel de les identifier et les considérer dans leur ensemble pour les réformes à venir. Les discussions actuelles doivent certes porter sur le prix de l’assurance mais aussi sur son design, sa résilience et sa compatibilité avec les objectifs de transition écologique.

Il est nécessaire d’anticiper au mieux et d’accroître la résilience des exploitations agricoles françaises et des infrastructures rurales. Cette problématique d’adaptation est centrale si l’on souhaite garder une souveraineté alimentaire et stimuler le dynamisme des territoires.

L’assurance agricole est aussi un outil crucial d’incitation aux changements de pratiques agricoles (notamment d’atténuation des émissions de gaz à effet-de-serre) et revêt le potentiel de lever d’autres freins empêchant la transformation des exploitations agricoles.

Par un effet conjugué de son impact sur la transition agroécologique et son rôle significatif dans la préparation face aux enjeux futurs de chocs climatiques, son potentiel en matière de bien-être est à prendre en considération. Son récent attrait médiatique montre que les acteurs ont pris conscience de cet enjeu : c’est le moment de prendre à bras-le-corps l’ensemble des problématiques associées.

Marielle Brunette, chargée de recherches à l’Inra, a également contribué à la rédaction de cet article.