Le 15 septembre 2008, la faillite de la banque d’investissement américaine Lehman Brothers marqua le paroxysme d’un krach financier mondial. Cette crise souleva une question managériale majeure : comment des banques telles que Citigroup, HSBC, UBS, Royal Bank of Scotland, Dexia ou Deutsche Bank ont-elles pu se fourvoyer sur le marché des subprimes et des produits dérivés ? Comment des banques réglementées par le législateur et contrôlées par des procédures internes ont-elles pu prendre de tels niveaux de risques et d’engagement sur les marchés ?

Plusieurs pistes d’explication furent proposées. L’une d’elles pointa le manque de diversité des instances de gouvernance des banques. Ces instances sont bien souvent des groupes sociaux très homogènes d’hommes blancs fréquemment issus des mêmes formations universitaires. Cette homogénéité sociologique favorise une similarité de pensée et contribue à des comportements moutonniers.

Une plus grande diversité, notamment des genres, aurait pu prémunir les banques de prises de risque inconsidérées. Christine Lagarde, directrice générale du Fonds monétaire international (FMI) et future présidente de la Banque centrale européenne (à partir du 1er novembre) l’avait suggéré dans une célèbre formule, à l’occasion des 10 ans de la crise : « si Lehman Brothers s’était appelée Lehman Sisters, la situation des banques en 2008 aurait été bien différente ».

Cette affirmation soulève plusieurs questions : en quoi une plus grande diversité aurait pu influencer le fonctionnement des banques ? En 2008, les instances de gouvernance des banques étaient-elles exclusivement masculines ? Est-ce que les banques ont appris de la crise et diversifié leurs conseils d’administration et leurs comités exécutifs ? Est-ce que la diversité a un impact sur la performance et le profil de risque des banques ?

Pour explorer ces questions, 35 grandes banques européennes sont analysées sur la période 2008-2018. Il ressort notamment de cette étude que le manque de diversité est une cause de dysfonctionnements organisationnels, confirmant d’une certaine façon la déclaration de Christine Lagarde.

Des risques mieux appréciés

Nos résultats soulignent en effet que l’homogénéité des groupes réduit notamment la qualité des processus de décision. Depuis la célèbre formule de Simone de Beauvoir : « on ne naît pas femme, on le devient », un enseignement majeur de la sociologie est que la société ne construit pas les femmes et les hommes de la même manière. Cette hétérogénéité dans la construction sociale apporte une diversité de connaissances, de compétences, d’expériences, de croyances, de valeurs et de styles de leadership qui permet d’améliorer les processus de décision par la confrontation de différentes perspectives et une meilleure compréhension de l’hétérogénéité des attentes des consommateurs. Inversement, un groupe socialement homogène tend à prendre des décisions similaires et à suivre un comportement identique qui peut générer des dysfonctionnements organisationnels.

Pour ces différentes raisons, des instances de gouvernance de banque diversifiées devraient conduire à des prises de décision plus efficientes qui contribueraient à une performance durable des établissements financiers.

Nos résultats montrent en outre que la diversité améliore l’appréciation et le contrôle des risques. La recherche académique a mis en évidence que les hommes prennent plus de risques que les femmes, notamment en matière d’investissement financier. La prédominance des hommes dans les instances de gouvernance des banques peut donc expliquer les niveaux de risque importants pris par les établissements financiers au milieu des années 2000. Les banques les moins féminisées sont également celles qui ont pris le plus de risque sur les marchés financiers. Cependant, la solution n’est pas nécessairement des instances de gouvernance entièrement occupées par des femmes mais plutôt une certaine mixité. L’activité entrepreneuriale est par nature risquée. Ce risque est d’autant mieux calculé que les dirigeants sont socialement diversifiés.

D’autres travaux académiques ont montré que les femmes des conseils d’administration tendent à mieux exercer leur fonction de contrôle sur les dirigeants de l’entreprise. Dans cette perspective, une plus grande féminisation des conseils d’administration des banques favoriserait un meilleur contrôle des risques pris par les dirigeants.

La fin du « old-boy network » ?

Force est de constater que Madame Lagarde avait raison : en 2008, les banques européennes étaient quasiment exclusivement dirigées par des hommes, lui donnant des allures de « Old-boy network ». Sur les 35 banques européennes de notre échantillon, aucune d’entre elles n’a une femme comme présidente ou comme directrice générale. Six d’entre elles n’avaient aucune femme dans leur conseil d’administration et 22 aucune femme dans leur comité exécutif. Il y avait en moyenne 2,45 femmes par conseil d’administration et elles représentaient 15,75 % des administrateurs. Il y avait en moyenne 0,64 femme par comité exécutif et les femmes représentaient 7,23 % des effectifs de cette instance de gouvernance.

En 2018, la situation avait fortement évolué. Toutes les banques ont au moins une femme dans leur conseil d’administration. Il y a en moyenne 4,8 femmes par conseil d’administration, soit une augmentation de 95 %, et elles représentent 34,5 % des administratrices des 35 banques. En ce qui concerne les comités exécutifs, seules quatre banques n’ont pas de femmes dans cette instance (ING, Bayerische Landesbank, Raiffensen et Banco BPM). Il y a en moyenne 2,31 femmes par comité exécutif, soit une augmentation de 261 %, et elles représentent 19,8 % des membres de cette instance de gouvernance.

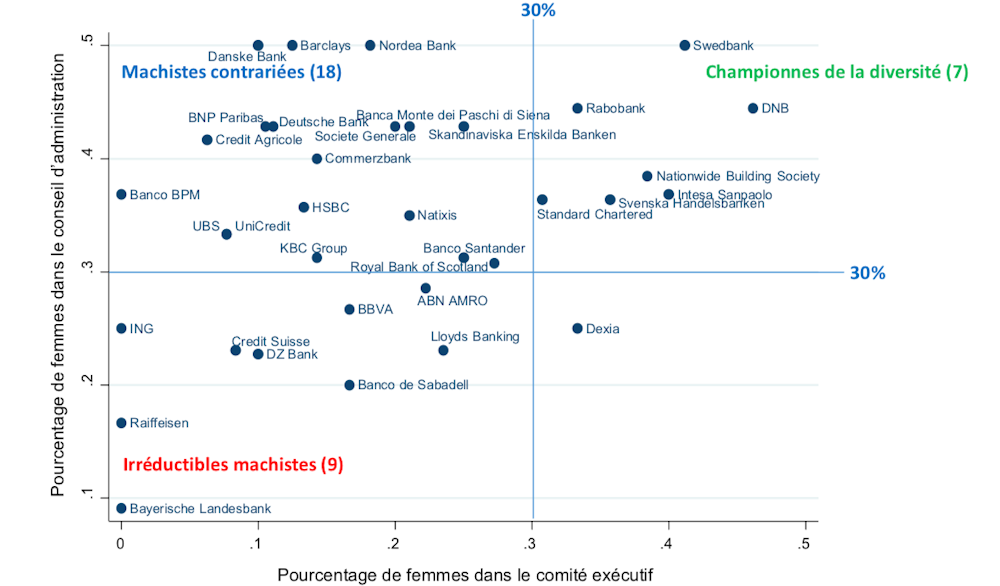

Le croisement des deux dimensions permet d’identifier 3 catégories de banques : les championnes de la diversité qui ont plus de 33 % de femmes dans les deux instances de gouvernance, les machistes contrariées qui ont plus de 33 % de femmes que dans leur conseil d’administration (bien souvent du fait de mise en place de quotas par le législateur national), et les irréductibles machistes qui ont moins de 33 % de femmes dans les deux instances de gouvernance.

Surtout, en 2018, sur ces 35 banques, seules 2 d’entre elles (6 %) ont une femme comme présidente (chairman) : Banco Santander et DNB, et 100 % d’entre elles n’ont aucune femme comme directeur général (CEO). Les femmes restent exclues des deux postes au sommet des banques européennes.

Le 1er novembre 2019, Alison Rose prend la direction générale de la Royal Bank of Scotland. Elle est la première femme à ce poste dans une grande banque européenne, marquant peut-être une nouvelle ère dans la gouvernance des établissements financiers.

Les établissements y ont d’autant plus intérêt que l’analyse des 35 banques européennes montre également un lien entre la féminisation des instances de gouvernance et les performances financières.

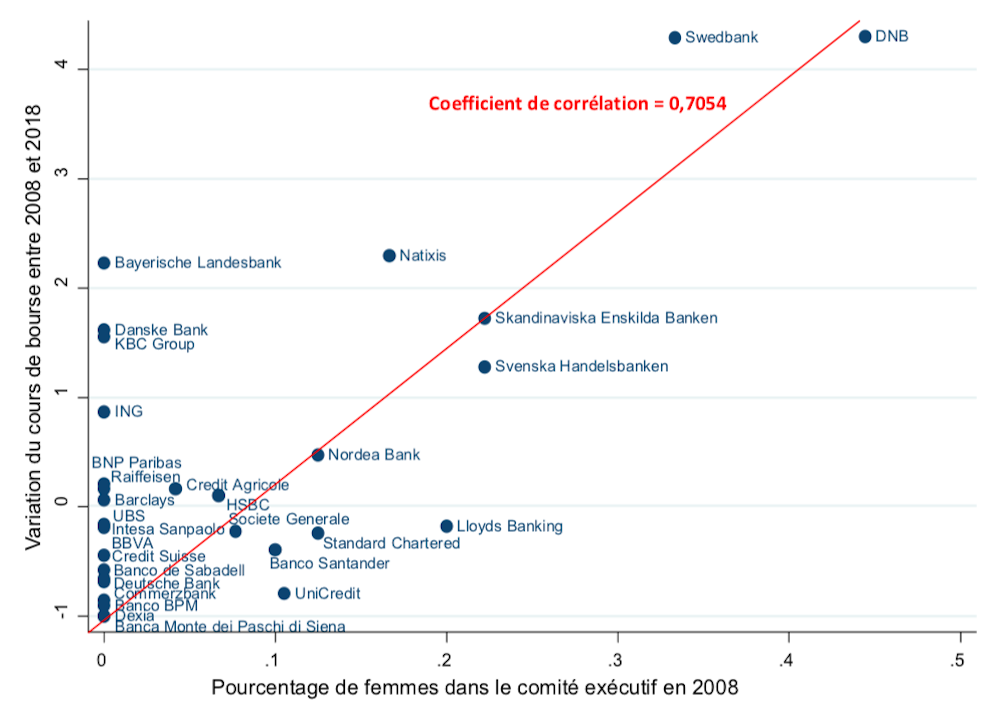

La performance boursière des banques de 2008 à 2018 est ainsi fortement corrélée au pourcentage de femmes dans le conseil d’administration (r=0,6092) et dans le comité exécutif en 2008 (r=0,7054). La présence des femmes peut expliquer une moindre prise de risque dans la période avant la crise et une meilleure gestion de celle-ci quand elle est survenue.

Le risque que représente un investissement dans une banque diminue par ailleurs avec la présence des femmes dans le conseil d’administration. Le coefficient beta qui constitue une mesure du risque que représente un investissement boursier est négativement corrélé avec le pourcentage de femmes dans le conseil d’administration en 2008 (r=-0,4649).

À la recherche d’une masse critique de diversité

Rosabeth Kanter, la sociologue d’Harvard, a insisté dans son fameux article de 1977 sur la nécessité d’une taille critique entre 20 % et 40 % pour qu’une minorité influence le fonctionnement d’une organisation. Comme le montre une étude empirique récente, c’est à partir d’un seuil de 30 % que la diversité impacte réellement la performance des entreprises.

Or, sur les 35 banques européennes, seules 6 ont plus de 30 % de femmes dans leur conseil d’administration et dans leur comité exécutif : DNB, Intesa Sanpaolo, Nationwide Building, Rabobank, Svenska Handelsbanken, Swedbank.

Aussi, Madame Lagarde, si vous avez raison, votre poste de présidente de la BCE devrait vous permettre d’encourager une plus grande diversité dans les banques européennes afin de réduire les risques de défaillance bancaire autant qu’une nouvelle réglementation prudentielle. Pourquoi ne pas favoriser une mixité dans le couple de direction des banques ? Pour un président du conseil d’administration, une directrice générale ou inversement.