À défaut de réformes politiques, la Chine change de régime économique. Ce ne sera pas la première fois de son histoire. Après trois décennies d’une croissance annuelle à 10 %, le PIB a crû seulement de 7 % par an depuis 2014.

Pour les dirigeants chinois, il ne s’agit pas d’une crise, mais de l’entrée dans un modèle inédit, appelé le « nouveau normal ». Ce dernier, plus lent, s’appuie moins sur les industries lourdes et l’exportation et davantage sur l’industrie légère, les services et la satisfaction de la demande intérieure.

Le monde à l’heure chinoise

Pour le reste du monde, ce changement de régime peut avoir des effets déstabilisateurs : après la crise financière américaine de 2008 et la crise de la dette souveraine européenne en 2010, le ralentissement de l’économie chinoise en 2014 a singulièrement amplifié la baisse des prix internationaux des matières premières.

Pour les pays pétroliers comme pour les pays fortement dépendants des rentes de matières premières – Brésil, Russie et de nombreux pays d’Afrique –, le « nouveau normal » chinois marque l’entrée dans une crise profonde. En Chine, la situation diffère.

En passant des accords avec les États-Unis et en indiquant que ses émissions de gaz à effet de serre devraient connaître un pic « autour de 2030 », la Chine avait permis le succès de la COP21 et la signature de l’Accord de Paris.

La nouvelle norme de croissance peut ainsi constituer une première étape avant le plafonnement des émissions et, au-delà, la décarbonation profonde de l’économie chinoise. C’est en tous cas une condition nécessaire : il faut savoir ralentir avant de prendre un virage.

Et de cette capacité de la Chine à enchaîner rapidement la séquence – ralentissement économique, plafonnement des émissions, décarbonation à long terme – dépend l’avenir du climat de la planète.

À quand le pic ?

Nicholas Stern, auteur pour le gouvernement anglais en 2006 d’un rapport remarqué sur l’économie du climat, ne s’y est pas trompé. Dès l’été 2015, il analysait les conséquences des changements en cours dans l’économie chinoise, évoquant notamment un pic d’émission de gza à effet de serre vers 2025, peut-être même avant.

Son pronostic s’appuyait sur les analyses suivantes : la consommation de charbon a atteint un maximum en 2014 et devrait décroître fortement d’ici à 2020 ; bien que la consommation des transports puisse continuer à croître jusqu’en 2030, les émissions totales connaîtraient leur maximum plutôt autour de 2025.

Avant la COP21, ces analyses étaient officieusement confirmées par des représentants de la Commission nationale du développement et des réformes (NDRC) chinoise : on allait vers un pic des émissions dans l’industrie en 2020, dans les bâtiments en 2025, dans les transports en 2030.

Dans un article plus récent, Stern affirme même que les émissions chinoises pourraient avoir déjà passé leur maximum. Cela sur la base d’un taux de croissance de 6 % par an dans la prochaine décennie, d’une faible croissance de la consommation d’énergie et d’un objectif de 15 % d’énergies renouvelables en 2020, déjà en voie d’être dépassé.

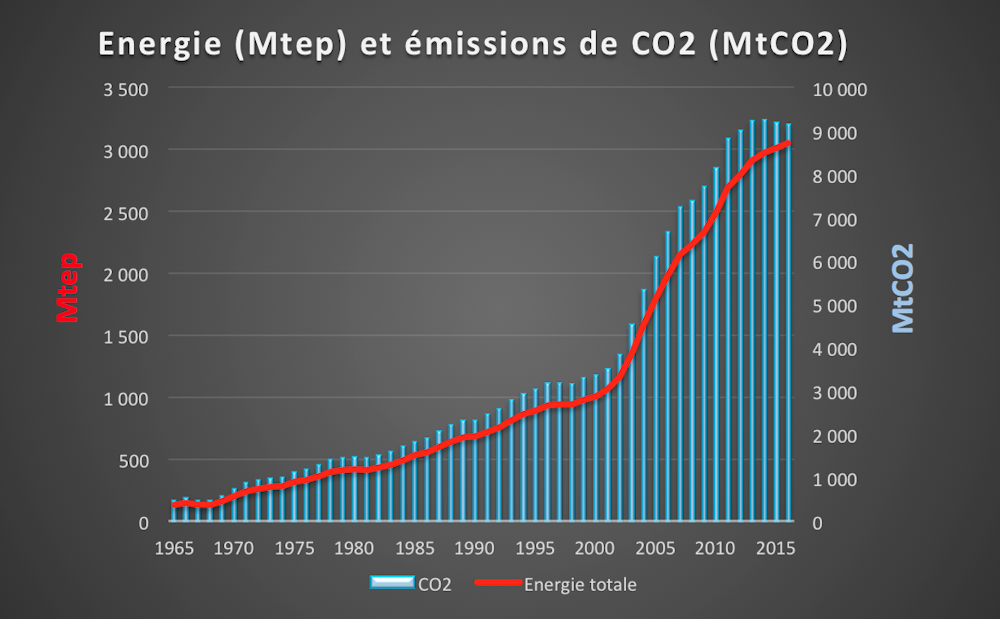

Et il est vrai que depuis maintenant quatre ans, la croissance de l’énergie s’est ralentie et la diminution de la consommation de charbon a entraîné celle des émissions de CO2.

Mais il est concevable qu’après la phase actuelle d’ajustement des surcapacités dans l’industrie lourde, les émissions repartent sur une hausse modérée, et c’est d’ailleurs ce qui est prévu pour l’année 2017 par le Global Carbon Project.

Cependant, il est concevable que la croissance continue à décélérer progressivement, vers 3-4 % l’an en 2030, et qu’inversement le taux annuel de réduction de l’intensité carbone du PIB (ou taux de décarbonation), augmente pour atteindre 4 à 5 % au même horizon. Alors l’effet croissance serait annulé par l’effet décarbonation et les émissions atteindraient leur pic entre 2025 et 2030.

Ce sont des valeurs cohérentes avec la Contribution nationale chinoise remise avant la COP21.

Des hypothèses de croissance plus faibles encore signifieraient que l’économie chinoise effectue plutôt un « atterrissage forcé », dont les répercussions pourraient être catastrophiques pour le reste du monde, mais cette fois aussi pour Pékin.

L’industrie ne sera plus ce qu’elle était…

Après que Deng Xiaoping eut introduit le cycle des « quatre modernisations » dans les années 1980 – sur le principe « peu importe que le chat soit noir ou blanc, pourvu qu’il attrape les souris » – la Chine est devenue la manufacture du monde.

En 1990, elle représentait 3 % de la production industrielle mondiale en valeur ; aujourd’hui, c’est près d’un quart. Pour les industries de matériaux de base et en raison du nécessaire développement des infrastructures, c’est même 56 % du ciment et 49 % de l’acier mondial.

Avec l’entrée dans le « nouveau normal », rien ne sera plus comme avant. Non pas que la puissance industrielle chinoise soit vouée au déclin. Mais les industries de base vont voir leur part décliner au profit des industries de transformation, et surtout des industries de haute technologie.

Dans le rapport 2015 du projet Deep Decarbonization Pathways, l’étude préparée par les experts chinois fait clairement apparaître le rôle des transformations industrielles dans le plafonnement attendu des émissions chinoises.

Aujourd’hui, l’industrie représente environ 70 % de la consommation d’énergie et des émissions de CO2. La projection de la trajectoire de décarbonation à l’horizon 2050 prévoit une réduction de moitié des émissions industrielles.

Les voies de décarbonation de l’industrie sont clairement identifiées. Elles s’appuient sur cinq volets distincts : l’efficacité énergétique ; la substitution du charbon par des énergies peu ou pas carbonées (gaz, énergies renouvelables, nucléaire…) ; la capture et le stockage du carbone ; l’optimisation économique des filières ; l’ajustement structurel des activités, des industries lourdes vers les profils à haute technologie.

La transformation de l’industrie chinoise, déjà en cours et qui constitue la principale cause de l’instabilité économique actuelle, sera donc un élément central dans la recherche d’un plafonnement des émissions chinoises et mondiales avant 2030.

On pourrait douter de la volonté effective de Pékin d’engager une transformation aussi profonde et génératrice d’autant d’incertitudes. Mais ce serait oublier que les motivations de cette politique sont multiples.

Il y a, tout d’abord, la mobilité des industries : c’est l’un des éléments clés de la théorie du développement en « vol d’oies sauvages », inventée pour le Japon, mais dont la Chine prend aujourd’hui la tête.

Ensuite, la demande intérieure pour des produits manufacturés de qualité devient de plus en plus forte et l’équilibre du commerce extérieur chinois passe aussi par la capacité à produire ces biens sur le territoire national. Enfin, la transformation industrielle est une condition essentielle pour résoudre la crise de l’environnement dans les villes chinoises.

Pour la santé des Chinois

Un autre volet saillant de l’étude sur la décarbonation pour la Chine concerne l’accent mis sur le basculement des politiques énergie-climat : on est passé d’une logique de coûts à une logique de bénéfices associés.

Comme le montre le rapport complémentaire de 2015, le principal bénéfice à attendre de l’effort de décarbonation est en effet celui de l’amélioration de la qualité de l’air.

En 2013, 74 villes ou agglomérations chinoises ont effectué des mesures selon les nouvelles normes introduites : sur ces 74 villes, seulement trois répondaient au standard national.

La consommation de charbon est évidemment la première cause de cette pollution atmosphérique massive : ses conséquences sont majeures, directement sur la santé et indirectement sur le mécontentement de plus en plus manifeste des citadins.

L’allègement de l’industrie, la réduction de la part de la production d’électricité à partir du charbon sont sans doute les plus sûrs moyens de réduire les coûts de santé publique en Chine. C’est l’un des bénéfices les plus massif des politiques de réduction des émissions de CO2.

Et ce qui vaut pour le charbon en Chine pourrait aussi bien valoir pour la pollution atmosphérique causée dans nos villes par le transport automobile.

Cet article s’appuie sur la documentation relative aux scénarios de décarbonation à long terme rassemblés pour quinze pays dans le cadre du projet Deep Decarbonization Pathways. Ce projet est mené depuis 2013 par l’IDDRI et le Sustainable Development Solutions Network des Nations-Unies.