Cette contribution est tirée du _policy brief de L’Observatoire français des conjonctures économiques (OFCE) intitulé « Europe : le temps des incertitudes », publié le lundi 12 novembre 2018, et signé de Céline Antonin, Christophe Blot, Paul Hubert, et Catherine Mathieu._

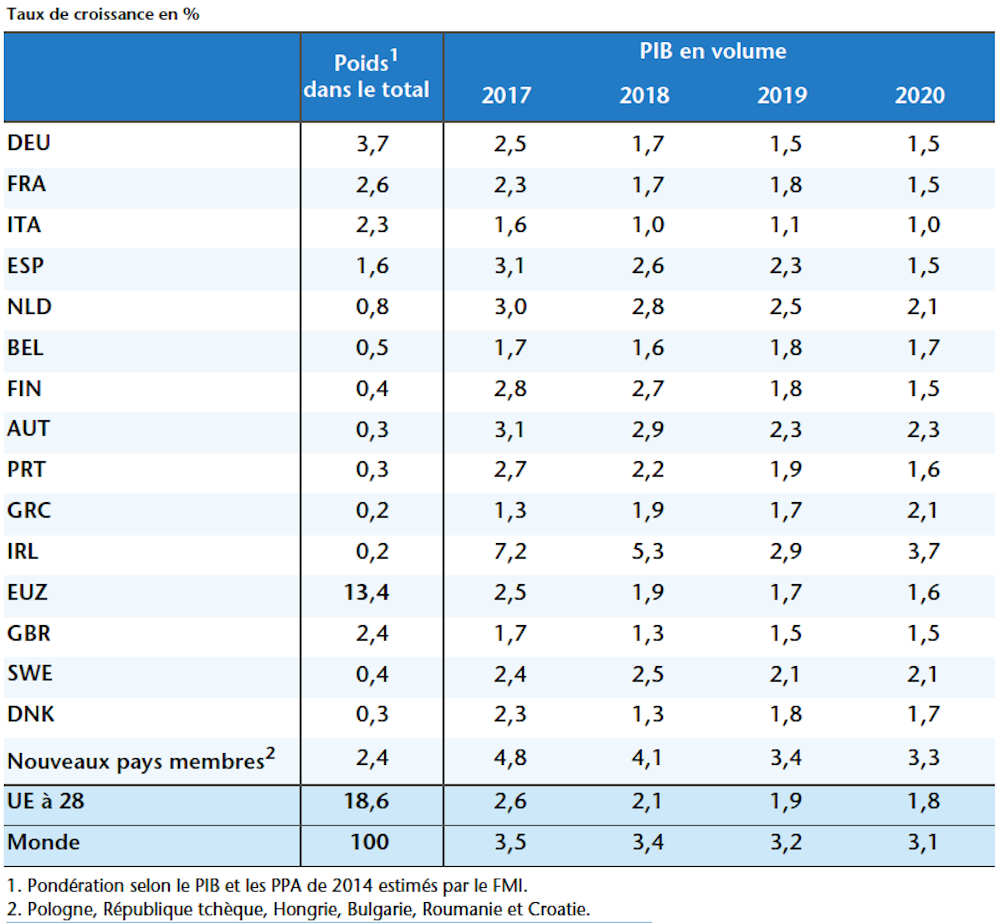

L’Europe se rétablit de la crise, mais la dynamique de sortie de crise s’essouffle et la croissance converge progressivement de 2018 à 2020 vers des niveaux plus faibles. Selon les dernières prévisions de l’OFCE, l’ensemble des 28 pays de l’Union devrait ainsi enregistrer une croissance de 2,1 % en 2018, puis de 1,9 % en 2019 et 1,8 % et 2020.

Dans le détail, la croissance allemande est attendue en légère baisse passant de 1,7 % en 2018 à 1,5 % en 2020, comme en France. La croissance italienne resterait comprise entre 1,0 % et 1,1 % de 2018 à 2020. Quant à la croissance espagnole, elle perdrait deux points entre 2018 (3,6 % du PIB) et 2020 (1,5 % du PIB). Pour l’ensemble de la zone euro, la croissance passerait de 1,9 % en 2018 à 1,6 % en 2020.

Signes d’essoufflement

Après la double récession de 2008-2009 et 2011-2013, la croissance de la zone euro a connu une phase d’embellie qui s’est traduite par une croissance du PIB de 2,5 % en 2017. Cette dynamique de reprise a permis de résorber partiellement les déséquilibres issus de la crise. Le taux de chômage a ainsi baissé de près de 4 points entre 2013 et 2017 et les déficits budgétaires ont été réduits, passant de 6,2 % en 2010 à 1 % en 2017, ce qui a permis de stabiliser voire réduire la dette publique dans la plupart des pays de la zone euro.

La croissance observée dans les principales économies européennes ces dernières années a permis de réduire les écarts de production (ou « output gap », écart entre le niveau réel du produit intérieur brut et son niveau potentiel) qui étaient devenus négatifs depuis 2008. Néanmoins, au fur et à mesure que ces écarts vont se refermer, le moteur de la reprise s’essoufflera. Ces arguments indiquent que la croissance hors choc convergerait vers son rythme potentiel. Or, les estimations des tendances de la productivité du travail et de la population active suggèrent une croissance potentielle plus faible dans la plupart des pays à l’horizon 2018-2020 qu’avant l’éclatement de la crise financière en 2008. Cette dynamique contribuerait au ralentissement de l’activité au fur et à mesure que les pays ferment leur écart de production.

Le choc négatif de la hausse du prix du Brent

À l’horizon de la prévision, la trajectoire de croissance dépend également des chocs qui affectent les économies et de l’orientation de la politique économique. Ainsi, à court terme, les pays européens seront d’abord pénalisés par la hausse du prix du Brent de 44 dollars en 2016 à 54 dollars en 2017 puis à 75 dollars en 2018. Cette augmentation des prix de l’énergie rognera le pouvoir d’achat des ménages dans les pays européens directement et indirectement par les coûts de production des entreprises.

Notre prévision de prix du pétrole pour 2019 indique une stabilisation à 75 dollars. Le choc négatif lié à l’augmentation du prix entre 2017 et 2018 affecterait la croissance en 2018 avec un impact de -0,3 point de PIB en Allemagne, en France et au Royaume-Uni et de -0,4 point en Espagne.

Risque de bulle financière, Italie, Brexit : de nombreux aléas

Les informations statistiques des trois premiers trimestres de 2018 qui indiquent des signes d’essoufflement coïncident avec la résurgence de nombreuses tensions politiques et financières. Ces prévisions sont donc soumises à de nombreux aléas, parmi lesquels figurent notamment le risque de bulle sur les marchés financiers, la situation de l’Italie et celle du Royaume-Uni.

Notre analyse des bulles financières, fondée sur plusieurs modèles de valorisation d’actifs, suggère :

Les marchés actions sont fortement corrélés dans la zone euro et n’indiquent pas de survalorisation importante. La politique monétaire accommodante de la BCE n’a donc pas eu d’effet de survalorisation sur ces marchés ;

Le marché immobilier européen montre des signes modérés de survalorisation avec, cependant, des dynamiques nationales différentes. Une survalorisation se développe au sein du marché immobilier allemand. Au contraire, le marché immobilier français possède des marges de hausse avant une normalisation de la politique monétaire.

Pour ce qui est de la situation en Italie, notre analyse conduit à une croissance faible à 1,1 % en 2019, et un déficit qui s’élève à 2,7 % du PIB. La dette publique serait sur une trajectoire soutenable à court terme, tant que la hausse des taux souverains est modérée et transitoire. La Banque d’Italie a multiplié sa détention de dette par 3 depuis 2015 pour compenser la baisse relative de la part des autres agents. Dans ce contexte, une hausse des taux fragiliserait d’abord le système bancaire italien qui détient de l’ordre de 7,5 % de créances douteuses en juin 2018, et par le canal du crédit, pourrait affecter l’économie réelle, annihilant les effets de la politique budgétaire expansionniste.

Scénario d’un « soft Brexit »

Pour le Royaume-Uni, les prévisions macroéconomiques à l’horizon 2020 dépendent fortement du scénario retenu sur le Brexit. Notre prévision retient le scénario d’un « soft Brexit », selon lequel un accord serait trouvé entre l’UE-27 et le Royaume-Uni d’ici la fin de l’année et où une période de transition s’ouvrirait après la sortie du Royaume-Uni le 29 mars prochain, ce jusqu’à la fin 2020. La croissance britannique, de 1,3 % en 2018, serait alors de 1,5 % en 2019 comme en 2020. Mais en l’absence d’accord, des évaluations suggèrent un effet négatif de 1,6 point de PIB en 2019 et de 2,9 points de PIB en 2020. Ce scénario noir nous semble cependant peu probable.

À ce stade, les différents nuages évoqués ci-dessus ne remettraient pas en cause la trajectoire de croissance, soit parce que leurs effets négatifs devraient être modérés, soit parce que ces tensions devraient se résorber sans créer de chocs supplémentaires. Il y aurait malgré tout un ralentissement du PIB de l’Union européenne entre 2018 et 2020 qui résulterait en grande partie du tarissement progressif de la dynamique de reprise post Grande Récession et de la convergence des taux de croissance vers un sentier potentiel plus faible qu’avant la crise dans chacun des pays.