Le gouvernement prône la suppression de la taxe d’habitation pour 80 % des ménages, en arguant que les mécanismes sur lesquels repose cette dernière sont profondément injustes. La réforme pourrait cependant s’avérer anticonstitutionnelle, tout en déplaçant la question de l’injustice.

Le contexte : ressources et dépenses des collectivités

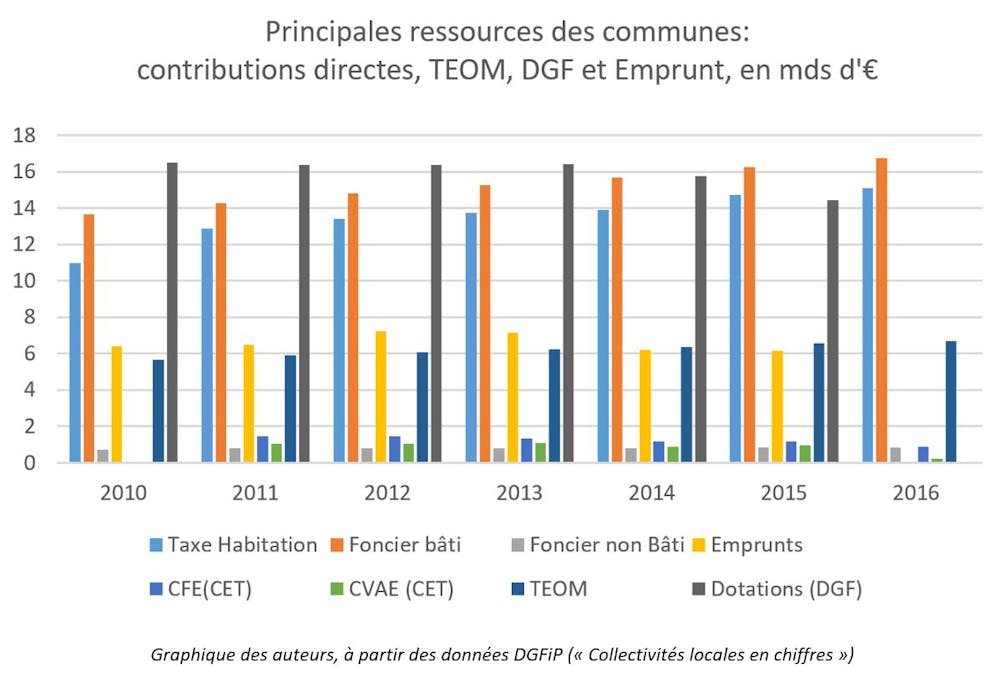

Pour mieux comprendre le contexte de la réforme, voici quelques précisions sur le budget des communes.

Concernant les recettes, elles peuvent être de fonctionnement (taxes locales, dotations, etc.) ou d’investissement (fonds de compensation de la TVA, dotations, subventions, emprunts).

Selon les communes, la taxe d’habitation représente entre 10 % et 60 % du budget. Quant aux dotations (caractère constitutionnel), la principale est la dotation globale de fonctionnement (DGF). Concernant la contribution économique territoriale (ancienne taxe professionnelle), elle se compose de la cotisation foncière des entreprises (perçue en totalité par les communes et Établissements publics de coopération intercommunale (EPCI) et cotisation sur la valeur ajoutée des entreprises (dont ¼ est perçu par les communes et EPCI).

Les dépenses des communes peuvent être de fonctionnement (frais de personnel, frais financiers, achats de biens et services : fournisseurs pour les cantines, spectacles, transports, etc.) et d’investissement (toutes les dépenses permettant le maintien ou l’accroissement du patrimoine communal : rénover les équipements d’un square, agrandir une bibliothèque, mise aux normes pour les personnes à mobilité réduite, etc.).

L’accroissement des dépenses communales s’explique par les évolutions sociétales (attentes des administrés) mais également par le transfert de compétences de l’État aux communes,manifestation de la décentralisation)

En dépit de la baisse/gel des dotations, et bien que leurs missions soient de plus en plus nombreuses, les collectivités locales n’ont pas ménagé leurs efforts pour répondre aux attentes et ont ainsi contribué au redressement des finances de l’État (respect des critères de Maastricht).

D’après Olivier Dussopt, député de l’Ardèche :

« Selon la Cour des Comptes, les collectivités locales représentent moins de 20 % des dépenses publiques globales. Or sur les trois dernières années, les collectivités ont participé à hauteur de 50 % à la réduction du déficit public. »

Un réel gain de pouvoir d’achat ?

Ce manque à gagner qu’éprouveront les communes, au volant financier déjà réduit, touchera – indirectement – les contribuables.

Selon une analyse de l’OFCE-Sciences Po Paris, en raison d’exonération et d’abattements, « 15,5 % de ménages français ne paient pas de taxe d’habitation ». Pour ceux qui la paient, cela représente « 1,4 % du revenu disponible ». Globalement, la suppression de la taxe d’habitation constituerait un pouvoir d’achat supplémentaire de 0,7 % du revenu des ménages qui la payent et est estimé entre 279 et 356 euros par an et par ménage.

Cependant, sommes-nous vraiment certains que ces euros seront dépensés (donc réinjectés dans l’économie) et non pas thésaurisés ? À l’inverse, si ce manque de ressources oblige les communes à suspendre leur offre de services/infrastructures (tels les crèches, cantines, équipements sportifs, etc.), il est fort improbable que les besoins des administrés disparaissent également. Par conséquent, la facture ne sera-t-elle pas plus salée pour les administrés en passant par les services du « privé » ?

{kind=link}

La libre administration mise en péril

La réforme touche un autre point sensible, la Constitution. « La libre administration des collectivités territoriales, s’il n’y a pas une compensation intégrale garantie par la loi, serait atteinte, et ce serait donc inconstitutionnel » estime André Laignel, maire d’Issoudun et premier vice-président délégué de l’Association des maires de France (AMF).

On peut estimer que ces propos sont annonciateurs d’un ultimatum : sans compensation intégrale, il y aura un recours devant le Conseil constitutionnel. En effet, depuis 1974, l’opposition peut saisir le Conseil constitutionnel pour vérifier la constitutionnalité d’une loi.

Pour autant, une compensation de l’État, même intégrale, n’offre pas de réelle garantie sur le long terme : cette compensation devra être reconduite chaque année, lors du vote de la loi de finances, et risque d’être rayée d’un simple trait de plume. La ressource pourrait aussi voir sa valeur diminuée au fil des ans. Attribuer aux collectivités territoriales une part d’impôts nationaux, par exemple la contribution sociale généralisée (CSG), ne plaide également pas en faveur d’une libre administration.

Une autre forme d’actions juridiques contre la réforme pourrait s’appuyer sur la question prioritaire de constitutionnalité qui est un contrôle a posteriori, permis par la réforme de la constitution.

Depuis 2008, les juges de la rue Montpensier ont ainsi admis qu’une collectivité territoriale peut invoquer l’article 72 de la Constitution en cas d’atteinte au principe de libre administration. Toutefois, des conditions strictes limitent fortement ces recours : l’atteinte doit être « injustifiée ou disproportionnée, voire manifestement excessive », des notions imprécises et dépendantes de l’appréciation du juge. Pierre-Étienne Lehmann a analysé 4 années passées sous cette jurisprudence, or sur 30 décisions, seulement 3 ont sanctionné une méconnaissance de la libre administration.

La pertinence du recours dépendrait alors du degré de perte d’autonomie financière causé par la loi à la collectivité requérante ; il s’appréciera donc au cas par cas par le Conseil constitutionnel.

Si cette bataille juridique s’annonce difficile, elle pourrait se transformer en guérilla, avec de nombreux recours sur tout le territoire. La réforme de la taxe d’habitation s’ajoutera ainsi à d’autres griefs tels que les baisses de dotations.

L’injustice : un problème déplacé

Un autre motif d’inconstitutionnalité pourrait être la remise en question du principe de l’égalité de tous devant l’impôt : exonérer 80 % de la population d’un impôt ne risque t’il pas de faire peser les augmentations futures sur une assiette trop faible ? Par ailleurs, cela signifie que les 20 % des ménages restants contribueront financièrement à l’équipement communal (services/infrastructures) pour l’ensemble des usagers. Une problématique de passager clandestin (free riding) se dessine alors.

Se pose ensuite la question de la péréquation horizontale. Comment pourra-t-elle être réalisée si les communes voient leurs ressources diminuer ? De plus, les communes ayant une proportion importante d’administrés non concernés par la réforme ne seront elles pas davantage sollicitées ?

Territoires et dynamisme économique

L’investissement public, qui constitue « 3 % du PIB », a, selon Xavier Ragot, économiste à l’OFCE, « un fort effet d’entraînement sur l’activité, avec une création de richesse estimée entre 1,3 et 2,5 euros pour chaque euro investi. »

Selon le dernier rapport de l’Observatoire des finances locales, « les administrations publiques locales représentent 67,1 % des investissements publics en 2015 », la part du bloc communal s’élevant à 58,69 % des dépenses d’investissement.

Par conséquent, une baisse de ressources pour les collectivités ne dévitaliserait – elle pas les tissus économiques locaux ?

Se référant au rapport « Vers l’égalité des territoires » dirigé par Laurent Eloi, Jean Haëntjens souligne que l’objectif le « plus pertinent » est de « permettre à chacun [territoires] de développer ses capacités propres, qui sont à la fois humaines, naturelles et culturelles ». Cette vision, empruntant à la conception d’Amartya Sen de la justice sociale, est une invite à penser l’économique par le territoire.

Au-delà de laisser entrevoir fractures territoriales et accentuation de la ségrégation spatiale, cette réforme ne serait-elle finalement pas une vision territoriale jacobine ?