La baisse des prix du pétrole, de 100 $/bl à l’été 2014 à moins de 30 $ aujourd’hui, entraîne-t-elle celle des autres énergies fossiles, charbon et gaz naturel ? Cela n’a rien d’évident car, si toutes les énergies ont beaucoup baissé depuis les sommets de 2008, il apparaît cette fois que la baisse des prix du pétrole a plutôt suivi celle du gaz américain et du charbon et non l’inverse.

Dans le monde de l’énergie – après les chocs pétroliers de 1973 et 1979 –, la question du prix du pétrole comme « prix directeur » des autres énergies constituait un thème récurrent. Il y avait de très bonnes raisons à cela. Rappelons d’abord qu’avant les nationalisations des années 1970, il n’y avait pas de vrai marché international du pétrole, car les transactions se faisaient au sein de compagnies intégrées, de la production à la distribution. Et notons, qu’aujourd’hui encore, les « échanges spots », s’ils permettent de révéler un prix, ne représentent qu’une petite partie des transactions physiques sur les marchés énergétiques, effectuées le plus souvent dans le cadre de contrats de fourniture à long terme. Le prix du pétrole sert alors de base pour l’indexation de ces contrats, en particulier pour le gaz naturel.

Le mètre-étalon

Mais il y a une autre raison pour laquelle le prix de l’or noir peut influencer celui des autres fossiles : « le pétrole est un liquide », rappelait Paul Frankel, facilement transportable et stockable ; de par ses caractéristiques physiques, il a donc longtemps constitué l’énergie de bouclage du système énergétique mondial. Le pétrole pouvait satisfaire tous les besoins énergétiques, du chauffage à la production d’électricité. Et ce, alors même qu’il était irremplaçable dans les transports et la chimie. Cette asymétrie dans les capacités des différentes énergies à satisfaire divers besoins expliquait que le prix du pétrole ait alors été le « mètre-étalon » des prix de l’énergie : s’il baissait, il imposait une pression concurrentielle plus forte aux autres sources, s’il augmentait, la pression se relâchait.

Les conditions ne sont aujourd’hui plus les mêmes, car dans tous les pays industrialisés, et de plus en plus dans les pays émergents, le pétrole est réservé à ses usages spécifiques : transports et chimie, alors que chauffage et production électrique au fuel sont de plus en plus marginaux. Pourquoi subsisterait-il alors un lien fort entre le prix du pétrole et celui des autres énergies ? S’il demeure une corrélation d’ensemble, sur la nouvelle scène énergétique les causalités ne sont plus tout à fait ce qu’elles étaient.

Un « index naturel » à partir de l’année 2000

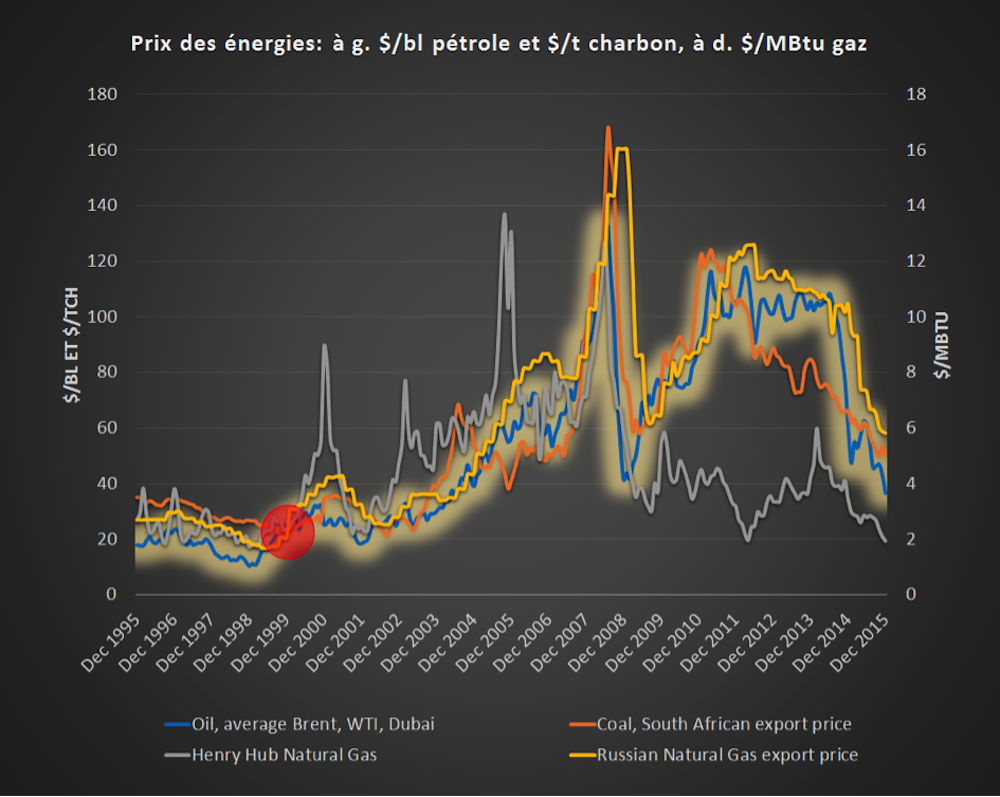

Pour explorer les fluctuations simultanées des prix du pétrole, du gaz et du charbon, le hasard nous fournit un « index naturel » : en 2000, le prix du pétrole était de 20 $/bl, celui du charbon de 20 $/t et celui du gaz naturel de 2 $/MBtu. Il s’agit vraiment d’une pure coïncidence puisque les quantités d’énergie ne sont pas les mêmes : un prix de 20 $/bl de pétrole correspond à un prix à la tonne équivalent pétrole (tep) de 140 $ ; 20 $/t de charbon correspondant à 30 $/tep ; enfin 2 $/MBtu à 80 $/tep. Les décotes traduisent en effet la hiérarchie des qualités des énergies : en 2000, la valeur d’une unité d’énergie sous forme de charbon et de gaz représentait respectivement 21 % et 57 % de celle du pétrole.

Retenons donc les prix de quatre énergies significatives (voir le graphique ci-dessous) : pour le pétrole, une moyenne de trois bruts de référence – West Texas Intermediate, Brent de la Mer du Nord, brut de Dubai ; pour le gaz naturel, il est indispensable de distinguer le prix sur le Henry Hub (interconnexion gazière majeure de Louisiane) aux États-Unis et le prix pratiqué par le russe Gazprom sur le marché européen ; enfin, pour le charbon, nous considérons le prix à l’exportation de l’Afrique du Sud. À partir du point de convergence de 2000, il devient possible de tracer les évolutions de ces prix. On constate alors que ces variations sont de même ampleur, qu’elles sont le plus souvent simultanées, mais que des décrochages apparaissent, révélateurs des nouvelles conditions des industries énergétiques. Afin d’analyser la dispersion autour des variations des prix du pétrole, on a tracé autour de cette série de prix un « halo », qui correspond à plus ou moins 10 $ autour de la valeur centrale.

La crise de 2008

La période considérée commence par une phase baissière, avec de faibles écarts de 1995 à 2000. On rencontre alors le point fixe déjà mentionné : 20 $/bl, 20 $/t, 2 $/MBtu. Puis commence la montée des prix, concomitante de l’accélération de la croissance tirée par l’industrie des pays émergents et l’endettement des pays du Nord. Certains évoquent pour cette période le « supercycle des matières premières ». Pour l’énergie, le prix du pétrole augmente lentement jusqu’en 2003, avant d’attaquer une montée rapide qui le mènera au sommet des 140 $/bl à l’été 2008, avant la chute de Lehman Brothers.

De manière remarquable, les autres énergies se maintiennent dans le halo autour du prix du pétrole ce qui signifie que leur prix relatif, avec la décote de qualité déjà mentionnée, se maintient sur toute la période. Une seule exception : le gaz américain, dont le prix connaît par trois fois au moins sur cette période (2000, 2002, 2005) des pics à plus de 8 $/MBtu qui le détachent du halo pétrolier. C’est à cette période que se prépare la future révolution des gaz de schiste…

Après le boom, la crise : en quelques mois, de l’été à l’hiver 2008, les énergies passent du niveau 140-160 (14-16 pour le gaz) au niveau 40-60 (4-6 pour le gaz), soit une division par trois.

La révolution des gaz de schiste

C’est le moment où le gaz américain diverge. Alors que dès le milieu de l’année 2009, pétrole, charbon sud-africain et gaz russe remontent vers le niveau 100-120 (10-12 pour le gaz russe), le gaz sur le Henry Hub demeure collé au plancher, autour de 4 $/MBtu, avec des pointes à 6 et des baisses à 2. C’est très clairement le résultat de la révolution des gaz de schiste qui bouleverse l’économie énergétique et bientôt toute l’économie américaine. Cette révolution a été préparée par des décennies de recherche sur les synfuels, mais elle est déclenchée par la convergence des techniques du forage horizontal multidirectionnel et de la fracturation hydraulique et rendue possible par les niveaux élevés de prix de toute la décennie précédente.

Quant au gaz russe, il reste accroché au pétrole et l’écart se creuse entre les États-Unis et l’Europe : entre 2012 et 2014 le prix du gaz y est deux fois et demie plus élevé. Comme le prix du gaz en Asie est encore plus élevé qu’en Europe (plus de 15$/MBtu pour les importations japonaises entre 2011 et 2014), on comprend que les États-Unis aient bénéficié d’un énorme avantage compétitif et ainsi mener une campagne de réindustrialisation sur la base d’une énergie bon marché, jusqu’à relocaliser de la chimie de base. On comprend aussi que l’administration Obama ait pu baser sa politique climatique essentiellement sur la substitution du charbon par le gaz naturel – de schiste – dans la production d’électricité. Rappelons qu’un kWh produit à partir du charbon conduit à deux fois plus d’émissions qu’à partir du gaz. Cela évidemment tant que l’on ne prend pas en compte les émissions fugitives de méthane associées à la production des gaz de schiste et sans parler du coût des impacts environnementaux locaux.

L’approvisionnement gazier européen, dépendant du gaz russe, indexé sur les prix du pétrole, reste donc très cher jusqu’en 2014. Et cela d’autant plus que le prix du charbon sur le marché mondial, après être remonté en 2009-2010 s’effrite rapidement en raison de la baisse de la consommation américaine. Et voilà pourquoi les centrales thermiques en fonctionnement en Europe, et particulièrement en Allemagne, sont des centrales à charbon et non des centrales à gaz. Car au même moment le prix des quotas d’émission sur le marché européen est à des niveaux insignifiants, largement insuffisants pour freiner le retour du charbon dans le pays de l’Energiewende (« le tournant énergétique »).

Le gaz américain nouveau prix directeur… mais pour combien de temps ?

Résumons. Alors que le pétrole est de plus en plus concentré sur ses usages captifs – carburants et pétrochimie –, le terrain de la compétition entre gaz et charbon est celui de la production d’électricité. On l’a vu, le gaz l’emporte aux États-Unis où il devient un élément central – le seul ? – de la politique climatique américaine et de son Clean Power Plan. La demande de charbon américaine diminue d’autant et la baisse des prix se répercute sur le marché européen. Comme le gaz russe reste indexé sur le pétrole, le gaz est éliminé de la production électrique en Europe.

Le gaz américain a donc entraîné la baisse du prix du charbon, mais il faut attendre 2014 pour que le pétrole se mette, lui aussi, à baisser. Apparemment aucun rapport, si ce n’est un facteur commun de déprime : le ralentissement économique général. Mais ce n’est pas si simple, car ce qui a fait jusqu’à aujourd’hui la capacité de résistance des gaz de schiste à la baisse des prix, c’est que leur développement a été soutenu par celui des pétroles de schiste. Or c’est précisément contre ces pétroles de schiste que l’Arabie saoudite a déclenché sa deuxième guerre des prix à partir de la fin 2014.

Pendant combien de temps encore le développement des hydrocarbures non conventionnels aux États-Unis exercera-t-il une pression générale à la baisse du prix des fossiles ? Impossible à dire aujourd’hui. Et les gaz de schiste ont résisté depuis maintenant de nombreuses années. Mais la guerre des prix pourrait être plus meurtrière sur le pétrole. Si l’« industrie américaine des schistes » était gravement touchée, on aurait alors, en effet collatéral, un retour à la normale avec une reconvergence et une remontée synchronisée du prix des énergies fossiles…

La version anglaise de cet article est disponible sur le site d’Enerdata