Si le marché de la bière est à l’honneur en Allemagne, où l’Okterberfest rassemble des dizaines de milliers de buveurs chaque année, son dynamisme et ses profondes transformations s’appréhendent désormais à l’échelle mondiale.

Le métier des brasseurs

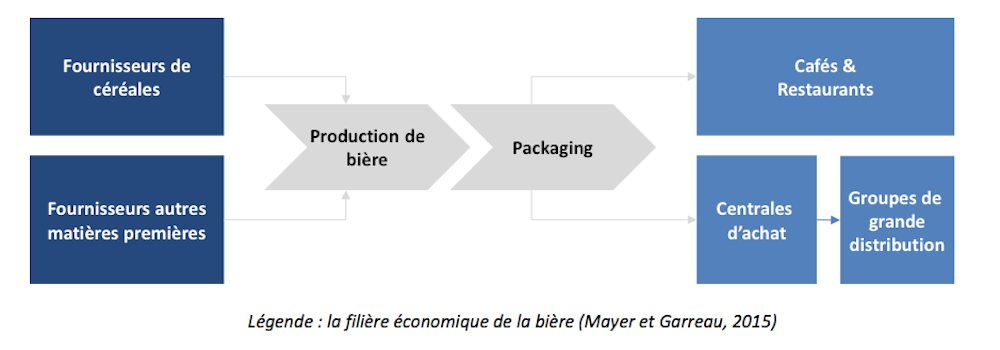

Les brasseurs se trouvent au milieu de la filière économique de la bière, qui va des matières premières (houblon, malt, eau, aluminium, verre, etc.) à la distribution au consommateur final. Les brasseurs assurent en général à la fois la production de bière et le packaging : la mise en bouteille ou en fût de la boisson qu’ils produisent.

Par ailleurs, la bière est un produit à faible valeur ajoutée. Dès lors, il est économiquement nécessaire – sauf dans de rares cas de bière premium – de produire la bière sur des sites relativement proches de son lieu de consommation. Ainsi, un système de licence peut voir le jour, où des bières de marques asiatiques (chinoises ou japonaises en particulier) sont en réalité fabriquées en Europe (et vice versa) pour permettre une consommation des marques au niveau mondial tout en gardant une production locale.

Les tendances du marché

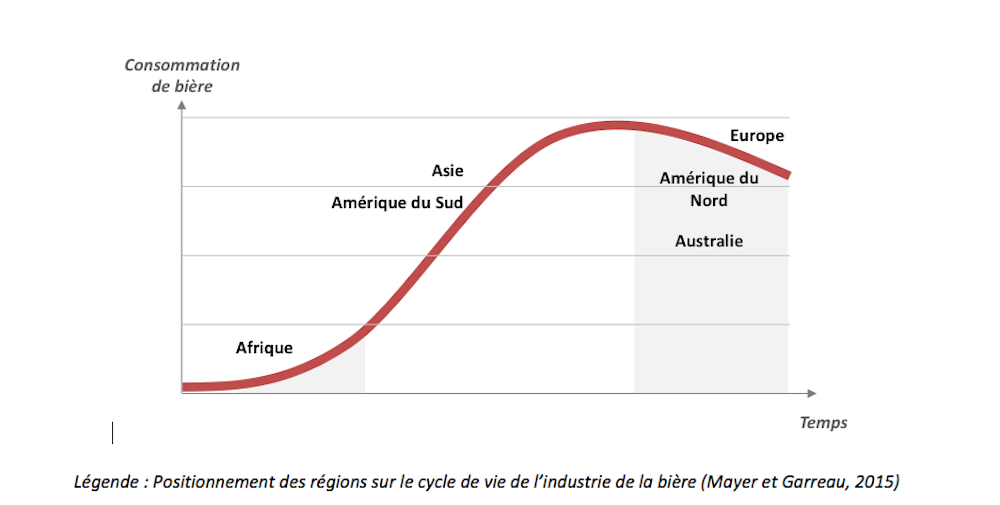

Le marché mondial de la bière est en profonde mutation. Dans les pays traditionnellement consommateurs de bière, les boissons alternatives comme le vin ou les cocktails gagnent du terrain aux dépens de la bière. En revanche sur les continents où la consommation de bière a émergé plus tardivement, le marché est en pleine croissance. La consommation dans ces pays n’ayant pas encore atteint les volumes des pays traditionnels, la dynamique du marché de la bière de demain se situe en Asie, Amérique du Sud et Asie en particulier.

Autre changement majeur : la bière traditionnellement distribuée dans les cafés, hôtels et restaurants trouve sa clientèle de plus en plus via la grande distribution. Aujourd’hui, cette dernière représente environ 75 % des volumes vendus en France. Toutefois, au sein de la grande distribution, les bières premium (Leffe, Jeanlain, Ch’ti, Desperados, etc.) sont en forte augmentation par rapport aux bières standards classiques (Heineken, 1664, Kronenbourg, etc.) qui perdent du terrain.

Dès lors, les cinq centrales d’achat qui regroupent l’ensemble des enseignes de grande distribution française exercent une pression très forte sur les prix, afin que les clients puissent acheter les produits à un prix le plus bas possible. La mutation du marché – depuis les cafés, hôtels et restaurants où les marges sont plus conséquentes vers la grande distribution – génère une situation où les industriels traditionnels sont mis sous pression en termes de prix de vente.

En amont de la filière économique, l’industrie est impactée par un autre phénomène : la volatilité des prix des matières premières. La volatilité du prix des céréales s’explique par deux principaux facteurs :

des conditions climatiques variables qui influencent le volume et la qualité de la production de céréales,

la concurrence entre production de céréales pour l’alimentaire et pour les carburants. Le coût d’achat des matières premières d’un litre de bière est ainsi en augmentation depuis quelques années, malgré la tendance à la baisse des matières nécessaires à l’emballage.

Dans cette situation où le coût de fabrication tend à augmenter et où les centrales d’achat de la grande distribution font pression sur les prix, l’analyse stratégique issue de l’économie industrielle nous enseigne que deux positions sont préférables pour les entreprises de ce secteur : les méga-brasseries et les microbrasseries.

La position des « méga-brasseurs »

Pour s’imposer sur ce marché, la stratégie des méga-brasseurs, tel qu’AB InBev (Budweiser, Leffe, Stella, Corona) ou Heineken, repose sur une croissance externe, visant à consolider de grands portefeuilles de marques par fusions ou acquisitions d’autres entreprises.

D’une part, l’acquisition de portefeuilles variés permet de diversifier leurs sources de profit (avoir différentes marques, différentes bières, dans différents pays) et dégager de nouveaux leviers de croissance (acquisition de brasseries dans des pays où l’entreprise n’est pas encore implantée).

D’autre part, une production à grande échelle s’avère nécessaire pour dégager des marges en renforçant leur pouvoir de négociation face aux fournisseurs de matières premières et à la grande distribution. Le paysage des brasseurs est ainsi marqué par une forte concentration, et régulièrement reconfiguré par de vastes opérations de fusion-acquisitions.

L’un des derniers mariages entre brasseurs est d’ampleur colossale : en rachetant pour 93,2 milliards d’euros (grosso modo le PIB de pays comme l’Ukraine ou le Maroc) son concurrent principal SABMiller (Peroni, Grolsch), AB InBev compte bien asseoir sa position de leader mondial.

Une telle manœuvre permet au géant brassicole de bénéficier de complémentarités géographiques, notamment en s’imposant sur les marchés émergents (Afrique, Chine) où SABMiller était présent et où AB Inbev avait du retard face à ses concurrents. L’opération lui donne également les moyens d’étendre et de diversifier son portefeuille de marques, en regroupant 8 des 10 marques leaders mondiales, dont Budweiser, Corona et Miller Lite.

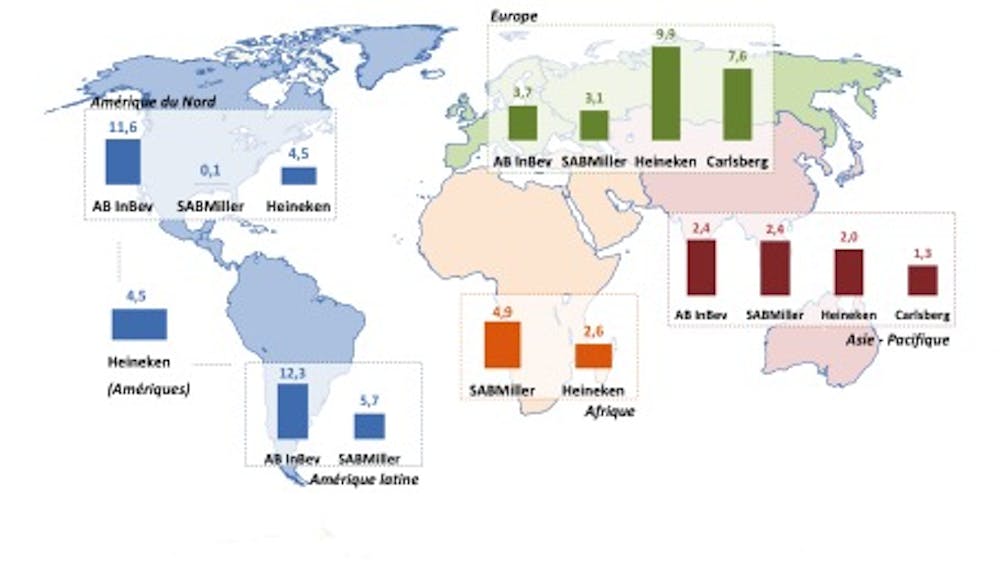

À l’heure actuelle, trois acteurs majeurs (ABInBev/SABMiller, Heineken et Carlsberg) se partagent plus de la moitié des parts d’un marché toujours en quête de croissance. D’après les rumeurs, ABInBev/SABMiller convoite déjà Coca-Cola ou le brasseur leader vietnamien Sabeco en prochaine cible. Mais d’autres grands brasseurs, dont les asiatiques Kirin et Asahi, veulent s’imposer sur le podium brassicole : la course à la consolidation a encore de beaux jours devant elle.

Légende : Volumes de consommation par continent en 2014 (Mayer et Garreau 2015)

Les micro-brasseries

Si les brasseries artisanales belges ont su encore et toujours résister à l’envahisseur industriel, c’est la créativité brassicole américaine des années 1980 qui a progressivement conquis de nombreux pays, du voisin canadien jusqu’à la France récemment.

Aujourd’hui, l’Hexagone compte plus de 600 micro-brasseries qui produisent chacune en moyenne 500 hl par an. Redoublant de créativité, notamment en termes de goûts, ces établissements profitent et contribuent à l’embellissement de l’image de la boisson. Fin des clichés « foot et binouzes » : ils tirent leur épingle du jeu en modernisant l’image de la bière. Les productions issues des micro-brasseries permettent aux brasseurs de s’imposer sur le marché grâce à des produits de qualité et peu ordinaires. L’exemple de la bière Blue Reide, bière naturellement bleue brassée à Amiens, montre l’ingéniosité des micro-brasseurs en ce domaine.

Les microbrasseries développent un ancrage local fort tant du côté clientèle que de la production. Les bières BAPBAP – brassées à Paris, bues à Paris – tiennent leurs promesses : elles sont brassées dans le 11e arrondissement et dégustées à travers la capitale grâce à un réseau d’établissements de distributeurs partenaires. Ces derniers représentent un second point clé du positionnement, à contre-courant de la tendance du marché industriel délaissant le canal de distribution des hôtels, cafés et restaurants au profit de la grande distribution. Les microbrasseries voient dans ces lieux de consommation de précieux partenaires également en quête de renouvellement.

Par ailleurs, le coût de production de ces bières est nettement plus élevé que celui des méga-brasseurs : pas d’économie d’échelle et peu de pouvoir de négociation envers les fournisseurs font monter les coûts.

Toutefois, en privilégiant les petits revendeurs et les cafés, hôtels, restaurants, les microbrasseries s’extraient de la pression à la baisse des prix de la grande consommation. Elles peuvent vendre leurs bières à un prix beaucoup plus élevé, que le client acceptera de payer pour avoir un produit local, original, et/ou de qualité supérieure. Ce positionnement économiquement viable explique le succès des microbrasseries : en France, leur nombre est passé de 145 en l’an 2000 à 334 en 2010, puis à 600 en 2013. On estime que plus de 60 établissements ouvrent chaque année, souvent avec succès.