Le placement, jeudi 23 mai, du groupe Rallye, la maison mère de Casino, en procédure de sauvegarde marque la victoire des analystes financiers indépendants qui dénonçaient l’endettement démesuré du groupe, des hedge funds qui ont vendu le titre à découvert et des lanceurs d’alerte qui ont tenté sans succès d’attirer l’attention de l’Autorité des marchés financiers (AMF) sur l’opacité des comptes malgré les intimidations et les pressions de la direction du groupe.

Quatre grandes leçons sont à tirer de ce défaut, la première en stratégie d’entreprise, la seconde sur le rôle du conseil d’administration, la troisième sur la nécessité d’un écosystème d’analyse financière indépendante, et la dernière sur la mission et l’action du régulateur boursier.

Un mécano financier intenable

{kind=link}

Depuis l’achat de Rallye en 1991 et la reprise de la société Casino en 1992, Jean‑Charles Naouri, président-directeur général (PDG) et actionnaire principal, a mis en place un mécanisme classique (employé par exemple par les dirigeants Bernard Arnault ou encore François Pinault chez LVMH et Kering respectivement) pour contrôler un groupe opérationnel : un savant dosage d’endettement et d’appel public à l’épargne en bourse permettant de financer la croissance d’une entité cotée tout en la contrôlant minoritairement via une cascade de holdings.

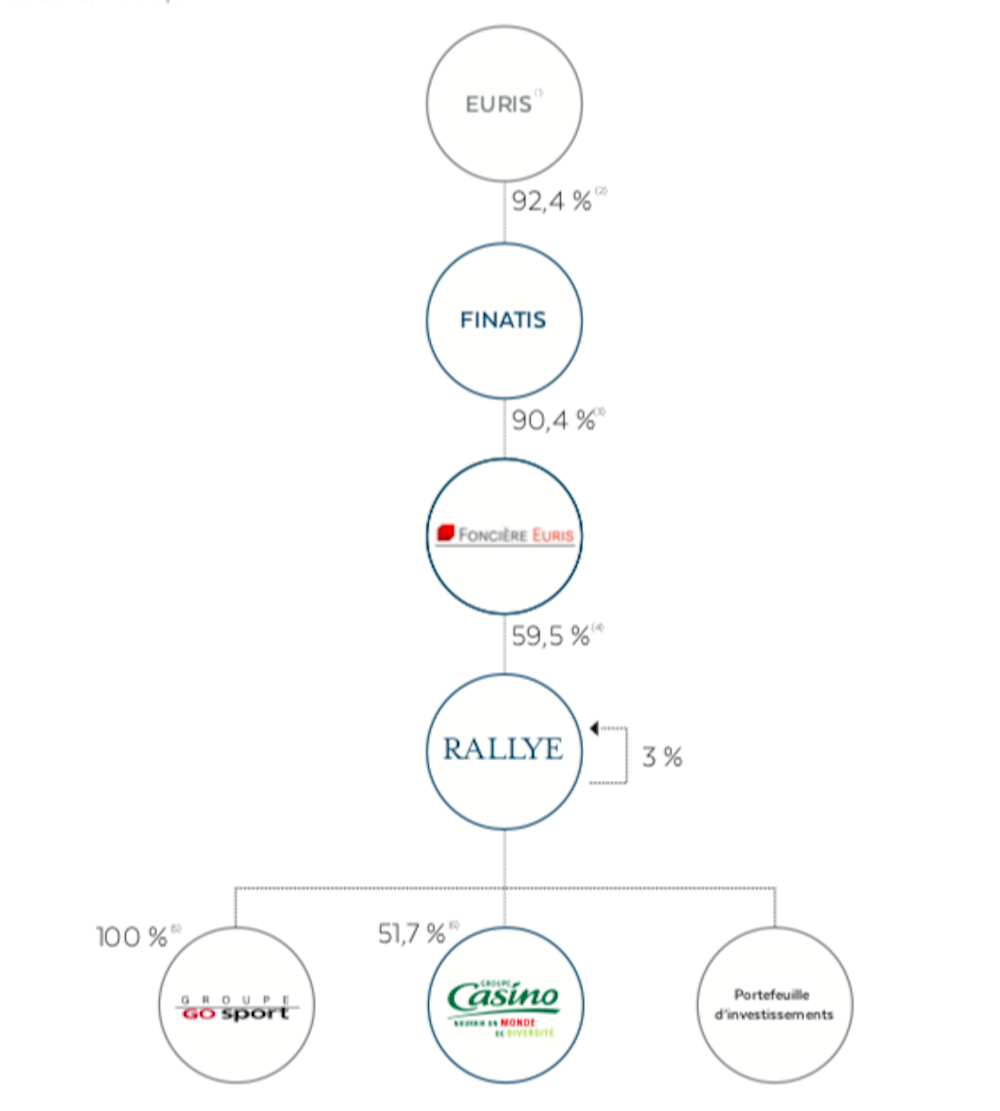

Ainsi, le groupe coté Casino est détenu à 52 % (63 % des droits de vote) par la holding cotée Rallye, elle-même détenue par Foncière Euris à 59 % (73 % des droits de vote), contrôlée par Finatis à 90 %. In fine, le groupe est possédé à 92 % par Euris, le holding personnel de Jean‑Charles Naouri qui ne détient pourtant que 25 % du capital de Casino.

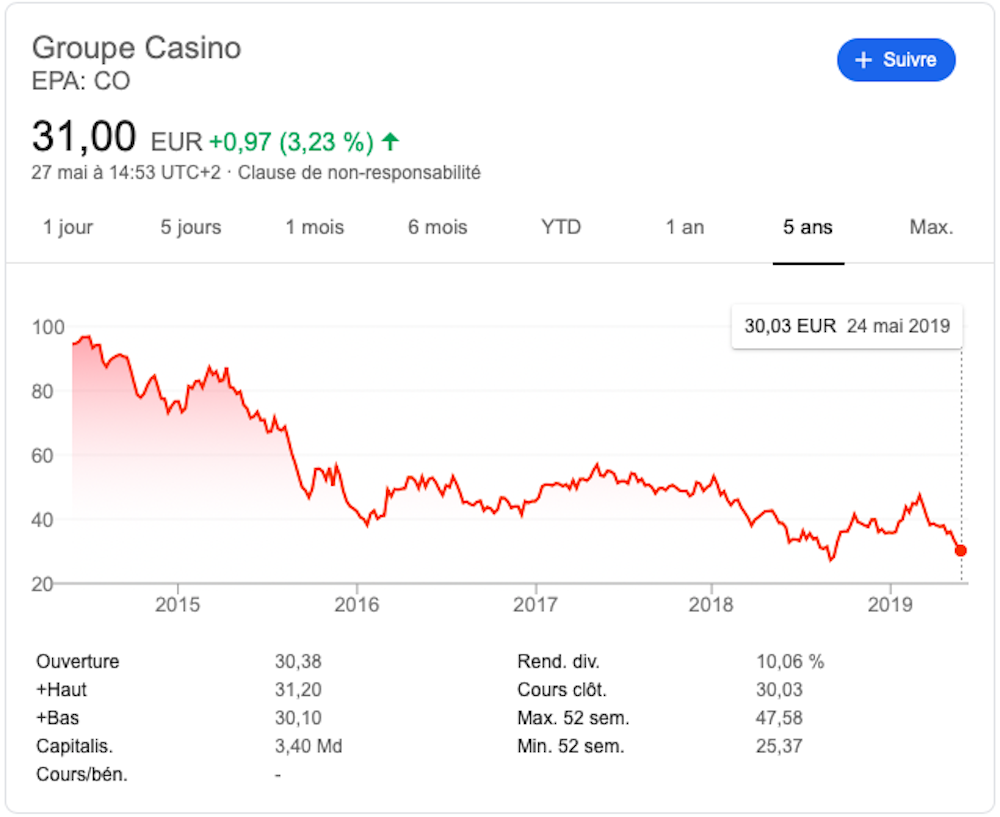

La réussite de ce type de mécano financier n’est toutefois possible que si la société contrôlée est en croissance continue afin de faire remonter régulièrement des dividendes permettant de rembourser les dettes des holdings, sans nuire à la croissance de la société opérationnelle. Or, fin 2018, Rallye portait 2,9 milliards euros de dette (3,3 milliards pour l’ensemble des 4 holdings) garantie par les actions Casino dont le cours baisse depuis 5 ans. En effet, le ralentissement de l’activité dans la grande distribution et l’erreur stratégique de l’implantation au Brésil avant la crise économique et monétaire de ce pays ont entraîné dès 2015 une baisse du chiffre d’affaires du groupe de 5 % et des bénéfices de 26 %.

L’effet de ciseaux lié à la hausse de la dette s’est alors matérialisé, obligeant le groupe à lancer un plan de désendettement trop modeste et trop tardif, accéléré en 2018, mais qui a pourtant été jugé insuffisant par les deux principales agences de notation Moody’s et S&P. Ces dernières ont placé les sociétés du groupe en catégorie spéculative avec perspective négative en septembre 2018.

L’actionnaire dominant trop privilégié

Le chiffre d’affaires de Rallye provenant à 98 % des dividendes versés par Casino, le holding n’avait d’autre solution que de ponctionner massivement le groupe de distribution pour faire face au service de sa dette. Ce comportement d’actionnaire abusif est vite devenu contraire au développement de la société opérationnelle.

Le conseil d’administration de Casino a ainsi proposé à l’assemblée générale du 7 mai 2019 un dividende global de 3,12 euros pour l’exercice 2018 (dont un acompte de moitié avait déjà été payé le 5 décembre 2018) alors que le résultat net normalisé dilué par action de la société est de 2,49 euros et même une perte de 0,95 cents en consolidé).

En privilégiant l’intérêt de l’actionnaire dominant contre celui de leur société, le conseil d’administration de Casino n’a pas rempli son rôle qui est, selon notre « Théorie actionnariale éclairée » publiée en 2011, de « devoir toujours et en tous lieux défendre les intérêts à long terme de la société ».

Quand on analyse le document de référence du groupe Casino, on constate d’ailleurs d’autres avantages offerts aux holdings de tête. C’est par exemple le cas de la convention de conseil stratégique entre la holding personnelle de Jean‑Charles Naouri et Casino, approuvée à l’unanimité par le comité d’audit (qui doit pourtant être majoritairement composé d’administrateurs indépendants).

Mieux encore, ledit comité a été « régulièrement informé de l’évolution de l’endettement et de la notation financière du groupe ainsi que des procédures ou enquêtes en cours. Il a notamment été informé des actions engagées en réponse aux attaques spéculatives et campagnes de communication hostiles engagées en vue de faire baisser les cours des titres de la société et de Rallye sur la base d’informations fausses et trompeuses ».

Dans ces conditions, la procédure de sauvegarde des holdings constitue paradoxalement une bonne nouvelle pour le groupe opérationnel Casino, comme le signale la hausse du cours de 7,5 % à la reprise des cotations vendredi 24 mai alors que celui de Rallye s’est effondré de 61 %. En effet, la suspension du remboursement des dettes de son principal actionnaire devrait enfin réduire ses exigences démesurées sur les dividendes versés par Casino.

Des communications financières trompeuses

Dès 2015, des analystes financiers s’alarmaient de l’endettement excessif des holdings et du groupe ainsi que des opérations de ventes à découvert des hedge funds comme Muddy Waters. Ces avertissements s’ajoutaient aux signalements des lanceurs d’alerte comme l’avocate Sophie Vermeille qui dénonçaient l’opacité des comptes.

Face à ces critiques, les sociétés Casino et Rallye ont notamment saisi le procureur et l’AMF en septembre 2018 pour dénoncer « des agissements coordonnés de manipulation spéculative subis depuis juin 2018 et orchestrés par le biais de ventes à découvert impliquant des emprunts massifs de titres Casino, d’une ampleur inédite, et de campagnes de désinformation, en vue de faire chuter artificiellement la valeur de leurs titres et de déstabiliser les entreprises, leurs salariés et actionnaires… Les procédures sont en cours ».

Quant à Jean‑Charles Naouri, il continuait d’affirmer le 14 mars 2019 que « l’essentiel du plan de désendettement était fait ». En réponse à une nouvelle dégradation de la note par Moody’s le 2 avril 2019, Rallye se défendait en expliquant que cette évaluation ne prenait « pas en compte » le plan de cession et attestait audacieusement que cette note était « sans impact sur le coût de la dette financière obligataire, ni sur sa liquidité ».

L’AMF, première victime de l’affaire

Il est encore trop tôt pour mesurer l’ampleur des défaillances des chiens de garde de la gouvernance d’entreprise que sont les commissaires aux comptes et les comités d’audit de Casino et de Rallye, mais on peut d’ores et déjà relever que l’AMF est la première victime de l’affaire. Son président n’affirmait-il pas en novembre 2018 que « la communication financière des émetteurs dans leur ensemble s’est singulièrement améliorée ces dernières années sous la pression des régulateurs et des investisseurs. Là encore Casino ne fait pas exception », tout en justifiant la comptabilisation des titres Casino dans les comptes de Rallye à 80 euros alors que l’action évoluait autour de 35 euros depuis 2015 ?

À la lumière des derniers évènements, la prise de position de Carson Block, le fondateur de Muddy Waters, semble autrement plus pertinente : « Nous encourageons l’AMF à se concentrer davantage sur les avertissements des sceptiques que sur les sceptiques eux-mêmes », a-t-il ainsi déclaré le 24 mai 2018.

Ironique leçon de l’histoire, Jean‑Charles Naouri fut, au début de sa carrière, le père de la réforme de la place financière parisienne, en tant que directeur de cabinet du ministre de l’Économie et des Finances Pierre Bérégovoy entre 1984 et 1986. Or, il contribuera, en fin de parcours et bien malgré lui, à l’amélioration des pratiques de gouvernance d’entreprise dont l’histoire nous a maintes fois montré qu’elle ne s’effectue qu’à la leçon des scandales financiers.