Philippe Raphael, économiste de marchés et intervenant en cette qualité à Skema Business School, a participé à la rédaction de cet article.

L’Union européenne serait-elle dans une situation économique plus favorable si l’Allemagne n’en faisait pas parti ? La question peut sembler provocante, mais elle n’en est pas moins fondée. Certes, l’Allemagne est la première puissance économique d’Europe avec un PIB par habitant (en parité de pouvoir d’achat) de 50 639 dollars et figure parmi les pays les plus riches du monde (Banque mondiale). Néanmoins, cela fait maintenant un demi-siècle que l’Allemagne présente des chiffres de surplus commerciaux ininterrompus, tendant toujours à s’amplifier.

Par essence, un modèle de croissance reposant sur des déséquilibres commerciaux excessifs (généralement caractérisés par des déficits ou surplus au-delà de 3 % du PIB) n’est pas réplicable par les autres pays d’une zone économique intégrée. Les exportations des uns étant les importations des autres, il est inévitable que les excédents allemands génèrent des déficits commerciaux pour les autres pays. C’est en ce sens qu’il est dit « non coopératif ».

L’exception allemande

Sur le plan de la théorie économique, la plupart des modèles dits « d’équilibres généraux » laissent entendre que les déséquilibres commerciaux peuvent être un résultat ponctuel (une déviation temporaire) mais ne sauraient être un état permanent, comme montré dans l’ouvrage Theory of International Trade : A Dual, General Equilibrium Approach de Dixit et Norman (1980). Alors, comment expliquer un tel contre-exemple allemand ? Et quelles en sont les conséquences ?

D’abord, la part de la production industrielle dans le PIB allemand, autour de 23 % (contre 12 % en France), explique la forte élasticité prix de l’économie et donc sa sensibilité face aux chocs macro-économiques globaux. Il y a aussi un poids majeur et déséquilibré des industries automobile et mécanique représentant environ 30 % des exportations allemandes.

Par ailleurs, cette production industrielle s’écoule principalement à l’exportation par manque de consommation ou d’investissements internes. En effet, les excédents commerciaux résultent d’un déficit d’investissements domestiques et d’un surplus d’épargne consécutif. Ce dernier s’investit dès lors dans des actifs étrangers (à proportion du surplus commercial), générant des îlots d’actifs détenus par des capitaux allemands de par le monde. Historiquement, l’excès de capitaux étrangers dans certains pays créer des tensions s’incarnant dans des guerres commerciales ou diplomatiques, l’expropriation des actifs détenus par les capitaux étrangers, des nationalisations ou des dévaluations des actifs ou de la monnaie…

Sans arriver à ces extrêmes, les surplus allemands sont d’ores et déjà la cause principale des tensions commerciales entre l’administration Trump et l’UE.

Le modèle de croissance allemand pourrait presque se résumer ainsi : investir à l’étranger plutôt que d’investir chez soi. Si ce constat a déjà été fait et défendu par de nombreux économistes français, seule une minorité d’économistes allemands semblent en percevoir les effets pervers. C’est pourtant toute la diplomatie allemande qui est empreinte de ces considérations. Par exemple, de par sa structure économique, l’Allemagne se montre toujours très partisane pour signer toujours d’avantage d’accords de libre-échange commerciaux afin d’écouler sa production industrielle.

Et le nombre de désaccords et objets de dissensions entre la France et l’Allemagne vont ainsi croissants. La récente bienveillance allemande à l’égard du Brexit et de l’extension du délai des négociations n’est pas sans lien… Avec son statut de premier exportateur européen (et deuxième mondial après la Chine), le Brexit impacterait l’Allemagne en premier lieu si l’accès au marché britannique s’en trouvait entraver.

Entretenant un régime de retraite par capitalisation dont le portefeuille (les retraites futures) est principalement investi en zone euro hors Allemagne, l’implosion de la zone euro impliquerait une chute de la valeur des monnaies européennes, réduisant d’autant la valeur des retraites investies.

Les surplus allemands tendent enfin à faire apprécier l’euro à des niveaux délicats pour les autres pays européens.

Au centre de l’équilibre mondial

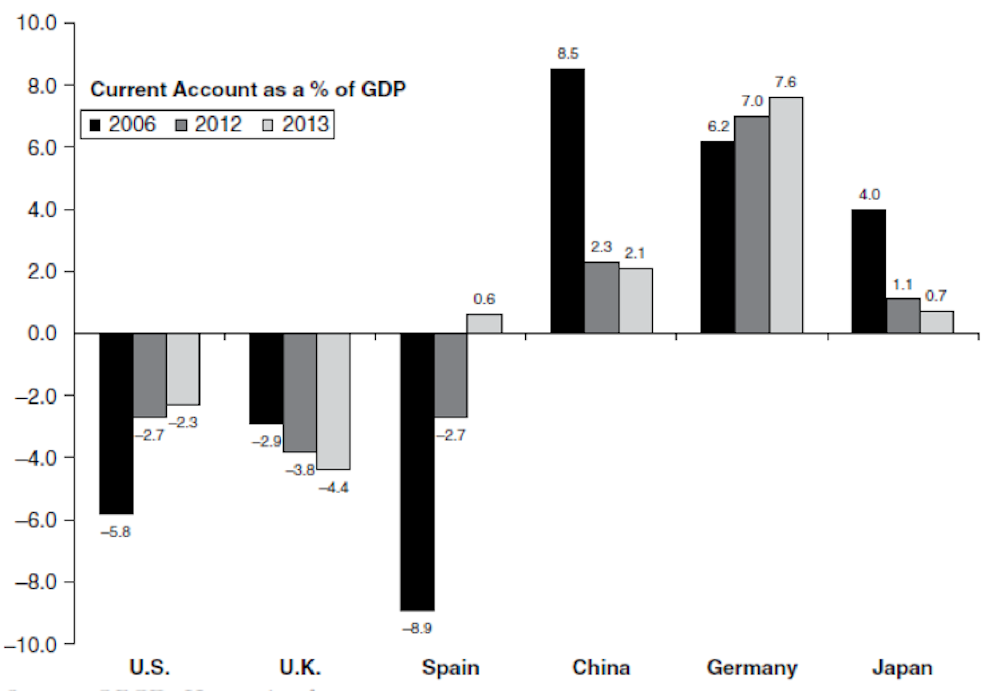

Les économistes allemands rétorquent généralement que l’État ne peut pas grand-chose pour réduire les excédents. La compétitivité des produits allemands est largement constituée d’une compétitivité « hors coût » liée à la qualité perçue des produits, les salaires résultent de la négociation entre partenaires sociaux. Enfin, les excédents commerciaux reflètent aussi un excès d’épargne accumulé par les particuliers vieillissants. N’en demeure pas moins que l’Allemagne est le seul centre névralgique mondial sur cette trajectoire, comme l’illustre le graphique ci-dessous. Tous les autres exportateurs historiques (Chine et Japon notamment) ont réduit leurs surplus commerciaux à la lueur de la récession post-2008. Parmi l’ensemble des déficits et surplus mondiaux, ceux allemands sont de loin les plus importants à plus de 7,5 % du PIB actuellement.

Cette spécificité allemande handicape sévèrement la capacité du reste de l’UE à s’ajuster aux nouveaux cycles globaux plus équilibrés et moins prononcés que par le passé.

Par comparaison avec l’Allemagne, le déficit commercial américain autour de 3 % du PIB semble plus raisonnable et sous contrôle tant que le dollar ne souffre pas de concurrent sérieux parmi les autres devises internationales.

Ces déséquilibres allemands ont été officiellement reconnus par la Commission européenne, à plusieurs reprises, dans son rapport sur les déséquilibres excessifs. Après avoir longtemps considérés les seuls déficits commerciaux comme potentiellement excessifs au-delà de 3 % de leur PIB, les excédents sont désormais considérés eux aussi. En ce sens, et afin de contrôler le « déséquilibre macroéconomique » causé en partie par l’excédent structurel de la balance commerciale allemande, la Commission européenne a vivement encouragé l’Allemagne, depuis plusieurs années, à soutenir la dynamique de sa « demande intérieure » plutôt que celle de ses exportations.

Il s’agirait principalement d’augmenter la dépense publique (investissement public) afin de réduire les surplus d’épargne et rééquilibre les comptes courants. Les excédents budgétaires allemands atteignant également des niveaux records, l’usage d’investissements publics et la hausse consécutive de la consommation allemande bénéficieraient à la croissance de l’ensemble de l’UE via une synchronisation des cycles économiques.

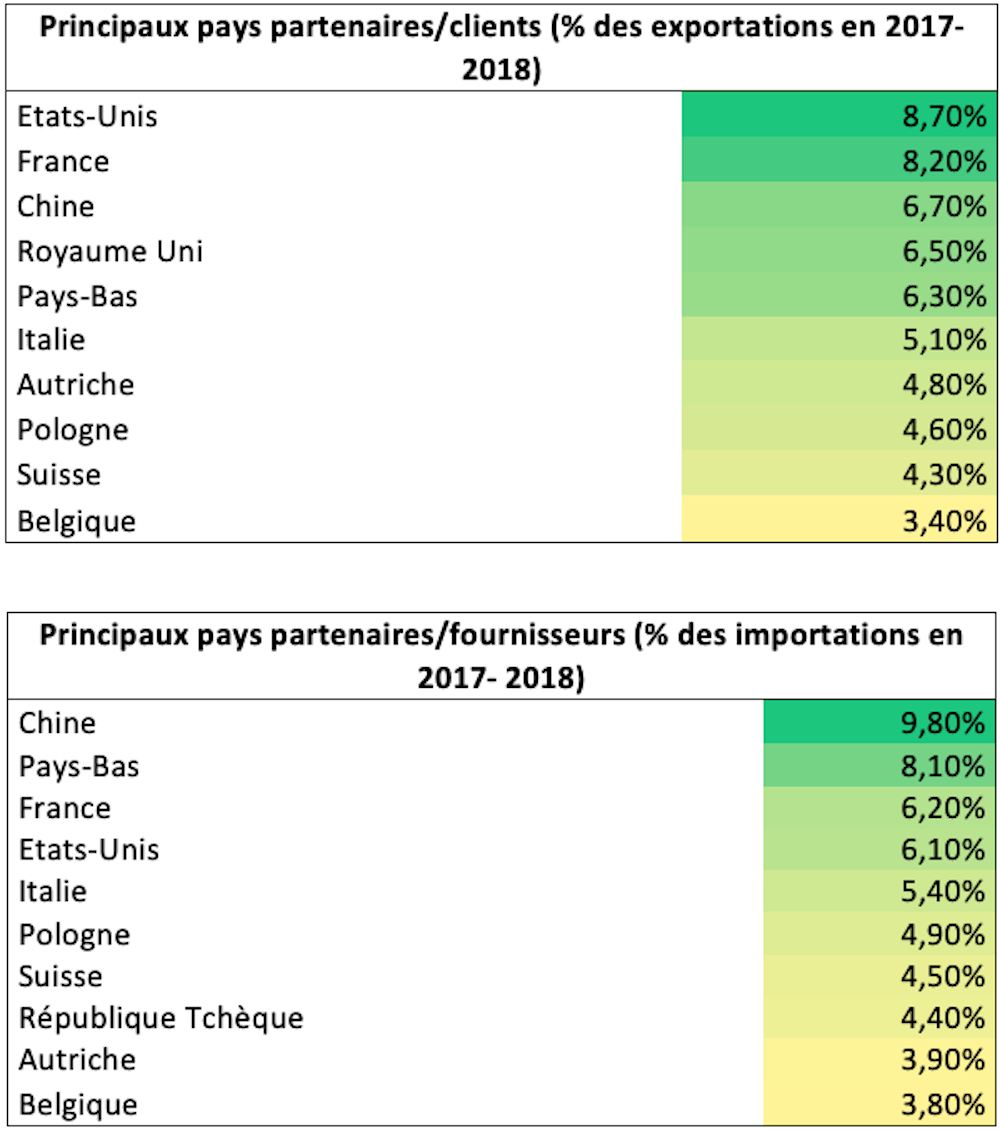

L’UE est en effet le principal partenaire commercial de l’Allemagne : L’Allemagne négocie 57,8 % de ses exportations et 56 % de ses importations dans les Vingt-Huit.

Pas de procédure de déséquilibre

À ce tableau sur les écueils posés par le modèle allemand, il faudrait ajouter la faiblesse de la démographie allemande (sous le seuil de renouvellement de la population), expliquant là encore la position diplomatique allemande particulièrement généreuse vis-à-vis des immigrés qui trouvent à s’intégrer dans son industrie manufacturière… Le chômage structurel allemand est faible mais en trompe-l’œil avec la démographie décroissante et la pratique des « mini jobs » : selon le FMI, le chômage est à 3,5 % en 2018 et devrait baisser à hauteur de 3,4 % et 3,3 % respectivement en 2019 et 2020. Parallèlement, la population active serait déclinante à partir de 2020, malgré l’immigration…

Parler de déséquilibres macroéconomiques pour le modèle de croissance allemand semble donc fondé. Néanmoins, et comme le rappelle un rapport de la Cour des comptes européenne en janvier 2018 :

« La non-activation systématique de la procédure concernant les déséquilibres excessifs a amoindri la crédibilité et l’efficacité de la PDM (procédure de déséquilibre macroéconomique). Au cours de notre audit, la Commission a produit peu d’éléments permettant d’expliquer pourquoi le collège n’avait pas proposé d’activer cette procédure ».

En 2018, la Commission européenne a estimé que la France n’était plus en situation de déséquilibres macroéconomiques « excessifs ». L’Allemagne en revanche ne semble pas sur une voie d’alignement… Certes, il semble difficile d’incriminer l’économie allemande en tant que telle, mais l’approche de la politique économique pose de nombreuses questions pour l’Union européenne.