Le pétrole à moins de 30 dollars le baril ($/bl) ! Aucun observateur des marchés n’aurait pensé cela possible il y a tout juste un an. Tout comme, en 1998, on pensait que plus jamais le pétrole – alors à 20 $/bl – ne dépasserait le niveau des 30 $ : dix ans après, il était à plus de 110 $ en moyenne annuelle, après une pointe à 147 $ juste avant la crise de 2008 !

Parce que les fluctuations des prix du pétrole déjouent systématiquement les prévisions, la tentation est grande de considérer qu’elles sont irrationnelles, ou purement soumises aux aléas de la géopolitique ou encore le résultat de la financiarisation des marchés. Tout cela est vrai, mais seulement en très petite partie.

En prenant du recul, il apparaît que ces fluctuations – qui resteront toujours imprévisibles – peuvent néanmoins être expliquées par les fondamentaux du marché et par quelques caractéristiques de l’économie des ressources naturelles. Pour ce faire, il faut d’abord se référer à une équation très simple reliant la demande mondiale de pétrole et deux grandes catégories de productions : la production OPEP et la production non-OPEP. Puis il faut étudier les dynamiques de ces variables sur une période de temps suffisamment longue, disons cinquante ans. On sera alors en mesure de décrire les déséquilibres, les effets de cycle, les ajustements et désajustements qui permettent, dans des conditions géopolitiques données, que le prix d’une matière première aussi stratégique pour l’économie mondiale puisse varier brutalement dans des proportions aussi importantes.

Le rôle de l’OPEP

La production de l’Organisation des pays exportateurs de pétrole (OPEP) est égale à la demande mondiale, moins la production non-OPEP : cet apparent truisme traduit le mode de fonctionnement dominant du marché pétrolier. L’OPEP, parce qu’elle représente plus des deux tiers des réserves mondiales conventionnelles, est le « producteur d’appoint » du marché, celui qui ajuste sa production pour répondre aux fluctuations combinées de la demande et de la tendance d’évolution des autres producteurs. Ceux-ci produisent en effet au maximum de leurs capacités, qui évoluent sur le moyen terme en fonction de l’épuisement des réserves et des investissements. Mais contrairement aux enseignements de la théorie de Hotelling, les producteurs ne déploient pas une stratégie d’optimisation de leurs gains à long terme. Comme l’indiquait Morris Adelman, économiste du MIT spécialiste du pétrole, la logique des producteurs est le plus souvent celle du Take the Money and Run (« Prends l’oseille et tire-toi ! »).

L’OPEP, depuis sa création et en dehors de quelques rares moments de crise géopolitique, assure donc le bouclage du marché et l’adéquation de la demande et de l’offre. Cet ajustement permanent devrait stabiliser le marché et conduire à des évolutions régulières des prix, traduisant de manière continue les dynamiques relatives de l’offre et la demande. Or il n’en est rien dans la réalité et l’on constate plutôt que les prix varient peu au cours de périodes de cinq à dix ans, au cours desquelles s’accumulent les tensions, avant de s’ajuster brutalement lors de chocs et de contre-chocs.

Les cycles de fluctuations

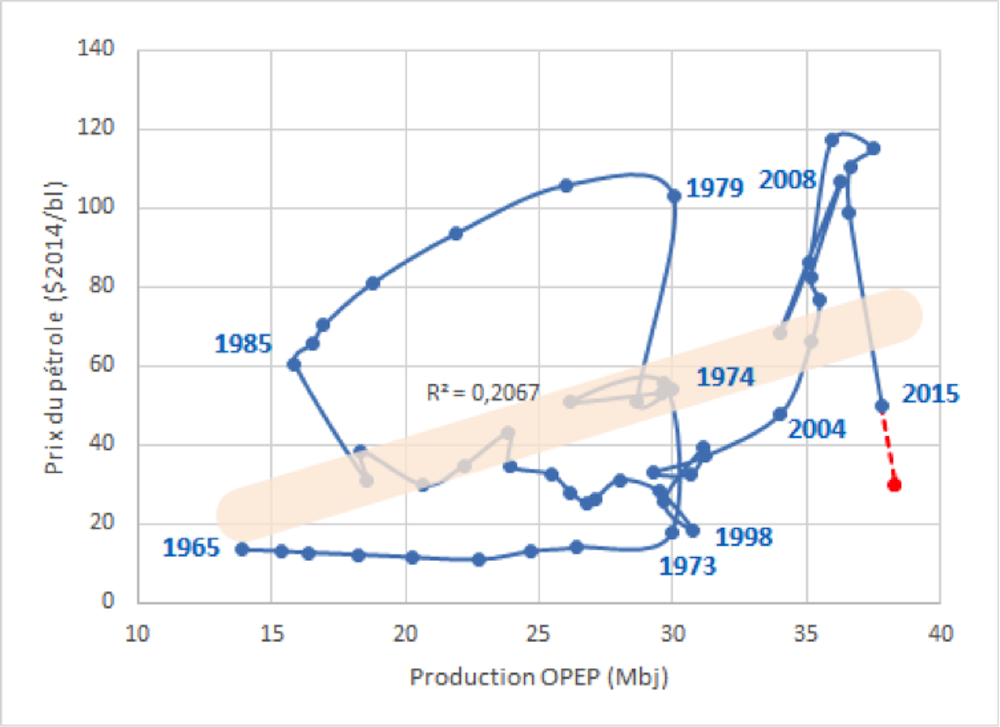

La meilleure manière de décrire ce phénomène est d’observer la dynamique du prix du pétrole, en fonction du niveau de production des pays de l’OPEP, comme l’a fait Dermot Gately, autre spécialiste du pétrole, au début des années 1980. On peut alors se livrer à une approche « phénoménologique » de ces variations, approche qui doit être informée à la fois par l’analyse économique et par la prise en compte d’éléments historiques et géopolitiques. Commentons alors les cycles décrits dans le « diagramme de l’escargot » ci-dessous, qui fait clairement apparaître l’alternance de périodes de sur- et de sous-évaluation des prix du pétrole.

• 1965-1998 : des débuts de l’OPEP aux chocs pétroliers et à la fin du premier cycle

L’OPEP, créée en 1960 à l’instigation du Koweït et du Venezuela, se bat dans ses premières années non sur les prix, mais pour renforcer la fiscalité imposée aux compagnies étrangères. En 1965, elle produit 13 millions de barils par jour (Mbj) pour un prix de 15 $ d’aujourd’hui (2 $ de l’époque). Jusqu’en 1973 le prix est bloqué par les compagnies internationales et la croissance de la production est accélérée puisque pour répondre à la demande mondiale, elle atteint 30 Mbj huit ans après, à la veille du premier choc pétrolier. Avec le détonateur de la guerre du Kippour, celui-ci porte le prix à 55 $ et stoppe l’augmentation des quantités. Le deuxième choc pétrolier de 1979 n’est déjà plus déclenché par l’OPEP, mais par l’affolement des marchés suite à la révolution islamique en Iran : le prix s’établit au-dessus de 100 $/bl d’aujourd’hui.

Zaki Yamani, alors ministre du pétrole de l’Arabie saoudite, conscient des risques encourus, n’entérine cette hausse qu’à son corps défendant. Pendant les six années suivantes, l’OPEP – pour la première et peut-être la dernière fois – se comporte comme un véritable cartel et réduit sa production pour défendre le niveau des prix. Dans une descente infernale du niveau de sa production, l’Arabie saoudite ne produit plus en 1985 que 3 Mbj, soit à peine autant que le Royaume-Uni. Zaki Yamani déclenche alors la première guerre des prix, contre Margaret Thatcher et ses gisements offshore en mer du Nord. Après ce contre-choc, et avec des niveaux de prix de l’ordre de 30 $/bl, s’engage la reconquête du marché, à peine perturbée par l’invasion du Koweït par l’Irak en 1990. En pleine crise géopolitique, Sadek Boussena, ministre algérien du pétrole, alors président de l’OPEP, déclare : « L’OPEP n’a aucune intention de déclencher un choc pétrolier ».

Le premier cycle s’achève en 1998, année au cours de laquelle même de bons observateurs considèrent que les prix ne dépasseront plus 20 $, alors que The Economist titre “Drawning in oil !” (« On se noie dans le pétrole »). L’examen du diagramme de l’escargot aurait dû conduire à plus de prudence et signaler une situation du marché dangereusement proche de celle de 1973. Fin d’un cycle.

• 1998-2008-2014 : du début du « supercycle des matières premières » à la « supercrise financière »

Michel Aglietta identifie les années 1997-1998 comme une date charnière pour l’économie mondiale. Elle clôt la période des crises financières des pays du Sud et marque l’entrée dans une décennie de croissance accélérée. Jusqu’à l’autre crise financière, celle des pays du Nord en 2008, le monde connaît une croissance exceptionnelle à plus de 5 % par an et le supercycle des matières premières s’engage. Pendant cette période, tous les cours, dont ceux du fret maritime, s’envolent du fait d’une demande chinoise exacerbée par la préparation des Jeux olympiques de Pékin de 2008. Le pétrole n’est pas en reste et l’arrivée sur le marché de capitaux spéculatifs accentue cette volatilité. On raconte que c’est pour figurer au Guinness des records qu’un trader passe, à l’été 2007, le premier contrat pétrolier à plus de 100 $.

La crise financière a bien un effet notable sur le marché du pétrole et le prix retombe à 70 $ en 2009. Mais l’effet n’est que passager, car si les économies des pays industrialisés souffrent, celles des pays émergents restent dynamiques : la demande ne faiblit pas du tout comme après le second choc pétrolier (1979). Elle repart à la hausse dès 2010 et s’inscrit à nouveau sur la tendance linéaire des trente dernières années, ramenant le prix au-dessus de 100 $ jusqu’en 2014.

• Riyad contre Washington : la deuxième guerre des prix

Que se passe-t-il alors ? Comme après les chocs des années 1970, lorsque le baril atteignait déjà les 100 $, l’Arabie saoudite déclenche à nouveau une guerre des prix dont l’objectif est de freiner le développement des pétroles de schistes. Depuis le milieu de la décennie 2000, la conjonction de progrès technologiques aux États-Unis et de niveaux de prix très élevés rend abordable la production des gaz de schistes (obtenus par la fracturation hydraulique), puis celle du pétrole de schistes. La production américaine, descendue à 6,8 Mbj en 2006, remonte pour atteindre 11,6 Mbj en 2014. Qui aurait dit cinq ans auparavant que les États-Unis seraient redevenus les premiers producteurs mondiaux, devant l’Arabie saoudite (11,5 Mbj) et la Russie (10,8 Mbj) ?

De manière plus générale, un prix au-dessus de 100 $ rentabilise un ensemble de ressources non conventionnelles ou difficiles d’accès (en « offshore profond »). Celles-ci entrent aujourd’hui en concurrence avec la production de l’OPEP, et ce au moment même où, en son sein, l’Irak augmente ses capacités et où l’on attend le retour massif de l’Iran après la levée des sanctions économiques visant Téhéran depuis une trentaine d’années ; dans le même temps, les doutes se font jour sur la croissance chinoise.

Dans ce contexte, l’Arabie saoudite choisit de laisser plonger les prix, sans même résister un temps par un comportement de cartel, à l’inverse de la période 1980-1985. C’est la deuxième guerre des prix. Comme pour la première, en 1986, on peut se demander si cette guerre est avant tout « extérieure » ou « civile » au sein de l’OPEP. Toujours est-il qu’elle survient dans un contexte géopolitique particulièrement explosif au Moyen-Orient, avec la crise syrienne et l’antagonisme Iran-Arabie saoudite. D’où les incertitudes radicales quant au déclenchement de la remontée des prix.

Une instabilité chronique

Car le prix du pétrole remontera et cela d’autant plus que la phase de prix bas aura été longue, stimulant la demande et freinant l’offre alternative. L’existence, d’une part, de différentes catégories de ressources, conventionnelles et non conventionnelles, présentant des coûts de production très différents – entre 20 et 80 $/bl – et celle, d’autre part, d’un acteur dominant disposant d’une quantité significative des réserves à bas coût explique l’instabilité structurelle des prix du pétrole.

Cela vaudra tant que la demande mondiale ne sera pas suffisamment impactée par les politiques climatiques qui devraient rendre, vers le milieu du siècle, le pétrole définitivement abondant et bon marché. À terme en effet, l’instauration de prix du carbone – par des taxes ou des quotas – aura un double effet : l’augmentation des prix à la consommation des énergies fossiles afin de réduire celle-ci ; la baisse des prix internationaux découlant de l’affaiblissement de la demande mondiale. Comme l’explique Pierre-Noël Giraud dans son chapitre « L’adieu à Malthus » (l’Homme inutile), nous n’avons pas, contrairement à ce qu’avancent les thèses du pic pétrolier, un problème de pénurie de ressources d’hydrocarbures ; mais nous avons un très grave « problème de poubelle » pour stocker le CO2, déchet issu de leur combustion.

La version anglaise de cet article est disponible sur le site d’Enerdata