Les mouvements sociaux de protestation contre les prix des carburants se multiplient sur le territoire français, avec notamment la grande action des « gilets jaunes » prévue pour le 17 novembre. Or, dans ce contexte, les multinationales du secteur pétrolier, qui sont pourtant présentes sur toute la chaîne d’exploitation, de l’exploration à la distribution, ne font curieusement pas l’objet d’une véritable attention. Notre objectif est ici d’apprécier le lien qui pourrait exister entre la rentabilité de ces groupes et le cours du pétrole qui, in fine (et au-delà des taxes), est à l’origine de l’inflation actuelle des prix à la pompe. C’est ce qui permettra d’apprécier l’influence que ces groupes pourraient avoir ou non sur ce phénomène.

Pour ce faire, nous avons sélectionné trois « majors » pétrolières : le britannique British Petroleum (BP), l’anglo-néerlandais Royal Dutch Shell (Shell), et le français Total. Pour apprécier la performance de ces sociétés de 2000 à 2017, nous avons retenu l’indicateur de référence de la rentabilité dans le secteur pétrolier, le ROACE (rentabilité des capitaux moyens employés, calculé en divisant le résultat opérationnel net ajusté par les capitaux employés moyens, capitaux propres et dettes et/ou coût de remplacement).

Des entreprises à la rentabilité déclinante

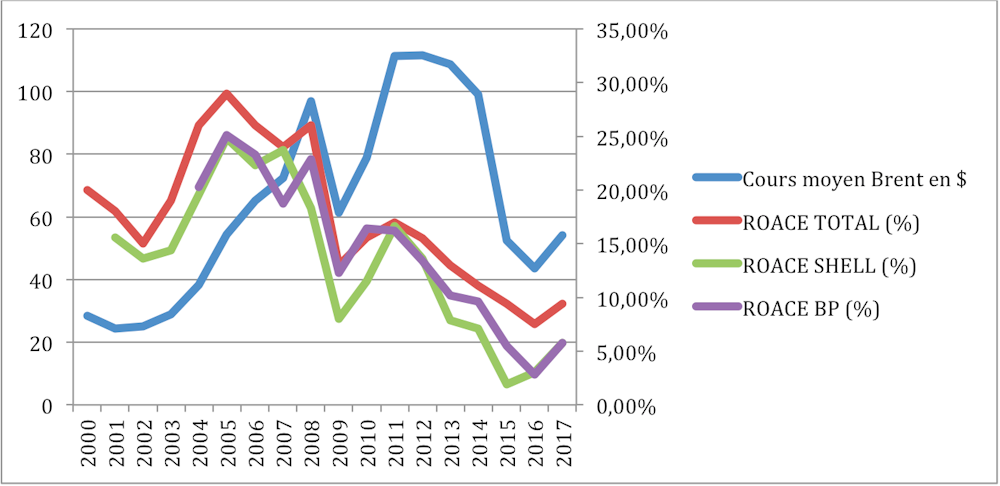

La rentabilité des trois pétroliers évolue de concert pendant toute la période. Autrement dit, il n’y a pas de réelles différenciations entre elles, même si Total apparaît plus rentable que ses concurrents de façon quasi systématique. Ce sont les conditions structurelles de marché et d’exploitation qui semblent dicter principalement leur rentabilité, et non des choix stratégiques différents. Cela ne signifie pas qu’il est simple de diriger ces entreprises, mais que leurs business models et leurs contraintes sont similaires et ne permettent pas des positionnements réellement différenciants. Sur l’ensemble de la période, la rentabilité de ces entreprises s’est par ailleurs durablement dégradée de près de 30 % aux jours anciens les plus heureux à moins de 10 % dans la période actuelle.

Un délitement du lien entre le prix du pétrole et la rentabilité des pétroliers

Jusqu’en 2005, plus le prix du pétrole augmente et plus la rentabilité de ces sociétés s’améliore. Cette tendance indique que les pétroliers parviennent d’une part à améliorer leurs marges (ils contribuent donc à une augmentation du prix à la pompe pour le consommateur final) et sans doute surtout, d’autre part, utilisent mieux leurs capacités de production (les raffineries et leurs ressources pétrolières) sans répercuter leurs gains de productivité sur le consommateur final (les habitudes de cartellisation ont la vie dure).

De 2005 à 2007, la tendance s’inverse : la rentabilité se dégrade tandis que le prix du pétrole continue de s’apprécier. La décorrélation est totale. À partir de 2008, le lien entre la variation du prix du pétrole et la variation de la rentabilité des pétroliers à la hausse comme à la baisse se rétablit. Mais les niveaux de rentabilité ne sont plus du tout les mêmes pour un prix du pétrole similaire. Ainsi, si l’on compare 2005 et 2017, pour des prix moyens du Brent très proches (respectivement 54,41$ et 54,25$), le ROACE s’effondre de 29 % à 9,4 % pour Total, de 24,8 % à 5,8 % pour Shell, et de 25,10 % à 5,8 % pour BP. L’inflation faible des coûts courants (comme les salaires) ne peut à elle seule expliquer cette tendance lourde.

Déclin de l’activité d’exploration-production

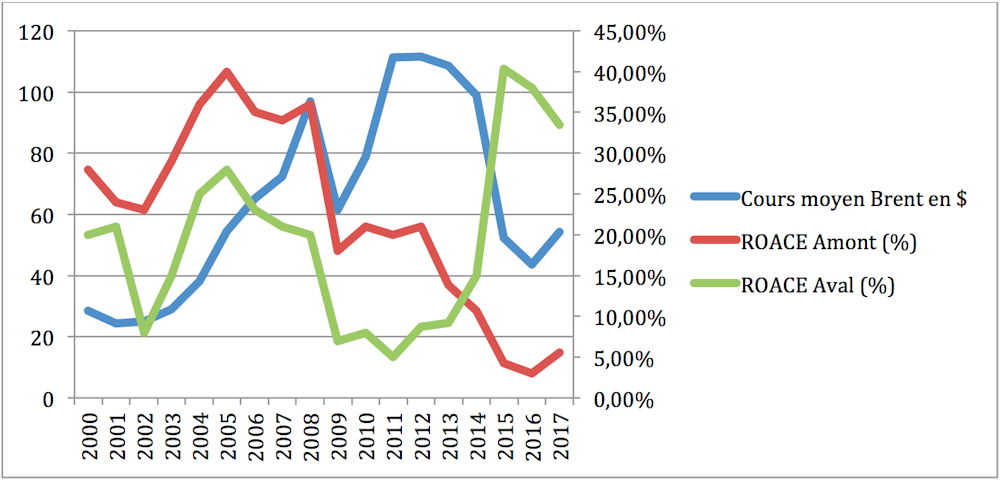

Pour tenter de comprendre ce phénomène, nous avons réalisé un focus sur la société Total sur la même période. Nous avons distingué le ROACE pour les activités les plus importantes et les plus consommatrices de capitaux : en amont, l’exploitation-production, et en aval, le raffinage (essentiellement).

On constate que les mouvements observés sur la rentabilité globale s’expliquent essentiellement par la dégradation de la rentabilité de l’activité d’exploration-production. Les champs pétroliers sont de plus en plus difficiles à exploiter et les pays producteurs plus gourmands pour le partage de la rente pétrolière. Les coûts s’accroissent, les marges se dégradent. Notons aussi que les coûts ne peuvent plus être répercutés aussi facilement sur le consommateur final (la cartellisation a vécu).

En revanche, le ROACE de l’activité aval connaît une mutation majeure depuis 2012. Jusqu’alors, sa rentabilité était non seulement très inférieure à celle de l’exploration-production, mais elle suivait également la même tendance. À la faveur de la reprise économique mondiale et de la baisse du cours du pétrole à partir de 2013, les sociétés pétrolières ont pu reconstituer leurs marges et accroître l’utilisation de leurs capacités de production. La corrélation entre la rentabilité de l’activité de raffinage et le prix du pétrole qui était positive au début de la période est devenue négative à la fin de la période.

Une rentabilité et des marges durablement affaiblies

On pourrait en conclure trop rapidement que les pétroliers ont conduit une politique de prix dans le domaine du raffinage au détriment des consommateurs. Pour autant, la rentabilité financière globale de Total (ROE, rentabilité pour les actionnaires, résultat net divisé par les capitaux propres) s’est beaucoup dégradée sur la période (d’environ 30 % à des niveaux proches de 10 %). On constate une même tendance pour la marge nette (résultat net divisé par le chiffre d’affaires), quoique de manière moins spectaculaire.

Les pétroliers non coupables

En outre, la remontée en 2018 des cours du pétrole devrait logiquement se traduire par une baisse de la rentabilité des activités de raffinage (ce qu’atteste déjà la baisse de la marge des activités de raffinage dans les résultats trimestriels 2018 publiés par Total). Aussi, pouvons-nous conclure assez sereinement que les pétroliers peuvent être déclarés non coupables dans le mouvement actuel d’augmentation des prix à la pompe.

Ces différents constats expliquent également les velléités récentes de ces sociétés de se développer dans le domaine des énergies renouvelables (même si elles restent assez marginales dans les comptes à ce jour) et dans le secteur gazier, moins polluant et avec des réserves plus conséquentes. In fine, tant pour les groupes pétroliers que pour les consommateurs, ce n’est que dans la décarbonation respective de leurs activités et de leurs comportements qu’ils trouveront leur salut.