« Tous les jours quand je me réveille je prie pour que ni moi, ni mes parents ne tombions malades parce que je n’aurai pas les moyens de me soigner. » (M.T., couturière, 44 ans, mère de 2 enfants)

Cette phrase est assez classique dans le discours des travailleurs du secteur informel au Sénégal. Une étude sur les dépenses catastrophiques de santé montre qu’en 2011, la contribution des ménages au financement de la santé était toujours élevée au Sénégal, notamment en raison de dépenses majeures en médicaments.

Cette étude révélait que 2,59 % des ménages avaient effectué des dépenses catastrophiques et 1,78 % des ménages étaient tombés dans la pauvreté en 2011, alors que ce taux était de 0,96 % en 2005.

En 2015, le taux de croissance du Sénégal, a tout de même atteint 6,5 % (le taux le plus haut depuis 2003), un chiffre qui semble s’être maintenu durant les années 2016 et 2017. Dans ce contexte de croissance comment expliquer que les travailleurs soient toujours aussi vulnérables ?

De nombreuses initiatives dont l’efficacité reste mitigée

Certes différentes initiatives ou mécanismes ont été instaurées pour faciliter l’accès aux soins de santé des plus pauvres ou « indigents ».

Parmi les nombreux dispositifs, citons la loi n°62-29 sur les certificats d’indigence permettant une aide financière ponctuelle, la ligne budgétaire de secours aux nécessiteux des communes, les services sociaux des hôpitaux ou encore les interventions ponctuelles de la Caisse de Sécurité Sociale et la prise en charge d’indigents par les mutuelles de santé.

Cependant, comme l’indique le sociologue Eric Baumann, ces dispositifs interviennent « dans des proportion extrêmement réduites » et restent souvent méconnus de la population cible.

Un secteur informel largement exclu

Par ailleurs, le système de santé basé sur le paiement direct exclut de l’accès aux soins une large part de la population, à savoir les travailleurs du secteur informel.

En effet, si l’économie sénégalaise repose principalement sur l’agriculture, pilier des politiques économiques et sociales, la dernière enquête nationale sur le secteur informel indique ce dernier emploie 48,8 de la population active.

Comme le montre une étude le secteur informel est largement dominé par le commerce qui réalise 64 % du chiffre d’affaire et 37 % de la valeur ajoutée. En outre, l’ensemble des services créent environ 72 % de la valeur ajoutée du secteur informel suivi par le secondaire avec 27,4 %.

Ce dernier est dominé par les industries alimentaires et le BTP qui ont créé respectivement 35,4 % et 34,6 % de la valeur ajoutée du secteur. Concernant les industries alimentaires informelles, leurs activités sont dominées par la transformation des produits halieutiques et la fabrication de glace. Pour ce qui est du BTP, la présence de l’informel se fait ressentir dans toute la chaine des activités de construction.

Un manque de protection

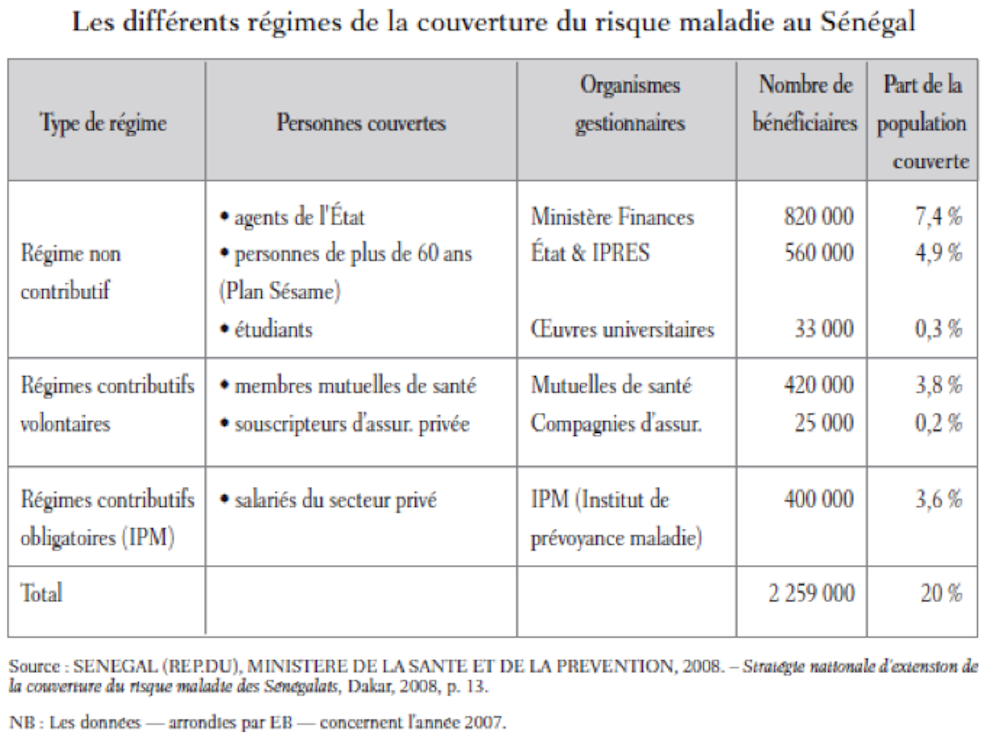

Cependant ces travailleurs du secteur informel sont exclus des systèmes de protection sociale institutionnalisés comme le montre le tableau suivant, dont les données datent de 2007.

Il présente les régimes de protection contre le risque maladie. Comme le montre le tableau, seules les personnes salariées ou ayant souscrit des assurances privées sont couvertes.

C’est donc pour répondre à ce manque de protection contre le risque maladie des travailleurs du secteur informel que sont nées, dès la fin des années 80’, des mutuelles de santé.

Une culture mutualiste pour les travailleurs informels

Trois phases marquent le développement des mutuelles de santé au Sénégal : la phase de naissance (avant 1994), la phase de diffusion (1994-98) et la phase d’engagement, depuis 1998.

La mutuelle de Fandène, dans la région de Thiès, créée en 1988 et première mutuelle de santé du Sénégal fait office de pionnière.

Ancrée au sein des communautés et forte de son succès (taux de pénétration élevé) ainsi que de sa pérennité, elle constitue une référence dans le pays. Encore aujourd’hui elle régulièrement invoquée comme preuve d’une culture mutualiste au Sénégal et du potentiel des mutuelles communautaires à protéger efficacement les travailleurs du secteur informel et rural contre le risque maladie.

En 2015, une étude expliquait le « fondement de la résilience et de la pérennité » de la mutuelle de Fandène par « les conditions de sa création, les caractéristiques de sa population cible, la réciprocité élargie, la gouvernance, la confiance et la conscience critique des membres ainsi que la qualité des soins ». Cette recherche mettait cependant en avant la difficulté pour des mutuelles de petite taille et à adhésion volontaire de contribuer à la couverture universelle.

Un modèle soutenu progressivement par l’État

Le modèle mutualiste s’est rapidement diffusé dans d’autres régions du pays. En 1997, le Sénégal comptait 19 mutuelles. Dix ans plus tard, on en dénombrait 129. Les mutuelles de santé ont obtenu l’appui de nombreuses organisations nationales et internationales. L’Etat s’est aussi progressivement impliqué dans la promotion et l’appui aux mutuelles de santé.

En 1998, la Cellule d’Appui aux Mutuelles de santé, IPM et comités de santé (CAMICS) est créée au sein du Ministère de la Santé. Enfin, un Plan Stratégique de Développement des Mutuelles de Santé au Sénégal est élaboré en 2004.

Outre la communication auprès des publics cibles, l’État soutient notamment le développement des capacités d’implantation, d’organisation et d’extension des mutuelles de santé (communautaires et socio-professionnelles).

La couverture santé universelle : une réflexion plus longue

La réflexion sur la Couverture Santé Universelle (CSU), l ancée officiellement à Dakar en 2013, n’a été initiée qu’ en 2008. Elle se base sur deux constats.

D’une part, les réformes initiées durant les « années 90 », à savoir le recouvrement des coûts et la réforme hospitalière, ont eu un impact négatif sur l’accessibilité financière aux soins de santé. D’autre part, les différents programmes visant à faciliter l’accès aux soins de santé pour les plus pauvres et les groupes vulnérables se sont révélés inefficaces et ne concernaient qu’une faible proportion de la population concernée.

Un nouveau programme centré sur les mutuelles

C’est dans ce cadre que s’inscrit le programme Décentralisation de l’Assurance Maladie (DECAM) financé par l’USAID et qui repose sur l’appui au développement de mutuelles de santé communautaires dans chaque collectivité territoriale. Ce régime s’adresse donc à l’ensemble des résidents des collectivités territoriales, à l’exception de ceux qui bénéficient déjà d’une couverture maladie basée sur l’emploi.

Le DECAM couvre un paquet minimum de bénéfices qui est harmonisé (comprenant les services des postes et centres de santé) ainsi qu’un paquet complémentaire (comprenant les services des hôpitaux).

Ces services sont pris en charge à 80 %, et à 50 % pour les médicaments de spécialités vendus dans les officines privées ayant signé une convention avec la mutuelle de santé. Les maladies chroniques ne sont pas prises en charge dans le paquet de soins. Le paquet de base est géré par la mutuelle de santé, alors que le paquet complémentaire, financé par la subvention de l’État, est géré par l’union départementale des mutuelles.

Des enjeux exigeant des dispositifs de financement innovants

L’adhésion aux mutuelles de santé est organisée sur une base familiale ou de groupe (l’adhésion individuelle est prévue comme « l’exception »). Elle coûte 1000 FCFA (1,52 euros) et la cotisation annuelle est fixée à 7000 FCFA (10,61 euros) par bénéficiaire. Cependant, cette cotisation est subventionnée à 50 % par l’État.

En 2019, le taux d’enrôlement dans les mutuelles de santé est estimé à 47 % alors que l’objectif pour le taux de couverture en 2021 est fixé à 80 %, mais il intègre les bénéficiaires des différents programmes de gratuité et les bénéficiaires du programme Bourse Sécurité Familiale (BSF), ce qui cache mal la faible adhésion aux mutuelles qui tourne autour de 17 %. Ce qui montre l’enjeu autour de la politique des chiffres.

Aujourd’hui, les enjeux autour du financement de la CSU restent un défi majeur pour sa pérennité au Sénégal d’où la réflexion en cours sur la mobilisation de financements innovants comme la taxe sur les appels téléphoniques entrants, une Couverture Maladie Universelle impliquant la diaspora ou le financement de la CSU par les ressources minières, s’alignant sur une proposition togolaise.

Cet article s’inscrit dans une série d’articles consacrée au travail informel et ses défis dans le monde.