On se souvient de la loi relative à la sécurisation de l’emploi promulguée le 14 juin 2013. Il s’agissait alors d’une transposition des dispositions de l’ANI (accord national interprofessionnel) conclu le 11 janvier 2013 par les partenaires sociaux. Cette loi prévoyait la taxation des contrats à durée déterminée (CDD) dès le 1er juillet 2013. C’est ainsi que la contribution d’assurance-chômage due par les employeurs, qui était de 4 %, a été majorée. Le taux est passé à :

7 % pour les contrats d’une durée inférieure ou égale à un mois ;

5,5 % pour les contrats d’une durée supérieure à 1 mois et inférieure à 3 mois ;

-

4,5 % pour les contrats d’usage d’une durée inférieure ou égale à 3 mois.

Dans certains cas dérogatoires, les entreprises ont bénéficié du maintien du taux à 4 % lorsque le salarié était recruté en contrat à durée indéterminée à l’issue de son CDD ; pour tous les contrats de travail temporaire ; pour les CDD de remplacement ; et pour les contrats conclus avec des employés de maison.

Un pas en avant, un pas en arrière

En contrepartie de cette taxation, les entreprises ont bénéficié d’une exonération de contribution chômage en cas d’embauche d’un jeune de moins de 26 ans en CDI pendant une durée de 3 mois (4 mois pour les entreprises de moins de 50 salariés) dès lors qu’il se poursuivait au-delà de la période d’essai.

Quelques années plus tard, cette majoration est abrogée. Le dispositif disparaît en effet après la signature du protocole d’accord du 28 mars 2017 relatif à l’assurance-chômage. La réforme s’applique alors en deux temps :

À la date d’entrée en vigueur du protocole d’accord pour les CDD conclus pour un surcroît d’activité ;

18 mois après la date d’entrée du protocole d’accord pour les contrats d’usage (CDD dans certains domaines d’activités).

Le 4 mai 2017, la convention d’assurance-chômage du 14 avril 2017 est agréée par le ministère du Travail. Les changements entrent en vigueur progressivement à partir du 1er octobre 2017 et la majoration a définitivement pris fin le 31 mars 2019.

Toujours plus de CDD

Mardi 18 juin 2019, le premier ministre Édouard Philippe et la ministre du Travail Muriel Penicaud ont annoncé les grandes lignes du projet de réforme de l’assurance-chômage. Parmi les mesures figure notamment une nouvelle taxation des contrats courts, via un système de bonus-malus qui serait mis en œuvre le 1er janvier 2020 dans sept secteurs de l’économie, ainsi qu’une taxe de 10 euros par CDD d’usage. En pratique, une entreprise qui utiliserait trop de contrats courts par rapport à d’autres entreprises du même secteur devra payer davantage de cotisations. Ceci permettrait de compenser le surcoût assumé par l’assurance-chômage.

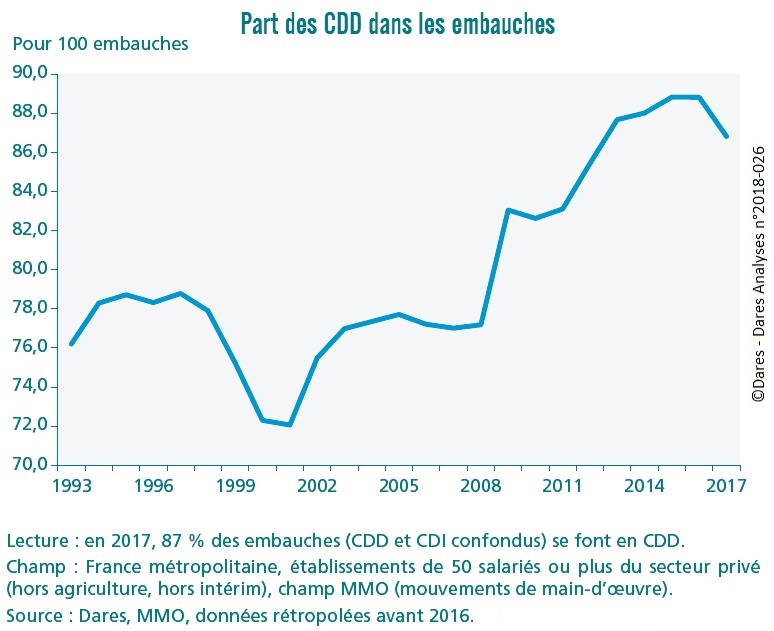

Il est alors intéressant de se pencher sur l’impact de ces mesures sur l’emploi et de s’interroger sur ce retour en arrière. Les chiffres de la DARES (Direction de l’Animation de la recherche, des etudes et des statistiques) sont en effet éloquents : ils montrent que le recours aux contrats courts est pléthorique, malgré les mesures de taxation. Ainsi, l’étude souligne que l’usage du CDD s’est profondément transformé depuis 25 ans : 12 % des salariés (hors intérim) étaient en CDD en 2017.

La hausse du nombre de recours au CDD résulte aussi de la réduction de la durée moyenne de ces derniers. Ainsi, en 2017, la proportion des contrats très courts parmi les CDD, d’une durée inférieure à un mois, s’élevait à 83 %, contre 57 % en 1998.

{kind=link}

Environ 30 % des CDD ne duraient qu’une seule journée et 40 % des salariés avaient un contrat de moins d’un mois au cours d’un trimestre donné. Le rapport de la DARES révèlait d’ailleurs que le taux de rotation de la main-d’œuvre augmentait fortement, passant de 29 % en 1993 à 96 % en 2017, essentiellement sous l’effet du développement des CDD très courts

Ces chiffres interrogent sur un « changement des comportements d’embauche important », selon la DARES. Depuis 1993, la part de CDD à l’embauche a été multipliée par quatre pour les établissements de plus de 50 salariés, passant de 20,5 % en 1993 à 84 % en 2017. Le gouvernement Philippe s’attaque donc à une forme de précarité qui n’est pas nouvelle avec des mesures qui ont déjà été mobilisées et qui ne semblent pas avoir fait leurs preuves.