Comme à peu près chaque année, voilà la taxe sur les transactions financières (TTF) qui s’inscrit à nouveau à l’agenda des gouvernements européens. L’idée générale de cette TTF est de prélever quelques dixièmes de points de pourcentage (0,1 % à 0,5 %) sur les transactions boursières.

Le principe n’est pas nouveau : une taxe similaire existe au Royaume-Uni depuis plus de trois siècles sous la forme d’un droit de timbre (stamp duty reserve tax). Plus récemment, la TTF a été promue, entre autres, par le fameux économiste John Maynard Keynes, à la suite de la grande crise de 1929, pour limiter la spéculation à Wall Street, puis par James Tobin (Nobel d’économie) dans les années 1970 pour limiter la volatilité du marché des changes, qui a donné son nom à la taxe Tobin.

Immobilisme total

Depuis 2011, en réaction à la crise financière, la Commission européenne soutient un projet ambitieux de TTF à l’échelle européenne. Le problème ? En matière fiscale, tout projet doit être avalisé à l’unanimité par les pays membres. Autant dire que c’est pratiquement mission impossible. Certains pays sont clairement contre, comme le Luxembourg ou le Royaume-Uni (ceux qui sont plus généralement contre l’idée d’une harmonisation fiscale européenne), les autres font surtout mine d’y être favorables.

Fin 2012, la Commission trouve une parade pour remédier à la paralysie : poursuivre les négociations dans le cadre d’une « coopération renforcée », en obtenant le soutien d’au moins neuf États, le minimum requis par les textes européens. En 2013, onze pays acceptent de relever le défi : la TTF européenne devait voir le jour dès 2016 (juré-craché). En 2015, ils se retrouvent à dix avec le retrait de l’Estonie. Les discussions s’enlisent, sans qu’aucun gouvernement ne veuille endosser la responsabilité d’un échec en se retirant. L’immobilisme est alors total, le projet sans cesse repoussé.

Le Brexit relance le projet

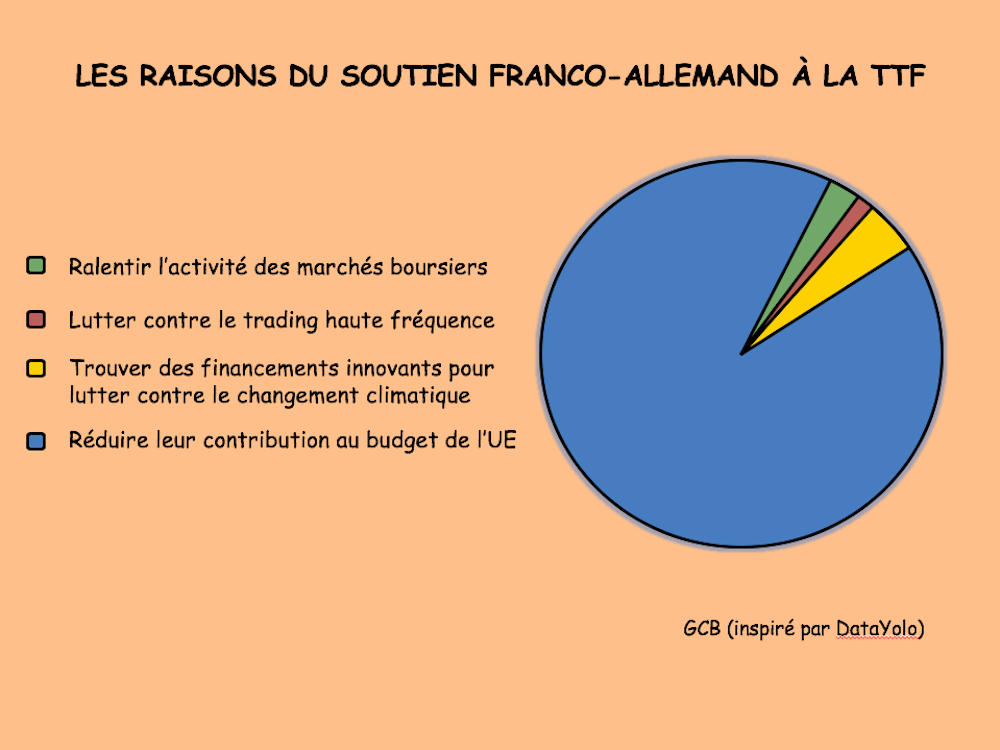

Redonner souffle au projet ? C’est ce qu’a tenté le couple franco-allemand lundi 3 décembre, à l’occasion d’une réunion à Bruxelles des ministres des Finances des dix pays de la coopération renforcée. Comment ? Avec un argument imparable : finie l’idée de ralentir l’activité boursière, oubliée l’ambition de contraindre les opérations les plus court-termistes, l’objectif est désormais d’augmenter les contributions des pays membres pour compenser la perte fiscale que représente le Brexit (La contribution annuelle du Royaume-Uni au budget de l’UE s’élève à 15 milliards d’euros).

Comme l’explique le quotidien Les Echos : « les pays membres de l’Union européenne auraient d’autant plus intérêt à adopter la TTF qu’ils auraient le droit de déduire de leur contribution globale au budget européen le produit de la TTF reversé. Ce donnant-donnant risque de limiter la portée du gain potentiel pour le budget, mais il fait mouche alors que chacun va devoir augmenter sa contribution pour compenser le départ du Royaume-Uni ».

Extension du dispositif existant en France

La taxe serait donc beaucoup moins ambitieuse que prévu. Ce n’est toutefois pas une surprise. Au départ, le projet de la Commission se voulait le plus large possible, incluant notamment les produits dérivés ; il est aujourd’hui question d’une taxe limitée aux transactions boursières sur les plus grosses capitalisations (supérieures à un milliard). L’idée est en fait simplement d’élargir aux autres pays le dispositif qui existe déjà en France depuis 2012. Cette taxe a remplacé l’Impôt sur les opérations de bourse qui existait depuis 1893 et qui avait été supprimé en 2007 (pour soi-disant favoriser l’essor de la place financière de Paris). De manière assez ironique, ce nouveau dispositif s’inspire directement du stamp duty britannique, quoiqu’avec un taux moins élevé : 0,3 % (et encore, le taux a été augmenté à deux reprises) contre 0,5 % outre-Manche.

Contrairement à ce que ses opposants redoutaient, l’introduction de la TTF en France n’a pas eu d’incidence négative sur les marchés financiers. C’est d’ailleurs ce qui a poussé l’Italie a adopté une taxe similaire dès 2013. La TTF rapporte aujourd’hui à l’État français environ 1 milliard d’euros par an.

Renoncement ou pas en avant ?

Toutes ces taxes ont en commun de ne porter que sur les transferts de propriété observables d’une journée sur l’autre ce qui, de fait, exclut toutes les opérations d’achat-vente réalisées dans une même séance de bourse. Le projet européen visait, lui, les transactions intrajournalières (intraday), voire les transactions dites à haute-fréquence (c’est-à-dire réalisée en l’espace de quelques millisecondes), dont l’utilité sociale est la plus douteuse. Difficile en effet d’imaginer que l’achat et la vente d’actions sur des périodes de temps si courtes contribuent à faciliter le financement des entreprises ou à améliorer les perspectives de rentabilité des investisseurs… Ces transactions représentent pourtant environ 80 % des transactions.

Le choix a donc été fait d’élargir. Non pas élargir aux produits dérivés et aux transactions haute-fréquence, mais élargir un dispositif existant – et qui a fait ses preuves – à d’autres pays, en particulier à l’Allemagne, l’Autriche et l’Espagne (la Belgique et la Grèce appliquent déjà une TTF – quoiqu’avec des modalités différentes – alors que les autres pays de la coopération renforcée ont des marchés boursiers de taille modeste). Avec l’idée, à moyen terme, de convaincre les autres pays européens aujourd’hui réticents. Faut-il y voir un renoncement ? Un pas en avant ? Un peu les deux certainement.