Plus d’un tiers de la population adulte dans l’Union européenne aimerait exercer une activité indépendante plutôt que d’occuper un emploi salarié. C’est dire l’intérêt que suscite l’entrepreneuriat. Tout démarre souvent d’une idée simple mais ne soyons pas naïfs : plus rares sont les idées qui aboutissent au lancement d’activités créatrices de valeur. La raison en est tout aussi simple : les investisseurs ne s’intéressent qu’aux idées qui permettent aux futurs clients de résoudre des problèmes tangibles et de satisfaire des besoins réels. Comme l’écrivait l’un des pères du management des organisations dans les entreprises, Peter Drucker (1909-2005), le but de toute entreprise est de « créer » des clients. Sans eux, il n’y a aucune perspective de croissance significative et encore moins de profit.

Mettre « sa peau en jeu »

La rédaction d’un plan d’affaires est une condition nécessaire au financement d’un projet d’entreprise. Elle n’en reste pas moins une condition largement insuffisante. Le meilleur « business plan » du monde ne transformera en effet jamais du plomb en or.

La personnalité de l’entrepreneur·e est également déterminante, même si ce n’est pas le seul génie créatif de Steve Job qui aura permis de redresser Apple. La qualité des collaborateurs est tout aussi importante car les meilleurs entrepreneurs ne sont pas nécessairement les meilleurs gestionnaires. C’est la raison pour laquelle une rotation élevée au sein de l’entreprise peut effrayer les investisseurs et les créanciers, même les plus avertis d’entre eux.

Pour les convaincre, l’entrepreneur·e doit mettre « sa peau en jeu », au moins en partie. Un apport personnel est toujours requis, sous la forme de capital social ou d’apports de fonds sur comptes courants. La love money peut jouer un rôle important dans la constitution de ces fonds propres. C’est aussi l’occasion de mobiliser les partenaires commerciaux avec lesquels la confiance s’est installée dans le passé. Les entrepreneures sont d’ailleurs plus douées lorsqu’il s’agit de les impliquer.

Pour les personnes sans emploi ou rencontrant des difficultés d’insertion professionnelle, il ne faut pas négliger les aides à la création d’entreprise, offertes par les autorités publiques, que ce soient le maintien de l’allocation d’aide au retour à l’emploi (ARE) ; l’aide aux créateurs et repreneurs d’entreprise (ACRE), qui prend la forme d’une exonération de charges sociales pendant un an ; l’aide à la reprise ou à la création d’entreprise (ARCE), qui consiste à recevoir ses allocations chômage sous forme de capital ; et l’accompagnement à la création ou à la reprise d’entreprise, connu sous l’appellation de parcours NACRE.

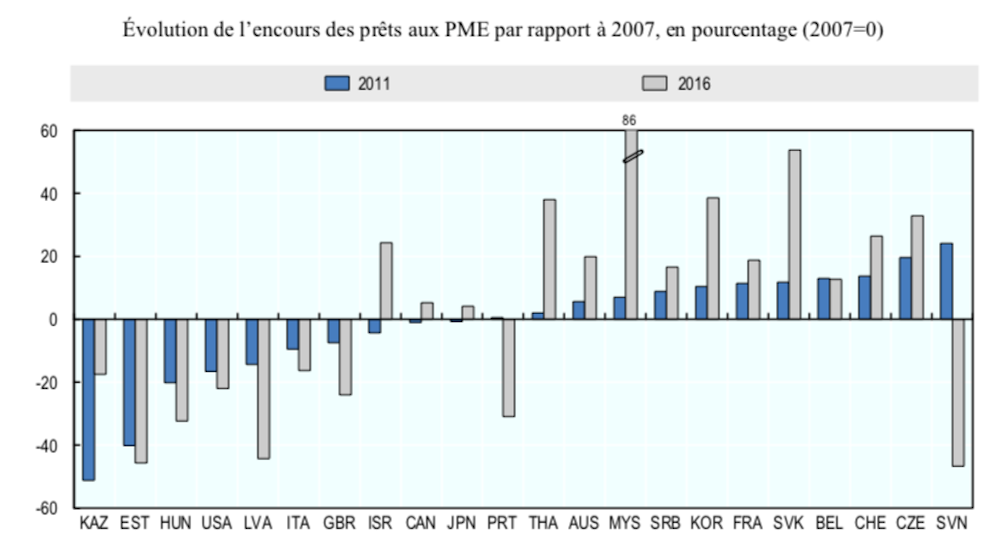

Les sources de financement disponibles aux entrepreneurs sont variées mais il y a une constante : plus le projet est ambitieux et risqué, plus les fonds propres doivent être importants, en particulier si l’objectif est d’obtenir un financement externe, comme le prêt bancaire. Environ 50 % des PME interrogées entre octobre 2018 et mars 2019 dans l’UE 28 considèrent le prêt bancaire comme une source de financement pertinente. En France, le volume de crédit bancaire octroyé aux PME a d’ailleurs progressé d’environ 20 % entre 2007 et 2016, soit davantage qu’au Royaume-Uni, au Japon ou au Canada.

Flux de trésorerie trop instables

En deuxième position, 49 % des PME dans l’UE 28 citent les traditionnels crédits court terme de trésorerie, tels que la possibilité de recourir à une facilité de caisse ponctuelle de quelques jours, un découvert d’une durée maximale d’un an, ou une ligne de crédit pour des besoins plus spécifiques. Une autre source de gestion de sa trésorerie jugée pertinente par 45 % des PME est la location-vente ou le crédit-bail. Au lieu d’acheter un bien, comme une voiture ou un immeuble, l’entrepreneur le loue et dispose du droit de l’acheter plus tard sur base de sa valeur résiduelle.

En France, le cautionnement bancaire publique, comme celui accordé par la Bpifrance, a également permis à un plus grand nombre d’entreprises d’obtenir un prêt bancaire pour la simple raison que l’institution qui se porte garant, et que l’on appelle la caution, s’engage à rembourser le prêteur à la place de l’entreprise dans le cas où elle ne peut pas remplir ses obligations. 34 % des PME considèrent cette forme de prêt dit « subsidié » comme une source de financement pertinente.

Quant aux fonds internes correspondant aux flux de trésorerie générés par l’activité de l’entreprise, ils sont considérés comme une source pertinente de financement par 27 % des PME, pourcentage décevant qui s’explique sans doute par le fait que ces flux sont trop instables pour que les entreprises y recourent plus systématiquement.

Sont également cités les crédits octroyés par les fournisseurs (29 %), les autres prêts non-bancaires, octroyés par la famille, les amis ou les sociétés apparentées (18 %) ou encore l’affacturage (10 %), qui permet à l’entrepreneur·e de vendre les créances détenues sur ses clients à un tiers moyennant une commission.

D’autres sources originales de financement sont plus rarement citées par les entrepreneurs, comme le crowdfunding (ou financement participatif) basé sur le don et le préachat, grâce auquel l’entrepreneur peut réaliser un produit ou lancer un événement ; le crowdlending pour les TPE, dans lequel le montant prêté par créancier ne peut dépasser 2 000 euros ; l’emprunt obligataire, qui peut prendre la forme d’un crowdfunding obligataire pour les PME, auquel cas l’emprunt global ne peut pas dépasser 2,5 millions d’euros mais sans limite d’apport par créancier ; ou encore le financement par les stocks, qui prend la forme d’un prêt gagé sur stocks ou d’une vente des stocks à un tiers soumise à une marge sur coût.

Les augmentations de capital largement derrière le crédit bancaire

Il est également possible de recourir à un financement impliquant une augmentation de capital et une dilution de l’actionnariat. Cette forme de financement intervient souvent après avoir déjà recouru aux sources de financement non-dilutives citées préalablement, notamment le crédit bancaire. Il est d’ailleurs révélateur de constater que seulement 11 % des PME interrogées considèrent l’augmentation de capital comme une source de financement pertinente.

Cette augmentation de capital peut intervenir via le crowdfunding en capital, majoritairement destiné aux TPE, grâce auquel tout un chacun peut devenir actionnaire en achetant des parts de l’entreprise via une plate-forme en ligne. Il y a également des investisseurs providentiels ou « business angels », qui injectent leur propre argent dans l’entreprise. Ils apportent également une expertise et un engagement personnel important, en particulier durant les premières années.

Quant aux capitaux-risqueurs, ils récoltent des fonds venant d’autres personnes, physiques ou morales. Comme l’argent n’est pas le leur, les capitaux-risqueurs doivent rendre des comptes à ceux qu’ils représentent. La Bpifrance, par exemple, investit de l’argent public et doit rendre des comptes à l’État français.

Pas de recette miracle

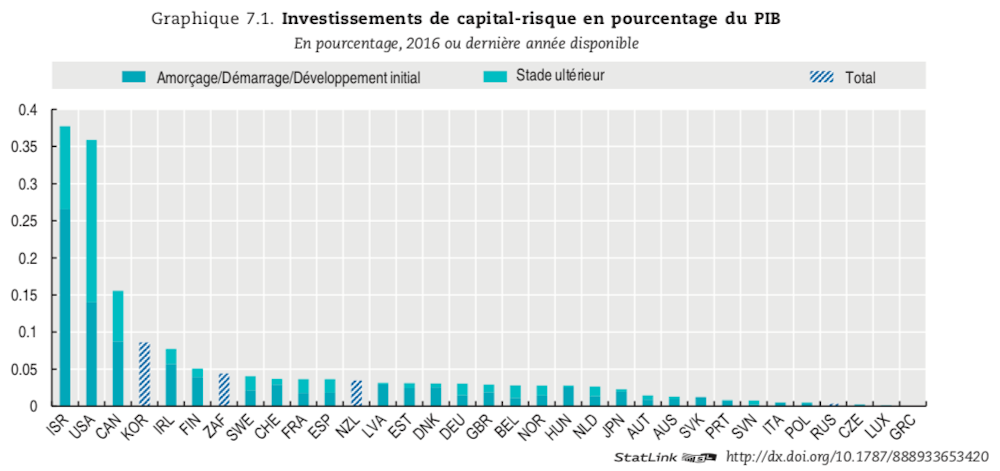

Les fonds de capital-risque sont en plein essor en France, même si le capital-risque reste environ 10 fois plus important aux États-Unis ou en Israël (en % du PIB). L’année dernière, les secteurs les plus prisés en France ont été ceux liés aux services Internet, avec plus d’un milliard d’euros investis dans 187 opérations (dont Deezer, BlaBlaCar, et Evaneos), les logiciels, les sciences de la vie, la technologie et la fintech qui a attiré 221 millions d’euros lors de 31 levées de fonds.

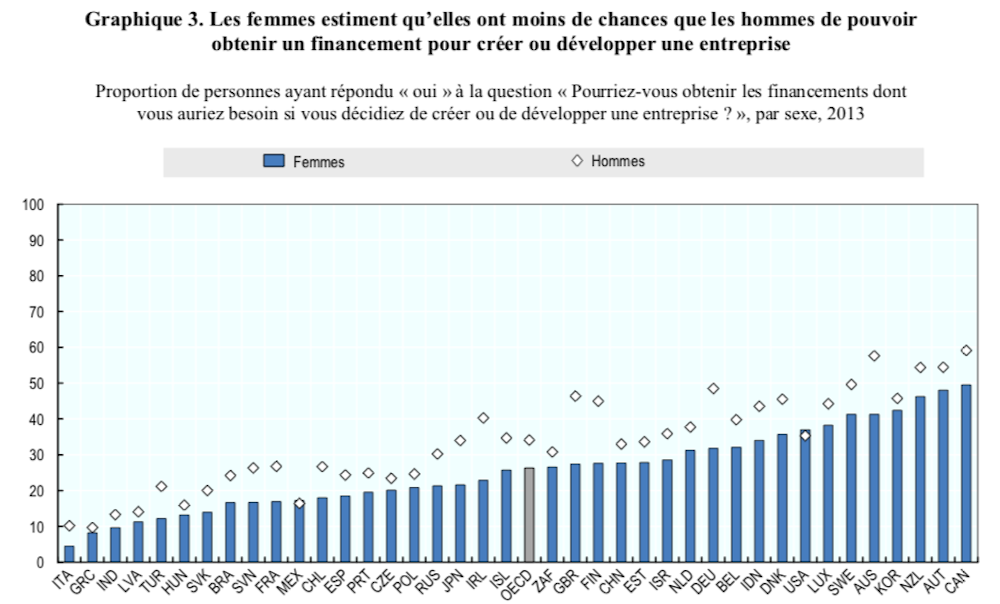

Il est important de noter que les femmes en France sont beaucoup moins nombreuses à estimer qu’elles ont moins de chances que les hommes d’obtenir un financement pour créer ou développer une entreprise : en 2013, elles étaient 18 % à le penser, contre 26 % dans l’OCDE, 38 % aux États-Unis et 50 % au Canada.

Reconnaissons modestement qu’il n’existe aucune recette miracle en matière de financement. Ce sont néanmoins les esprits les plus créatifs, énergiques, résistants au stress, analytiques, et collaboratifs, qui ont le plus de chance d’y parvenir. Un financement externe substantiel, que ce soit un crédit bancaire ou une injection en capital, n’aura pas lieu si ses qualités sont absentes.

Cet article s’appuie sur les échanges de la table ronde « Le financement des entrepreneurs » organisée dans le cadre de l’Université d’été de l’Iéseg School of Management du 20 juin 2019.