Le dérèglement climatique en cours va se traduire par l’accroissement du nombre, de l’intensité et de la durée des sécheresses des sols et incidemment par une augmentation des phénomènes de retrait-gonflement des argiles.

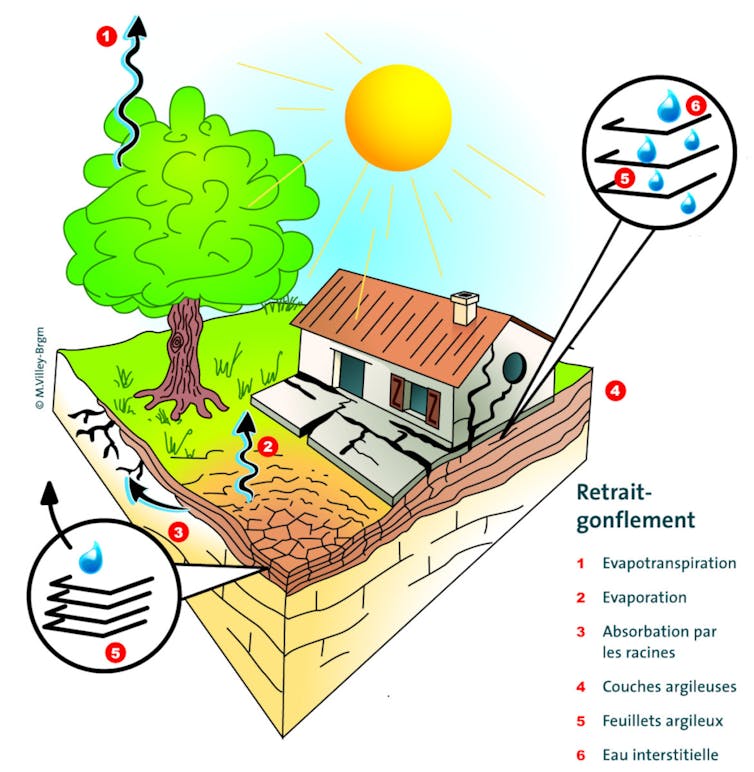

Ce risque naturel est lié à la rétractation (en période de sécheresse) et au gonflement (en période de pluie) de terrains argileux, ce qui fait bouger les fondations des bâtiments et fissure les murs, les dallages ou encore les cloisons de nombreux bâtiments et habitations chaque année.

D’après le Bureau de recherches géologiques et minières (BRGM) et le Ministère de la transition écologique, les dégâts des habitations liés à cet aléa concernent déjà un cinquième du territoire. Ils représentent le premier poste d’indemnisation au titre de l’assurance dommage-ouvrage pour les sinistres touchant les maisons individuelles. C’est-à-dire bien plus que les indemnisations liées aux avalanches, feux de forêt, séismes ou mouvements de terrain.

Read more: Barrages et réservoirs : leurs effets pervers en cas de sécheresses longues

Un aléa très faiblement médiatisé

Courant, cet aléa est pourtant très faiblement médiatisé. C’est ce que montre une étude systématique réalisée sur tous les articles de presse publiés dans la presse écrite locale et nationale sur les phénomènes de retrait-gonflement des argiles arrivés dans le Puy-de-Dôme entre 2011/2013 et 2018/2020. Seuls 28 articles ont parlé de l’aléa argileux lors de la première période et 83 lors de la seconde, bien qu’il représente près de 40 % de la sinistralité sur la période 1995-2015 (soit plus de 450 millions d’euros sur cette période) en Auvergne-Rhône-Alpes.

[Plus de 80 000 lecteurs font confiance à la newsletter de The Conversation pour mieux comprendre les grands enjeux du monde. Abonnez-vous aujourd’hui]

Qui plus est, ces articles dépendent essentiellement de la publication des arrêtés de reconnaissance de l’état de catastrophe naturelle au Journal officiel dont ils relatent les décisions. Or, ce traitement sous l’angle administratif (et assurantiel) n’est pas anodin. Comme le montre une deuxième étude portant sur l’implication médiatique de ce cadrage, loin de favoriser une connaissance approfondie du risque, ce traitement se réduit à des brèves succinctes centrées autour des catégories « d’assurés » et « d’administrés. »

Surtout, il place les représentants de l’État et des communes comme principaux acteurs en capacité de résoudre ce problème et, ce, par le remboursement des sinistrés et la publication d’arrêtés de reconnaissance, plutôt que par un accent mis sur des dispositifs, moyens et comportements de prévention ou d’atténuation du risque.

Enquête auprès des parties prenantes du phénomène

Pour quelles raisons le retrait-gonflement des argiles ne fait-il pas l’objet d’un traitement médiatique, malgré des dégâts matériels nombreux et répétés ?

Deux élus, quatre responsables associatifs, trois responsables de services techniques, un expert d’assuré indépendant et une architecte ont été questionnés en complément de huit journalistes issus de la presse locale écrite (La Montagne) et audiovisuelle (France Bleu Pays d’Auvergne et France 3 Auvergne-Rhône-Alpes).

Plusieurs raisons ressortent des entretiens menés pour cette troisième recherche. La première explication, relativement banale, tient à la dimension peu spectaculaire des aléas argileux comparativement à d’autres aléas à la survenue plus soudaine, comme les inondations, les avalanches ou encore les feux de forêt.

Ce constat en rappelle d’autres, dont celui du politologue Lance Bennett qui voit dans la dramatisation des informations diffusées sur les risques naturels (le risque climatique dans son cas) une véritable norme journalistique. Ainsi, le caractère peu spectaculaire de l’aléa argileux n’en justifie pas, d’un point de vue journalistique, un traitement aussi approfondi que celui d’autres catastrophes naturelles.

Peu de sources officielles traitent le sujet sur la durée

D’autres facteurs tiennent à l’organisation des médias qui s’emparent le plus de ces questions : les médias locaux. Obligés de couvrir un vaste territoire, les journalistes locaux qui doivent traiter ces aléas en sont rarement spécialistes.

Contrairement à leurs confrères spécialisés, ils ne peuvent pas s’appuyer sur un réseau de connaissances et une maîtrise de l’aléa argileux qui en permettraient un traitement à la fois varié, approfondi et – surtout – plus autonome par rapport aux principales sources d’informations. Qui plus est, les sources habituelles des journalistes sur les questions des risques naturels – pompiers, gendarmes… – ne sont pas non plus amenées à intervenir aussi régulièrement sur les dégâts causés par les aléas argileux que sur ceux d’autres risques, ce qui ne les incite pas à s’en faire le relais auprès des journalistes.

Le peu d’entrepreneurs de cause à la disposition des journalistes au sujet des aléas argileux constitue également un frein au traitement approfondi du sujet.

Ainsi, du point de vue des élus locaux, ce n’est pas un problème qui nécessite d’être placé en priorité dans la hiérarchie des sujets à traiter localement, à la fois parce qu’il n’y a pas de consensus sur l’intérêt à rendre publics les sinistres de la part de leurs administrés et parce que se limiter à l’obligation législative d’information évite de produire une mauvaise publicité sur leur commune.

De même, du point de vue des services techniques en charge de la cartographie des zones argileuses risquées, le déploiement d’une communication de prévention ne fait pas partie de leurs missions, a fortiori pour des acteurs qui considèrent que la communication du risque doit avant tout être précise et pédagogique et reposer sur des documents techniques mis à disposition de la population. Enfin, en ce qui concerne les associations de sinistrés, il leur est difficile d’obtenir l’accord de tous leurs adhérents quand il s’agit de rendre publics les sinistres liés au risque argileux, et ce d’autant plus qu’elles ne remettent pas en cause la logique assurantielle actuelle qui prévaut pour la gestion de celui-ci.

Un risque dépolitisé

Ainsi, plusieurs parties prenantes n’ont pas intérêt à ce que le risque argileux soit érigé en tant que problème public. Deux autres exemples le révèlent également : d’une part, des entrepreneurs immobiliers ne veulent pas toujours dépenser l’argent et le temps nécessaires pour faire les études sur leurs terrains ont tout intérêt à minorer les effets du risque, d’autant plus en l’absence d’un contrôle efficace ; d’autre part, des assureurs rechignent à reconnaître le risque argileux comme la cause des dégâts des habitations pour des raisons financières, d’autant plus que le flou de la réglementation et, surtout, celui des critères/facteurs pris en compte pour la reconnaissance ou encore pour les expertises d’indemnisation offre des interstices dans lesquels ils s’engouffrent pour limiter le nombre d’indemnisations.

Dès lors, en l’état, le risque argileux reste présenté comme un risque dépolitisé qui nécessite uniquement des solutions techniques, des solutions dont la mise en œuvre et la responsabilité incombent aux particuliers et non aux responsables politiques en charge de l’aménagement des territoires, y compris des communes les plus sujettes à ce risque.

Cette situation limite la prise de conscience du phénomène par le grand public et la prise de décisions collectives visant à en réduire l’impact.