Lors de l’ouverture du forum Cartac en février 2023, Tobias Adrian, conseiller financier au Fonds monétaire international (FMI) et directeur du département Monnaie et marchés financiers, déclarait :

« Le changement climatique sera, selon moi, probablement l’un des principaux défis macroéconomiques, financiers et de politique de dette auxquels les pays membres du FMI devront faire face au cours des prochaines décennies. Pour relever ce défi, il faudra une augmentation massive et sans précédent des investissements mondiaux en faveur de l’adaptation au changement climatique et de l’atténuation de ses effets. La bonne nouvelle, c’est qu’au rythme actuel de 630 milliards de dollars par an, cette montée en puissance a déjà commencé. »

Les pays émergents sont directement concernés par ces défis pour atteindre les Objectifs de développement durable des Nations unies. Dans des publications récentes du FMI, différentes caractéristiques et enjeux du marché des « green bonds » des pays émergents sont mis en perspectives. Il s’agit d’obligations, d’emprunts donc, émis sur les marchés dans l’objectif de financer un projet contribuant à la transition écologique.

Une photographie du paysage

Beaucoup de pays émergents n’ayant pas les marges de manœuvre budgétaires nécessaires pour investir dans la transition énergétique, les investisseurs privés semblent avoir un rôle important à jouer. Depuis le premier « green bond » émis par la Pologne en 2016, le mécanisme s’est bien développé. Rohit Goel, Deepali Gautam, and Fabio Natalucci du FMI indiquent dans une publication récente que l’année 2021 a représenté un tournant en la matière.

Au total, les émissions par les pays émergents ont culminé à 103 milliards de dollars en 2021, soit 2,5 fois la moyenne des cinq années précédentes. La Chine est un acteur fondamental de ce marché, second émetteur sur ce segment en pourcentage de son PIB (un peu moins de 2 %) derrière le Chili (près de 4 %).

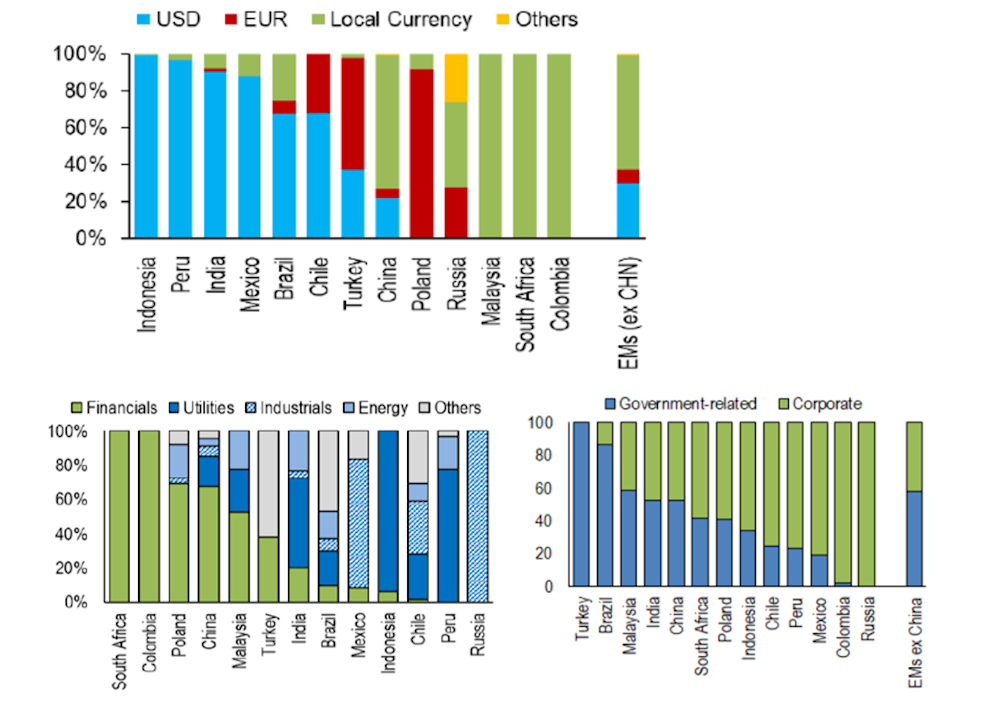

Elles se font essentiellement en dollar, en euro ou en yuan. En 2021, la Chine a beaucoup émis en dollar, même si, et ce depuis 2014, la part en monnaie locale reste la plus importante. L’Inde, l’Indonésie, le Brésil, le Chili, le Pérou et le Mexique sont aussi de gros émetteurs en dollar. La Malaisie, la Colombie et l’Afrique du Sud privilégient quant à elles la monnaie locale.

Dans certains pays, comme en Chine, les émissions par le secteur financier restent importantes. Sur une période récente néanmoins, la part des émissions par les autres secteurs a beaucoup augmenté. Les émissions souveraines ont en outre atteint une part de 60 % en 2019-2021 (contre 40 % en 2016-18).

Des initiatives pour doper les investissements

Les investisseurs, très sensibilisés à la transition énergétique, démontrent un appétit fort pour les « green bonds », ou plus largement pour les investissements à impact ESG (environnemental, social et de gouvernance). Ces actifs offrent aussi des rendements très importants, qui dépassent souvent les rendements des actifs de référence (depuis 2019, de 1,5 à 2,1 points de pourcentage supplémentaires).

On retrouve en toile de fond une classification connue des déterminants des mouvements de capitaux. Il existe des facteurs dits Push ou extérieurs, parmi les lesquels le comportement des investisseurs, la recherche de diversification et de profit. On trouve également des facteurs Pull (nationaux) avec notamment les rendements proposés par les pays émergents, modulo les risques associés.

Au-delà, on identifie les questions relatives à notre sujet : les projets verts des pays émergents ou leur volonté d’en développer peuvent-ils attirer durablement les capitaux étrangers ? Est-ce un facteur pull crédible ? Les pays émergents ont-ils à long terme la capacité de mettre en place de tels projets ? Cela ne représente-t-il pas un risque ? Si à court terme les rendements des « green bonds » sont très élevés, ces enjeux de long terme restent primordiaux pour le maintien des investisseurs étrangers sur ce segment.

[Près de 80 000 lecteurs font confiance à la newsletter de The Conversation pour mieux comprendre les grands enjeux du monde. Abonnez-vous aujourd’hui]

Des initiatives sont mises en place pour attirer les investissements. En 2018, la société Amundi, en lien avec la International Finance corporation, un partenaire de la Banque Mondiale, a par exemple créé un fonds d’obligations vertes émises dans plusieurs pays émergents. Amundi Planet Emerging Green One (tel est son nom) visait un investissement de l’ordre de deux milliards de dollars à la faveur des pays émergents et une plus grande diversification pour les investisseurs. Avec la Banque asiatique d’investissement pour les infrastructures, un cadre de référence pour évaluer le niveau de réalisation par les émetteurs des objectifs de l’Accord de Paris a également été mis en place.

Regio – Real Economy Green Investment Opportunity – est le second fond après Amundi à proposer ce type d’investissements. Il est, lui, géré par HSBC Asset Management.

Cela suffira-t-il néanmoins sur le long terme pour financer les projets verts ?

Approfondir les marchés de la dette

Les pays émergents font de plus en plus face à un dilemme : soutenir la croissance et la stabilité financière à court terme ou privilégier la croissance à long terme en intégrant les problématiques environnementales.

Parmi les défis, les marchés de la dette en monnaie locale restent à développer comme nous l’indiquions dans un précédent article publié sur The Conversation. Deux raisons rendent compte des difficultés. Il y a d’une part l’incomplétude des marchés financiers, le manque d’instruments pour se couvrir des risques (risque emprunteur, risque de change) et des coûts de transaction élevés (ce sont les coûts annexes au prix du titre). D’autre part, la faible qualité des institutions, l’instabilité macroéconomique, la forte volatilité du cours de change ou l’inflation élevée, par exemple, ne créent pas un contexte favorable aux investissements étrangers.

Le développement financier des marchés en général reste d’ailleurs parfois faible dans les pays émergents.

Les institutions multilatérales et les banques régionales de développement, comme l’Asian Development Bank, sont des catalyseurs de ces marchés en monnaies locales. En émettant elles-mêmes des titres en monnaie de pays émergents, elles participent à la diminution des risques et donc à l’attrait des investisseurs sur des actifs plus rémunérateurs. Ils deviennent plus nombreux, et par là même les marchés plus liquides. Elles réduisent aussi les coûts de transaction en apportant des conseils techniques aux émetteurs.

Un autre enjeu réside dans la divulgation de données de qualité. Comment savoir à quel point un produit financier ou les activités d’une entreprise s’avèrent vertes ? Un certain niveau de confiance en la fiabilité des informations est nécessaire. L’émetteur en sait plus que l’investisseur sur les conséquences climatiques des projets. Ce dernier se trouve ainsi dans une situation dite d’ « asymétrie d’information ». Il a en outre besoin d’évaluer correctement le prix des actifs et les risques. Cela peut jouer des tours aux pays émergents, alors que les agences de notation, comme JPMorgan ou Standard & Poor’s, intègrent de plus en plus les scores ESG dans la détermination des ratings.

Le FMI considère en la matière qu’il a un rôle à jouer pour aider les pays à mettre en place un système d’information fiable sur la transition climatique et les actifs verts. La conditionnalité qui accompagne les facilités de crédit qu’il accorde aux pays en difficultés économiques pourra ainsi inclure des engagements en termes de politiques macroéconomiques pour le climat.