Depuis la fin de la guerre froide, la mer Baltique, bordée par neuf pays (Allemagne, Danemark, Suède, Finlande, Pologne, Estonie, Lettonie, Lituanie et Russie) est redevenue un espace d’échanges et d’interrelations. Si elle demeure à l’écart des grandes routes maritimes qui desservent les ports ouest-européens, le dynamisme y est tout de même de mise : les taux de croissance du trafic maritime depuis le milieu des années 1990 y sont parmi les plus élevés au monde.

Les dynamiques portuaires et l’évolution du trafic maritime sont révélatrices des changements géo-éco-politiques à l’œuvre. Au moment où la Finlande et la Suède s’apprêtent à rejoindre l’OTAN, dans un contexte marqué notamment par de fortes tensions autour de l’enclave russe de Kaliningrad et les rapports exécrables entre Moscou et les pays baltes du fait de la guerre en Ukraine, il est utile de braquer le projecteur sur cette zone.

Une croissance soutenue mais soumise à des soubresauts (géo)politiques

Le système portuaire baltique se caractérise par des disparités entre les rives, voire entre les ports eux-mêmes.

Sur la rive orientale, les ports étaient spécialisés en fonction de leur situation sur le territoire soviétique comme Ventspils pour le pétrole ou Riga pour le faible trafic conteneurisé d’alors. Suite au démantèlement de l’URSS, la Russie, acteur régional majeur, a connu une importante perte de capacité portuaire, à laquelle elle a dû remédier en se tournant vers les ports des pays voisins, notamment le port estonien de Tallinn. Ainsi, son voisinage a d’abord été une opportunité sur laquelle se sont appuyés les ports de la région pour se développer.

[Près de 80 000 lecteurs font confiance à la newsletter de The Conversation pour mieux comprendre les grands enjeux du monde. Abonnez-vous aujourd’hui]

De fait, même si à partir du début des années 2000, la Russie a commencé à prôner l’évitement des ports non russes, les flux de marchandises sont restés fluides et massifs (en 2010, le transit de marchandises de la CEI représentait encore près de 80 % des trafics portuaires lettons ou estoniens) jusqu’au milieu des années 2010, quand ils ont commencé à se réduire du fait de la dégradation des relations russo-occidentales consécutive à l’annexion de la Crimée et à l’appui russe aux séparatistes du Donbass.

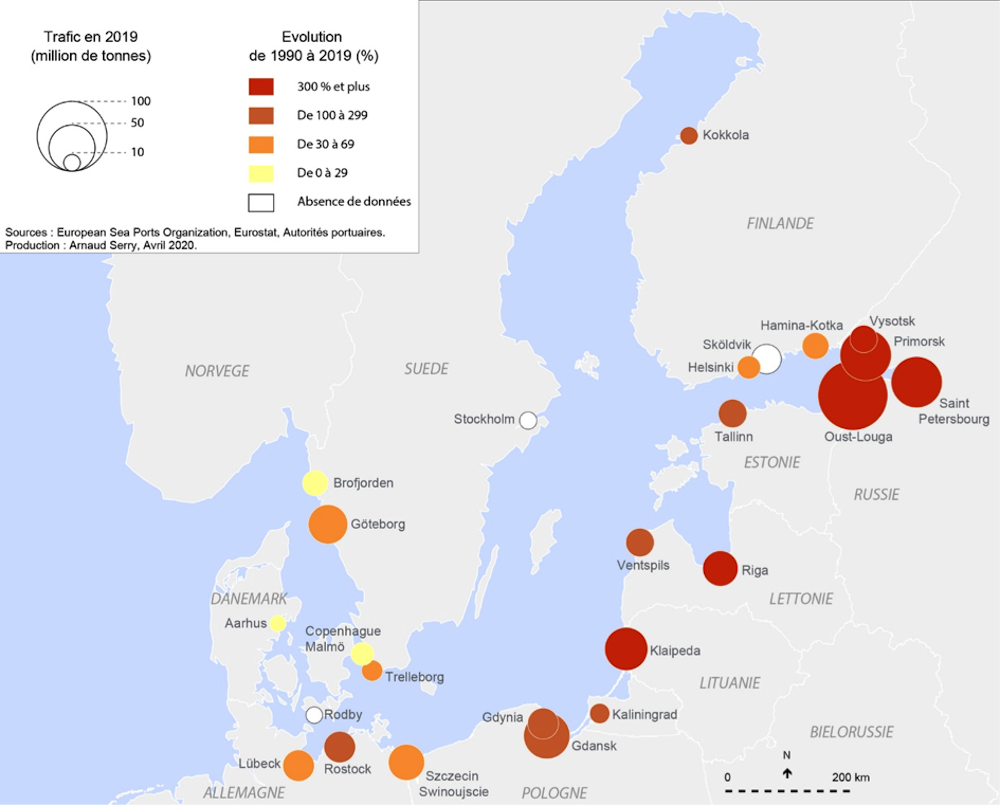

Le trafic global en mer Baltique a ainsi doublé de 1997 à 2019 (Figure 1), avec une croissance plus soutenue sur la rive orientale, plutôt équitablement partagée entre tous les ports, aussi bien baltes que russes.

Dans le milieu des années 2000, la Russie a renforcé sa stratégie d’autosuffisance portuaire en développant ses propres capacités et en abandonnant partiellement certains oléoducs acheminant ses hydrocarbures jusqu’aux ports baltes. Les conséquences de cette politique ont d’abord été réduites et largement localisées, notamment sur le port letton de Ventspils, autrefois spécialisé dans l’exportation d’hydrocarbures. Par la suite, la situation s’est détériorée, les sanctions économiques adoptées en 2014 à l’encontre de la Russie renforçant la concurrence interportuaire dans la région pour capter les trafics.

La stagnation de la demande russe et les sanctions économiques ont remis en cause la croissance partagée des trafics, au détriment notamment des ports de la Baltique orientale, fragilisés par leur hyper-dépendance à l’égard de l’économie russe. La décision de Moscou de cesser en 2018 l’exportation de ses produits pétroliers via les ports des pays baltes a radicalement changé la donne, les énergies fossiles demeurant essentielles dans la matrice des trafics importés et exportés par la quasi-totalité des ports du pourtour maritime régional.

Sanctions, recul des trafics et concurrence portuaire

Les événements récents ont replacé au centre de l’échiquier géostratégique les mers riveraines de la Russie, avec en exergue les approvisionnements énergétiques, qui empruntent autant la mer Baltique que les mers Noire ou d’Azov.

Comme l’illustrent les incidents autour du gazoduc sous-marin Nordstream, outil russe destiné à permettre à Moscou de s’émanciper des ports baltiques, la logistique du gaz naturel liquéfié (GNL) en Europe demeure largement tributaire des connexions aux réseaux de gazoducs.

Pour les états baltiques, la nécessité d’une diversification des approvisionnements énergétiques par voie maritime a généré un intérêt accru pour les installations dédiées au GNL. Depuis l’annexion de la Crimée en 2014, certains États ont su réduire les interdépendances. Par exemple, un premier terminal de GNL, baptisé Indépendance, est devenu opérationnel dès fin 2014 à Klaipėda, ce qui permit à la Lituanie de devenir le premier pays européen à cesser d’importer du gaz russe le 1er avril 2022.

Au-delà du seul secteur énergétique, c’est bien l’ensemble de la structure des trafics et sa géographie qui sont remis en cause dans l’espace maritime et portuaire de la Baltique.

Ainsi, les ports de la Baltique orientale servent de plates-formes de distribution d’engrais vers le marché mondial. Or, ces flux historiques sont liés à la présence d’importants producteurs d’engrais azotés utilisant le gaz naturel russe comme matière première dans l’ouest de la Russie et en Biélorussie.

Avec près de la moitié du total manutentionné, un port domine les flux d’engrais dans la région : c’est celui de Klaipeda, où cette seule commodité représente jusqu’à 32 % du trafic du port lituanien depuis le début des années 2000. À partir de 2021, la condamnation par les autorités lituaniennes des agissements antidémocratiques du pouvoir biélorusse est venue remettre en cause ce fonctionnement puisque les engrais sont touchés par les sanctions. Désormais, plus une seule tonne ne transite par les ports baltes et le seul port de Klaipeda a vu son trafic reculer de plus de 20 % en 2022.

Autre secteur encore plus volatil et stratégique, la desserte conteneurisée des ports baltiques a profondément évolué dans la région depuis février 2022 et l’entrée en guerre russe sur le sol ukrainien. Certaines compagnies maritimes ont choisi de ne plus escaler dans les ports russes. D’autres vont encore plus loin. À la mi-2022, A.P. Moller-Maersk s’est retiré de Global Ports Investments PLC (GPI), premier opérateur de terminaux à conteneurs sur le marché russe, via un échange d’actions sans contrepartie financière.

Un avenir incertain

L’inquiétude des acteurs ainsi que des signaux concrets comme l’encombrement des terminaux par des marchandises touchées par les sanctions ou de nombreux conteneurs vides sont révélateurs de la conjoncture compliquée. Toutefois, celle-ci profite ponctuellement à certains ports.

Le trafic de pétrole dans les ports russes a bondi d’une quinzaine de pourcents en 2022. Certains acteurs (occidentaux) semblent avoir fait des réserves d’hydrocarbures russes, notamment du gasoil, avant de ne plus pouvoir en acheter.

Les ports lettons ont pour le moment compensé leur perte de trafic par d’indispensables importations de charbon pour pallier la rupture des approvisionnements russes. Pour les conteneurs, à l’exception des ports russes, le trafic dans la région a progressé en 2022 : 24,6 % à Tallinn et 60,7 % à Klaipeda, ce dernier port ayant été inclus par les armateurs dans des lignes maritimes supplémentaires, contribuant à la croissance des volumes de manutention de conteneurs, en particulier du transbordement.

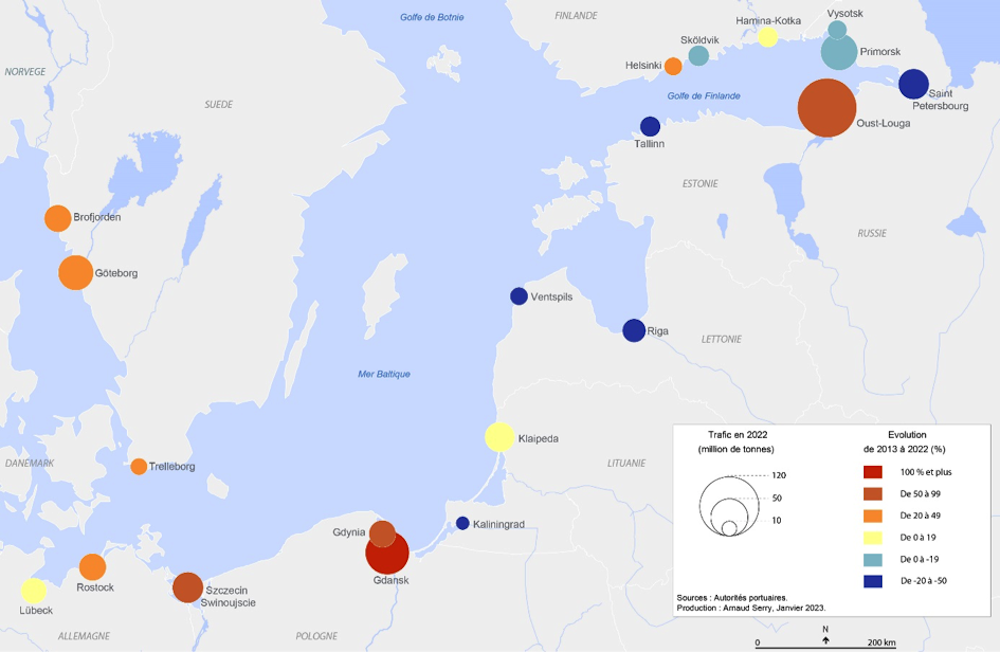

Néanmoins, sur un temps plus long, les ports baltiques apparaissent déstabilisés par les considérations géopolitiques, comme l’illustre l’évolution des trafics des ports de la région entre 2013 et 2022 (cf. Figure 2).

À terme, les ports les mieux intégrés dans les réseaux maritimes (conteneurisés), mais aussi les plus diversifiés en termes de marchandises et d’arrière-pays (l’arrière-pays ou hinterland est l’aire d’attraction et de desserte continentale d’un port ou en termes économiques son aire de marché continentale), sont ceux qui devraient le mieux s’en sortir ; c’est le cas de Gdańsk en Pologne, Klaipėda en Lituanie ou des ports finlandais.

Les crises successives affectant les ports baltiques sont-elles en train de modifier leur rôle ? La majorité des ports de la façade orientale perdent leur vocation d’interface avec l’espace post-soviétique en faveur d’un rapprochement entre les deux rives baltiques via leur insertion dans des réseaux structurés autour des pôles majeurs du transport maritime mondial.

Il apparaît clairement que la façade orientale de la Baltique pâtit des événements en Biélorussie et en Ukraine alors qu’à l’ouest, les ports s’en sortent mieux. Cependant, ce développement demeure fragile car largement exposé aux incertitudes géopolitiques internationales, aux décisions unilatérales du Kremlin et aux tensions énergétiques globales qui impactent directement les flux maritimes.

Consolider une stratégie « médiane », pérenniser leurs trafics, participer à assurer la sécurité des États sans compromettre le voisinage régional et continental, tel semble être désormais l’enjeu majeur qui concerne quasiment tous les ports baltiques.

Cet article a été co-écrit avec Yann Alix, Fondation SEFACIL_