Ces dernières années, plusieurs initiatives d’importance se sont relayées pour encourager les acteurs du monde économique à publier des informations standardisées et normalisées sur la responsabilité sociétale des entreprises (RSE) ou le développement durable. Récemment, l’acteur majeur qu’est l’International Financial Reporting Standards Foundation (la fondation IFRS), régulateur comptable international ayant édicté les normes qui portent son nom, lançait en septembre 2020 une réflexion et une consultation mondiale afin de déterminer : « s’il y a un besoin de normes mondiales de durabilité ; si la fondation IFRS devrait jouer un rôle ; et quelle pourrait être la portée de ce rôle ».

Fin avril 2021, à l’issue de cette consultation, le normalisateur a publié un exposé-sondage dans lequel il annonce sa volonté de créer l’International Sustainability Standards Board (ISSB), un conseil ad hoc chargé d’établir de nouvelles normes IFRS autour du développement durable. Une initiative concomitante avec celle de la Commission européenne qui adoptait le 21 de ce même mois une proposition pour une nouvelle directive traitant des rapports sur le développement durable que les entreprises devront publier.

Pourquoi maintenant ?

La communication externe des entreprises dédiée aux dimensions sociétales, environnementales ou sociales n’est pas une pratique récente. En France, le bilan social existe depuis les années 1970. La loi relative aux nouvelles régulations économiques (loi NRE de 2001), la loi Plan d’action pour la croissance et la transformation des entreprises (plus connue sous l’acronyme PACTE, loi votée en 2019) et autres dispositifs réglementaires qui ont vu le jour ces dernières décennies ont contribué à cadrer cette communication extrafinancière.

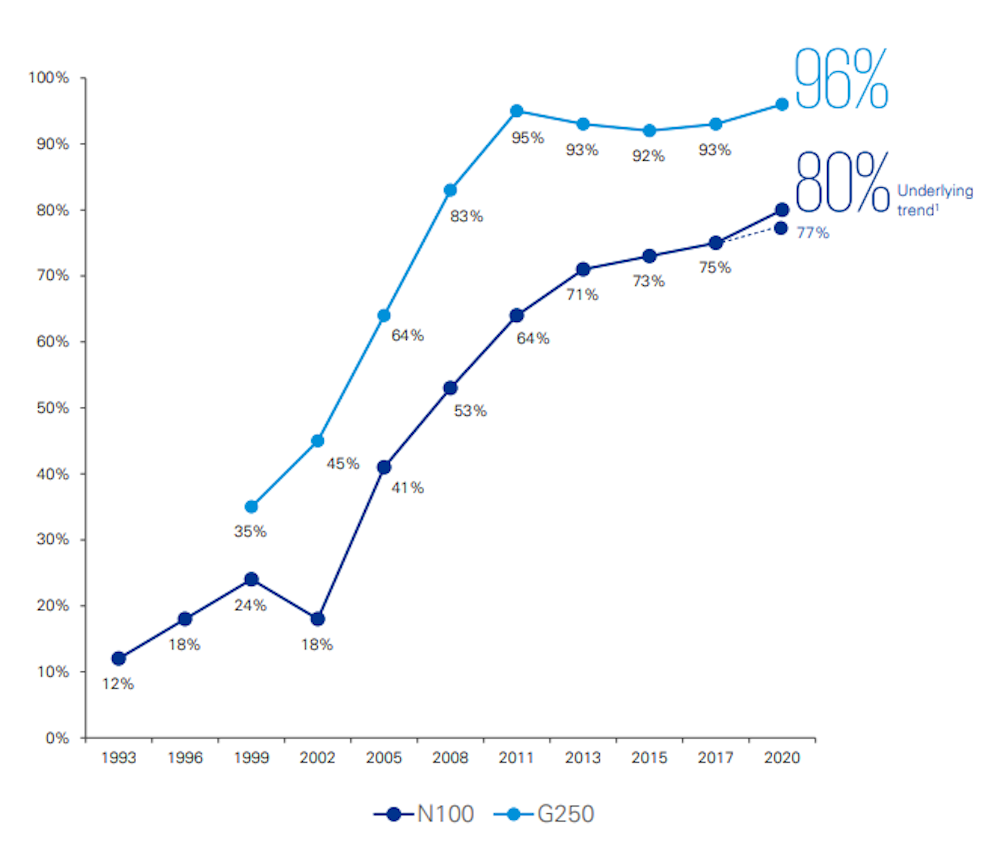

Ces initiatives, françaises mais aussi internationales, telle que la Global Reporting Initiative (la GRI), ont accompagné un progrès continu des pratiques de reporting ces 30 dernières années comme le montrent les observations sur les panels N100 (4 900 entreprises correspondant au top 100 de 49 pays) et G250 (le top 250 mondial). Pour autant, le débat sur l’harmonisation des méthodes reste ouvert.

Pourquoi la fondation IFRS, spécialisée dans le reporting financier, a-t-elle souhaité élargir son champ d’action et s’intéresser au reporting extrafinancier sur le développement durable pour lequel existent déjà de nombreux référentiels et standards ?

L’organisation internationale met en avant plusieurs arguments. Tout d’abord, elle considère qu’il y a urgence à améliorer la cohérence et la comparabilité des rapports sur le développement durable et à réduire leur complexité. Elle pense de plus que ces nouvelles normes internationales augmenteraient la transparence des entreprises et seraient particulièrement utiles pour les investisseurs.

Enfin, le normalisateur justifie son initiative en se reposant sur les appels émanant de plusieurs praticiens de la comptabilité tels que l’Accountancy Europe ou l’International Federation of Accountants (l’IFAC). La fondation IFRS écrit dans son rapport :

« Les antécédents et l’expertise de la Fondation en matière de normalisation, ainsi que ses relations avec les régulateurs mondiaux et les gouvernements du monde entier, pourraient être utiles pour l’établissement de normes de reporting sur le développement durable ».

Ainsi la fondation considère-t-elle que son expérience avec les normes IFRS pour le reporting financier lui donne une légitimité et des atouts supplémentaires pour réussir la production et la diffusion de nouvelles normes pour la durabilité à travers le monde.

Comment, par ailleurs interpréter le timing de cette initiative ? Pour la fondation IFRS, la proposition s’inscrit pleinement dans le contexte actuel où nos sociétés exigent de plus en plus d’initiatives de la part des entreprises pour lutter contre le changement climatique.

Certains grands cabinets de comptabilité et d’audit, en outre, ont plaidé ces dernières années pour une harmonisation des normes pour le reporting sur le développement durable. Les arguments avancés sont les mêmes que lors de la diffusion des normes IFRS dans les années 1990 et 2000. Citons ici la comparabilité internationale, l’intelligibilité et la « vérifiabilité » de l’information communiquée, l’exhaustivité des rapports publiés ou encore la pertinence pour la prise de décision des investisseurs.

Bientôt obligatoires en Europe ?

Malgré les différents arguments présentés par la fondation IFRS, l’initiative a reçu quelques critiques. Ces dernières portaient notamment soit sur le caractère « urgent » de l’initiative, soit sur sa recherche d’uniformité et de comparabilité des indicateurs. L’uniformité est en effet difficilement envisageable pour les dimensions sociétales. Soit, enfin, sur l’orientation trop « financière » que le normalisateur international compte donner à ces IFRS « verts ». Il privilégierait ainsi les besoins des investisseurs au détriment des besoins des autres parties prenantes.

L’initiative de la fondation IFRS nous amène également à une autre interrogation. Si ces IFRS « verts » venaient à voir le jour, seront-ils obligatoires, du moins en Europe, à l’instar de ce qui s’est fait avec les normes IFRS pour les grandes entreprises du continent depuis 2005 ? Difficile de répondre pour l’heure.

Les dernières nouvelles qui nous parviennent de Bruxelles montrent que les positions évoluent également au sein de l’Union à ce sujet, avec notamment le projet de directive déposée par la Commission le 21 avril dernier.

Au-delà du fait que cette proposition prévoit, pour les sociétés cotées, une obligation de réaliser un audit externe des rapports de développement durable, elle impose surtout d’établir ces rapports conformément à des normes européennes. Ces dernières restent encore à construire. La proposition précise :

« Elles seront adaptées aux politiques de l’UE, tout en s’appuyant sur les initiatives internationales de normalisation et en y contribuant. »

On voit donc se dessiner une volonté claire de la Commission de s’inscrire dans les différentes mouvances globales qui élaborent ou élaboreront des normes internationales sur la durabilité.

Pourrions-nous anticiper dès maintenant des points de convergence entre les futures normes européennes et les IFRS « verts » ? La réponse ne semble pas évidente. Soulignons tout de même que l’European Financial Reporting Advisory Group (ou EFRAG), chargé de développer ces nouvelles normes européennes, paraît adopter une vision de la communication sur la durabilité portée davantage vers les parties prenantes. Cela contraste avec la vision prônée par la fondation IFRS, nous l’avons dit, plus orientée vers les investisseurs.