Les consommateurs européens sont aujourd’hui responsables de 10 % de la déforestation mondiale via leurs importations de produits agricoles et forestiers.

Les principaux produits en cause sont le soja, le bœuf, le cacao, l’huile de palme, l’hévéa et le bois. Si l’Union européenne tente d’endiguer ce phénomène, cela ne sera pas sans conséquence dans les pays du Sud, comme ceux riverains du bassin du Congo.

Un règlement (trop ?) ambitieux

Un règlement européen est en cours d’élaboration pour empêcher la mise sur le marché de l’UE de produits associés à la déforestation et à la dégradation des forêts. Le futur règlement a fait l’objet de trois propositions par la Commission européenne, le Conseil de l’UE et le Parlement européen entre novembre 2021 et septembre 2022.

Le 6 décembre 2022, un accord préliminaire a été trouvé entre ces trois instances. Il stipule que les différents produits visés (soja, bœuf, cacao, huile de palme, hévéa et bois) ne pourront plus être importés au sein de l’UE s’ils proviennent de parcelles déboisées, même si les détails techniques restent encore à discuter dans les prochaines semaines. Ce règlement entrera en vigueur en 2023.

Le principal mécanisme envisagé par le règlement est celui de la « diligence raisonnée », qui sera imposée à tous les importateurs de produits agricoles et forestiers suspectés de contribuer à la déforestation ou à la dégradation des forêts.

Dans ce cadre, les opérateurs devront montrer qu’ils ont mis en place les procédures adéquates pour atténuer le risque de déforestation associé aux produits qu’ils veulent faire entrer sur le marché européen.

Pour faire simple, cela consiste à démontrer que le produit provient d’une parcelle géographiquement délimitée qui n’a pas fait l’objet de déforestation après le 31 décembre 2020. Ces preuves de « non-déforestation » seront d’autant plus nombreuses à fournir que le produit proviendra d’un pays considéré comme à risque de déforestation, selon six critères indiqués dans le règlement. Ce sera manifestement le cas de la plupart des pays d’Afrique centrale.

Cette future réglementation européenne pose également de nouvelles contraintes aux producteurs du Sud : en imposant par exemple sa volonté d’un arrêt de toute forme de déforestation, en fournissant unilatéralement ses définitions des concepts clefs de « forêt », « dégradation forestière »… ou en exigeant une traçabilité des produits jusqu’à leurs parcelles de production.

La faible concertation avec les pays producteurs sur le contenu et le tempo de mise en œuvre de ce règlement fait craindre une application difficile sous les tropiques. En Afrique centrale, plus spécifiquement, deux phénomènes menacent le succès de la mise en œuvre du règlement européen : la concurrence avec les marchés asiatiques et les stratégies nationales de développement agricole.

Des exportations qui se détournent des marchés européens : le cas du bois d’œuvre

Même si le rôle de l’UE dans la déforestation globale reste non négligeable, son marché ne constitue pas – et de loin – le principal débouché des produits agricoles et forestiers qui ont généré de la déforestation. Si l’on s’en tient aux exportations, les marchés asiatiques détiennent une place prépondérante (pour le bois et l’huile de palme) ou grandissante (pour le cacao et le caoutchouc) dans le commerce de ces cultures de rente en provenance d’Afrique centrale.

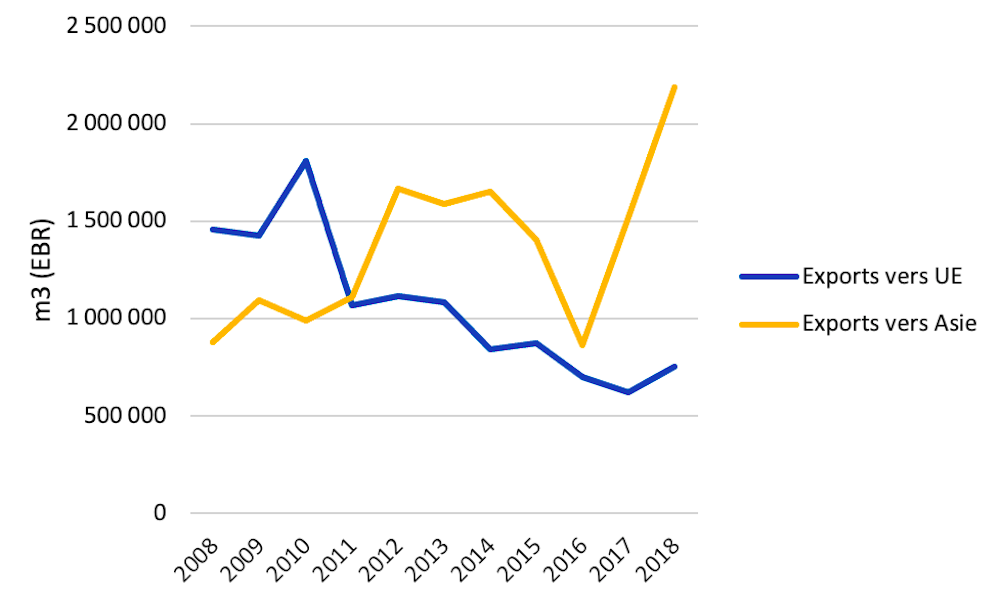

Le meilleur exemple de la substitution progressive des marchés européens par des marchés asiatiques est donné par le secteur du bois d’œuvre.

Depuis une quinzaine d’années, les exportations de grumes et de sciages d’Afrique centrale (Cameroun, Congo, Gabon, RCA, RDC) varient annuellement entre 1,6 et 2,9 millions de mètres cubes. Depuis 2011, les pays asiatiques sont devenus la principale destination des bois exploités en Afrique centrale, au détriment des marchés européens qui sont en nette perte de vitesse sur la dernière décennie.

Les nouvelles exigences du règlement européen, qui vont bien au-delà du seul respect de la légalité comme le tente avec difficultés le plan d’action FLEGT (Forest law enforcement, governance and trade) de l’UE depuis dix ans, risquent de renforcer cette tendance à la « fuite » des produits d’Afrique centrale vers des marchés moins exigeants et presque aussi rémunérateurs.

Des stratégies nationales de développement pariant sur une croissance forte du secteur agricole : le cas du cacao

Les pays d’Afrique centrale sont tous engagés dans une course à l’« émergence » à l’horizon 2035-2040. Cette vision est portée par des documents stratégiques de développement qui font la part belle au secteur primaire, à la fois pour assurer la sécurité alimentaire d’une population en croissance rapide et accroître fortement les recettes fiscales associées aux exportations.

Le cacao est révélateur de cette tendance : tous les États d’Afrique centrale se sont engagés dans une relance massive de la production du cacao, avec des objectifs de doublement, au moins, des exportations d’ici 2030.

L’enjeu est crucial pour ces gouvernements puisque la vente du cacao représente une source majeure de revenus pour des centaines de milliers de petits producteurs ruraux. Au Cameroun, par exemple, ce sont plus de 400 000 cacaoculteurs qui bénéficient tous les ans de 150 millions d’euros sous forme de salaire et de profit.

Or, si une partie de cette croissance de la production peut s’appuyer sur la régénération des vieilles plantations plantées dans les années 1950-60, il est peu probable que de telles mesures soient suffisantes pour atteindre les objectifs annoncés. Un tel essor de la cacaoculture, s’il est avéré en Afrique centrale, va manifestement se faire en partie au détriment de surfaces forestières.

Une menace identique apparaît d’ailleurs avec les filières huile de palme et hévéa, qui annoncent des objectifs de développement fort ambitieux pour la prochaine décennie.

L’imposition par le règlement européen d’un arrêt à court terme de la déforestation (même légale) risque de heurter de tels objectifs de croissance du secteur primaire, qui sont pourtant considérés par les États comme le meilleur moyen de lutter contre la pauvreté en milieu rural.

Le règlement européen, outil efficace de lutte contre la déforestation dans le bassin du Congo ?

Un nombre très limité de concertations avec les pays riverains du bassin du Congo a été organisé par les instances européennes dans la phase d’élaboration du règlement, malgré l’importance de ces forêts pour l’environnement global.

Cette quasi-absence de dialogue ne peut qu’accentuer les risques d’une application faible du règlement puisque déconnectée des stratégies légitimes de développement économique de ces pays. Elle pourrait même renforcer la possibilité d’un résultat contre-productif en incitant l’Afrique centrale à réorienter ses exportations agricoles vers des marchés moins exigeants.

Se pose finalement la question de la portée réelle de ce règlement : est-elle de garantir une consommation labellisée « zéro déforestation » aux citoyens européens, les libérant ainsi d’une mauvaise conscience de contribuer à la dégradation de l’environnement global, ou vise-t-elle un ralentissement significatif de la déforestation à l’échelle mondiale ?

Dans ce dernier cas, une plus large implication des pays producteurs du Sud est nécessaire à la conception et la future application du règlement afin d’optimiser sa compatibilité avec les objectifs de développement durable choisis dans ces pays.