Ariell Reshef, directeur de recherche au CNRS, Paris 1 Panthéon-Sorbonne, membre associé à l’École d’économie de Paris et conseiller scientifique au CEPII (Centre d’études prospectives et d’informations internationales) a, dans une étude récente avec sa collègue Prachi Mishra du FMI, croisé les informations sur la carrière des banquiers centraux avec des indicateurs de dérégulation financière, d’orientation politique et des indicateurs économiques standards. Voici ce qu’il en ressort.

Le secteur financier a joué un rôle déterminant dans les récentes crises américaine (2008) et européenne (2010). Un relâchement des normes et une surveillance trop indulgente – en d’autres termes la dérégulation financière – ont accentué la gravité de ces crises, quand elles ne les ont pas purement et simplement provoquées. Le secteur financier n’a-t-il pas finalement influencé le processus de sa propre dérégulation ? Et si tel est le cas, de quelle manière ?

Cette influence a pu s’exercer par le biais de responsables politiques de premier plan, dont le penchant pour la dérégulation était en phase avec celui du secteur financier, a fortiori lorsque ces mêmes responsables avaient fait carrière dans la finance. Dans ce contexte, on pense inévitablement aux gouverneurs des banques centrales (présidents-directeurs généraux ou présidents de conseil d’administration). Les débats qui ont suivi la nomination de François Villeroy de Galhau – ancien directeur général délégué de BNP Paribas – à la présidence de la Banque de France en 2015, et celle de Mario Draghi – ancien vice-président de la branche européenne de la banque d’affaires Goldman Sachs – à la tête de la Banque centrale européenne en 2011 témoignent des préoccupations que suscitent ces nominations. Dans ces cas précis comme dans d’autres, les conflits d’intérêts ont été au cœur des discussions.

Ces préoccupations sont-elles justifiées ? Les gouverneurs ayant un passé dans le secteur financier ont-ils effectivement tendance à favoriser le secteur financier ou détriment de la défense de l’intérêt général ? Leurs précédentes expériences ont-elles une importance ?

C’est ce que nous avons cherché à tester empiriquement. Nous avons rassemblé avec Prachi Mishra, économiste au FMI, un nouvel ensemble de données comprenant des informations détaillées sur le parcours professionnel des gouverneurs de banque centrale dans le monde entier, sur la période 1970-2011. Les données portent sur l’expérience professionnelle – période, employeur, pays – avant et après la prise de fonction. Elles renseignent également sur le niveau d’études, sur la spécialisation, sur l’institution ayant délivré les diplômes (laquelle donne de fait une indication sur le pays dans lequel s’est déroulé le cursus). Les périodes correspondant aux différents postes occupés permettent de connaître l’intervalle de temps entre une démission dans le secteur de la finance ou autre et la nomination au poste de gouverneur de banque centrale. Ces données ont ensuite été fusionnées avec des indicateurs de dérégulation financière, des indicateurs d’orientation politique ainsi qu’avec d’autres indicateurs économiques standards.

Quels résultats ressortent de ces croisements de données ?

Un premier résultat intéressant concerne l’augmentation de la proportion de gouverneurs en exercice ayant une expérience dans la finance (en majorité dans le secteur bancaire, et de manière moins marquée dans le domaine des valeurs mobilières et des assurances), qui est passée de 10 % en 1980 à 30 % en 2010. Près de 40 % passent de la finance au poste de gouverneur en moins d’un an. Il ressort également de cette analyse que le pourcentage de gouverneurs de banque centrale ayant un diplôme dans les métiers de la finance et de la banque a quadruplé entre 1970 et 2010, passant de 2 à 8 %.

Peut-on lier la montée en puissance de ces profils financiers et la dérégulation financière ?

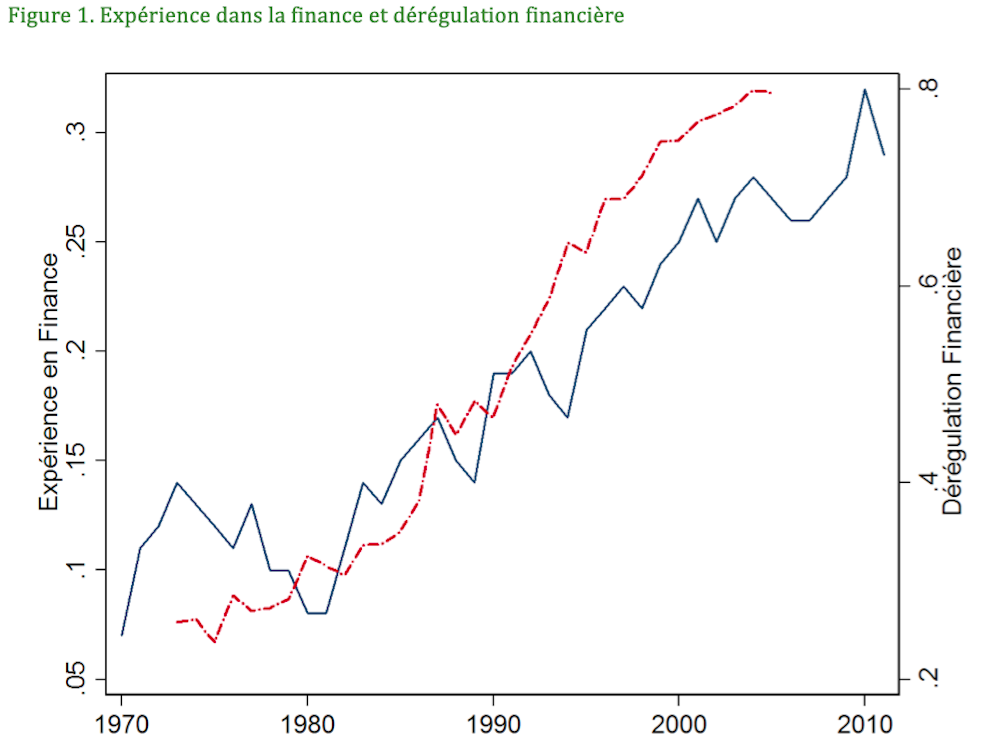

Oui, et c’est un résultat important de notre étude : l’augmentation de la part de gouverneurs de banque centrale ayant une expérience dans la finance coïncide bien avec la dérégulation financière, comme le montre le graphique ci-dessous. Cette tendance se vérifie surtout dans les pays à revenu élevé ou intermédiaire, un peu moins dans les pays à faible revenu. Cette corrélation peut malgré tout s’avérer fausse et la tendance peut tout simplement s’expliquer par le fait que le secteur financier est devenu un employeur important dans de nombreux pays (notamment dans les pays à revenu élevé et intermédiaire) et constitue un vivier important de candidats pour le poste de gouverneur de banque centrale. Pour éclaircir ce point, nous procédons à une analyse économétrique qui prend en compte les caractéristiques du pays et les tendances temporelles.

Quelles sont plus spécifiquement les caractéristiques des gouverneurs de banque centrale qui sont associées à une dérégulation rapide ?

Même lorsqu’on tient compte de l’orientation politique des gouvernements et de nombreux autres facteurs, on constate que l’expérience dans le secteur financier privé est associée à une plus grande dérégulation financière. Son impact peut être très fort : un gouverneur de banque centrale ayant une expérience dans la finance accroît le taux annuel de dérégulation financière de plus de 55 % par rapport au taux moyen. La durée moyenne du mandat des gouverneurs de banque centrale dans l’échantillon étudié s’élève à 5-6 ans, ce qui signifie qu’un gouverneur issu du secteur financier peut en moyenne accélérer la dérégulation trois fois plus rapidement durant son mandat, à la différence d’un gouverneur qui n’a pas d’expérience dans la finance (5,5∗0,55=3).

Qu’en est-il des gouverneurs ayant des expériences passées au sein d’organisations internationales ?

Elles ont également leur importance. Les mêmes régressions démontrent par exemple qu’une expérience au sein du Fonds monétaire international (FMI) est associée à la dérégulation financière de la même manière qu’une expérience dans la finance sur la période considérée (1973-2005). En revanche, l’expérience d’un gouverneur au sein de la Banque des règlements internationaux (BRI) a un impact dans la direction opposée sur la dérégulation. Ces résultats sont logiques, étant donné l’inclinaison que le FMI a longtemps eue pour ce qu’on appelle le « consensus de Washington », et le rôle de « banque centrale des banques centrales » accordé à la BRI, historiquement plus préoccupée par la stabilité financière. De manière générale, les résultats concernant les organisations internationales semblent conforter les résultats concernant l’expérience dans la finance : les expériences passées ont une importance et coïncident avec la perception des préférences vis-à-vis de la dérégulation.

On peut donc en conclure que le passé professionnel est un bon prédicteur des décisions politiques…

Oui, et cela a d’importantes répercussions. Si l’objectif d’un gouvernement est de favoriser la dérégulation, il devra choisir un gouverneur ayant une expérience dans la finance ; ce choix peut même l’aider à atteindre son objectif. Mais aussi parce que dans le cas où le choix du gouverneur est fait sans tenir compte de son expérience passée, il peut en résulter une dérégulation financière non souhaitée. Dans le même ordre d’idée, Romer et Romer (2004) démontrent qu’aux États-Unis la croyance des gouverneurs de la Réserve fédérale américaine quant à l’existence d’un compromis possible entre inflation et chômage prend racine dans leur parcours personnel, et qu’elle a eu des conséquences sur leurs décisions de politique monétaire.

Globalement, nos résultats ainsi que ceux de Romer et Romer soulignent l’importance de tenir compte du parcours et de l’expérience passée d’un gouverneur de banque centrale avant de procéder à sa nomination, dans le cas qui nous intéresse en se focalisant alors non pas sur l’inflation mais sur la régulation financière. À la lumière des récentes crises économiques qui ont sévi en Europe et aux États-Unis et de l’importance accordée à la régulation financière (Igan, Mishra et Tressel, 2012 ; Philippon et Reshef, 2012 ; et Boustanifar, Grant et Reshef, 2018), ce virage semble être justifié.