La propagation du Covid-19 dans le monde et les taux de contamination élevés continuent de susciter maintes inquiétudes. Outre les conséquences humaines tragiques de la pandémie, le Covid-19 engendre concomitamment des incertitudes sur les marchés financiers mondiaux. Alors que de nombreux pays optent pour différents types de réponses visant à ralentir la pandémie, les investisseurs sont naturellement inquiets tant les marchés financiers ont subi d’importantes baisses au cours de la pire semaine depuis la crise financière de 2008. Une tendance qui se prolonge d’ailleurs en ce début de semaine.

Comment en est-on arrivé là et comment les principales bourses mondiales ont-elles réagi à la pandémie ? Que peuvent nous apprendre les crises financières antérieures d’origine sanitaire ? Comment envisager la suite des évènements ?

Aux origines d’une crise

À l’image des principales places financières mondiales, la bourse de Paris aura vécu « la pire journée de son histoire » en clôturant sur une baisse de 12,28 % le jeudi 12 mars 2020. Le marché a notamment mal réagi à l’annonce par la Banque centrale européenne (BCE) de nouvelles mesures visant à lutter contre les retombées économiques du Covid-19, ces mesures n’ayant pas satisfait les attentes des investisseurs extrêmement inquiets des conséquences de la pandémie.

Les bourses de Milan (-16,98 %) et Madrid (-14,06 %) ont également enregistré les pires chutes de leur histoire à la clôture, Londres (-9,81 %) et Francfort (-12,24 %) les pires depuis plus de 30 ans. La dégringolade des bourses européennes a provoqué une onde de choc qui s’est propagée à la bourse de New York où son indice phare, le Dow Jones, a chuté de 9,99 % à la clôture, enregistrant ainsi sa pire séance depuis le krach boursier d’octobre 1987.

Mais le véritable tournant de la crise est un mini choc pétrolier sur fond d’effondrement des cours du pétrole après l’échec de négociations entre l’OPEP (Organisation des pays producteurs de pétrole) et la Russie, en pleine crise du Covid-19. Ce jeudi 12 mars 2020, la panique aura donc gagné les marchés financiers à travers le globe suite à la propagation du Covid-19.

Une crise unique en son genre

Si l’impression des mouvements observés sur les bourses mondiales est similaire à celle qu’on peut ressentir lors des crises financières traditionnelles, la crise engendrée par le Covid-19 reste un cas à part. Une pandémie mondiale n’est en effet pas le genre de situation auquel de nombreux investisseurs sont habitués à réagir.

Dans les milieux financiers, il existe un terme pour caractériser ce type d’événement : le « cygne noir ». Ce type d’évènement est rare mais inquiétant, et également impossible à prévoir. Les attentats terroristes du 11 septembre 2001 sont un exemple caractéristique, un soi-disant choc exogène aux marchés ayant une origine en dehors de la sphère financière elle-même.

À certains égards, ce type d’évènement suscite encore plus de peur et d’incertitude que les crises financières traditionnelles, car les investisseurs n’ont aucune expérience sur laquelle s’appuyer. Or il n’y a rien de plus fondamental pour les investisseurs que l’appréhension de l’inconnu, et donc de l’incertitude.

En l’espèce, incertitude quant à la gravité et à la durée de la pandémie, incertitude quant à la façon dont les économies mondiales s’en sortiront suite à la fermeture d’usines, d’aéroports, de commerces, d’écoles ou de villes entières, incertitude quant à la capacité des gouvernements à contenir la pandémie et au pouvoir des banques centrales de contrer les conséquences économiques, incertitude quant à la durée de cette incertitude. Bref, l’incertitude engendre la peur et la peur engendre la panique.

Or, le plus souvent, cette panique provient de l’intérieur du marché : la crise des subprimes et l’effondrement de Lehman Brothers en 2008, la disparition du fonds d’investissement Long-Term Capital Management en 1998, les turbulences sur le marché des obligations de pacotille à la fin des années 1980, l’effondrement de l’industrie de l’épargne et du prêt en 1989, sont quelques-unes des crises financières endogènes aux marchés.

Jusqu’à un an avant le rebond

Au cours des années 1900 et dans les années 2000, le monde a été confronté à plusieurs pandémies de grippe majeures. La plus notable est la grippe espagnole (1918-20). Cette souche avait enregistré un taux de mortalité élevé (50 à 100 millions de morts, soit 2,5 à 5 % de la population mondiale), en partie en raison de l’interdiction d’une circulation de l’information pendant les premiers jours de l’apparition du virus. La Première Guerre mondiale faisant rage, les gouvernements étaient réticents à rajouter une peur supplémentaire aux troupes. De plus, les nouvelles se répandaient plus lentement à l’époque.

Après la Première Guerre mondiale, il y a eu cinq pandémies de grippe connues, plus précisément la grippe asiatique (1957-1958), la grippe de Hongkong (1968-1969), la grippe russe (1977-1978), la grippe porcine (2009-2010) et, enfin, le coronavirus actuel (2019- ?). Au-delà de ces pandémies relatives à la grippe, l’histoire montre que les marchés financiers rebondissent généralement après un choc sanitaire dans les six mois à un an de leur apparition.

Par exemple, une société de gestion de patrimoine du Maine aux États-Unis, Camden National Wealth Management, a examiné la vitesse à laquelle l’indice Standard & Poor’s 500 (S&P 500), un indice représentatif des 500 plus grandes entreprises cotées sur les bourses américaines et 50 % de la capitalisation boursière mondiale, s’est comporté sur les crises sanitaires antérieures. Les experts constatent que, rétrospectivement, les actions ont rebondi dans les six mois suivant l’apparition de la pandémie/épidémie.

Aussi, bien que le passé ne puisse prédire les impacts de la situation actuelle, et que les situations passées se sont produites à des moments très différents du cycle boursier, l’étude montre que le S&P 500 avait augmenté de 9,27 % en moyenne après diverses crises sanitaires au cours des 40 dernières années. Ce résultat inclue l’épidémie du SRAS en 2003, de la grippe aviaire en 2006, celle porcine en 2009, et celles des virus Ebola et Zika respectivement en 2014 et 2016.

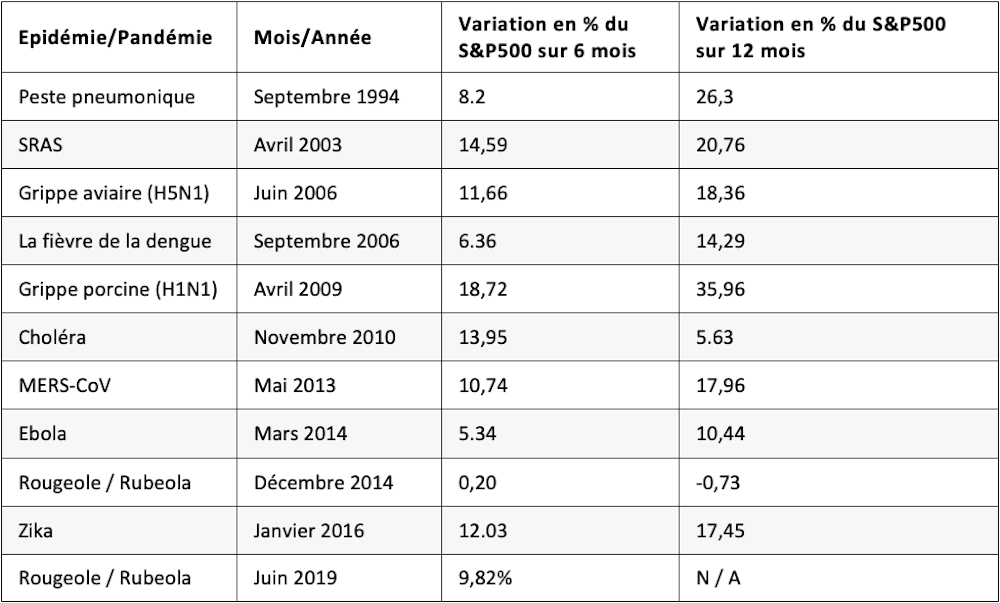

Une autre étude de la Dow Jones Market Data permet de mettre en évidence le comportement du S&P 500 à travers l’observation des crises sanitaires antérieurs, 6 et 12 mois après l’apparition de la crise.

Selon les résultats observés, les marchés non seulement se réajustent, mais réalisent également de nouveaux gains dans la quasi-totalité des cas, 6 mois et 12 après l’apparition de la crise. Les épidémies virales passées n’auront donc pas longtemps perturbé les marchés financiers, si l’on s’en tient aux évolutions du S&P 500.

Bien sûr, concernant la crise actuelle du Covid-19, la gravité et la durée de propagation du virus dicteront en fin de compte la suite des évènements et la réaction future des marchés. En effet, ce n’est pas parce qu’un indice de marché, aussi représentatif soit-il, aura réussi à contrer la contagion des épidémies/pandémies par le passé que ce sera le cas cette fois. De plus, de tels événements (c’est-à-dire les crises sanitaires) ne doivent pas être examinés isolément, mais pris en complément d’autres aspects liés aux conditions des marchés. Cela étant, il nous semble qu’au plus fort des incertitudes, des points de repère pouvant permettre de comprendre l’histoire comportementale des marchés peuvent s’avérer utiles pour la prise de décision.

Et maintenant ?

La réalité est que personne ne peut prévoir la direction à court terme des marchés. La suite des événements dépendra en grande partie de l’évolution de la pandémie. Si la panique s’installe, toute correction du marché sera probablement plus grave que lors de la dernière crise financière de 2008.

Cependant, il ne fait aucun doute qu’il y aura un impact à court terme sur les économies. Aussi, si les crises financières traditionnelles endogènes aux marchés ont souvent trouvé une réponse monétaire des banques centrales, cette fois, et selon nous, il n’est pas sûr que cela soit efficace immédiatement. Nos propos peuvent s’expliquer en partie par le fait que la baisse des taux directeurs pour relancer les économies peut s’avérer non efficace dans un environnement de peur, où les consommateurs sont contraints, ou simplement enclins à rester chez eux, avec toutes les conséquences potentielles sur la consommation. En outre, dans le contexte de la zone euro, la situation actuelle d’un taux directeur déjà très bas (-0,5 %) laisse peu de marge de manœuvre à la BCE pour mobiliser ce levier.

En définitive, tout va dépendre, selon nous, de la durée de la pandémie. Si celle-ci est courte, l’économie se relèvera certainement rapidement. La récession sera certes brutale et violente mais les conséquences seront moins fortes que pendant la crise financière de 2008, où des plans de licenciements avaient mis des millions de personnes au chômage. Néanmoins, la pandémie continue de s’étendre pour l’instant en propageant la peur et en perturbant l’activité économique. La réalité est que personne ne sait comment contenir la pandémie et calmer les marchés.

De notre avis, la solution proviendra d’une sortie sanitaire de la crise, lorsque les chercheurs pourront annoncer des pistes de traitements. La reprise progressive de l’activité en Chine est également une source d’espoir. Quoi qu’il en soit, que la pandémie du Covid-19 soit plus grave que les épisodes sanitaires antérieures ou pas, les craintes finiront par s’estomper, même si pour l’instant, nous sommes engagés dans une incertitude pouvant durer des jours, des semaines, voire des mois.