L’optimisation fiscale est de nouveau au cœur de l’actualité à la suite des perquisitions, le 28 mars 2023, des banques Société Générale, BNP Paribas, Exane, Natixis et HSBC, soupçonnées de fraude fiscale aux dividendes, à la suite de la révélation en 2018 des « CumEx files » par Le Monde, Correctiv et 17 rédactions européennes. La justice française enquête sur une pratique qui consiste à transférer temporairement la propriété des actions à un autre client résidant dans une juridiction à fiscalité réduite pour échapper à l’impôt sur les dividendes.

Cet épisode judiciaire fait suite à la déjà longue liste des scandales fiscaux internationaux, dont les « LuxLeaks » de 2014 ou les « Panama Papers » de 2016, et ce malgré la vigilance grandissante des médias, d’organisations non gouvernementales (ONG), ainsi que le renforcement des règlements européens ou internationaux. Les entreprises du secteur numérique notamment les Gafam (Google, Amazon, Facebook, Apple et Microsoft) restent ainsi régulièrement pointées du doigt pour leurs pratiques. Comme nous l’avons montré dans un article de recherche récent, l’adaptation des fiscalistes en la matière apparaît en effet sans limites.

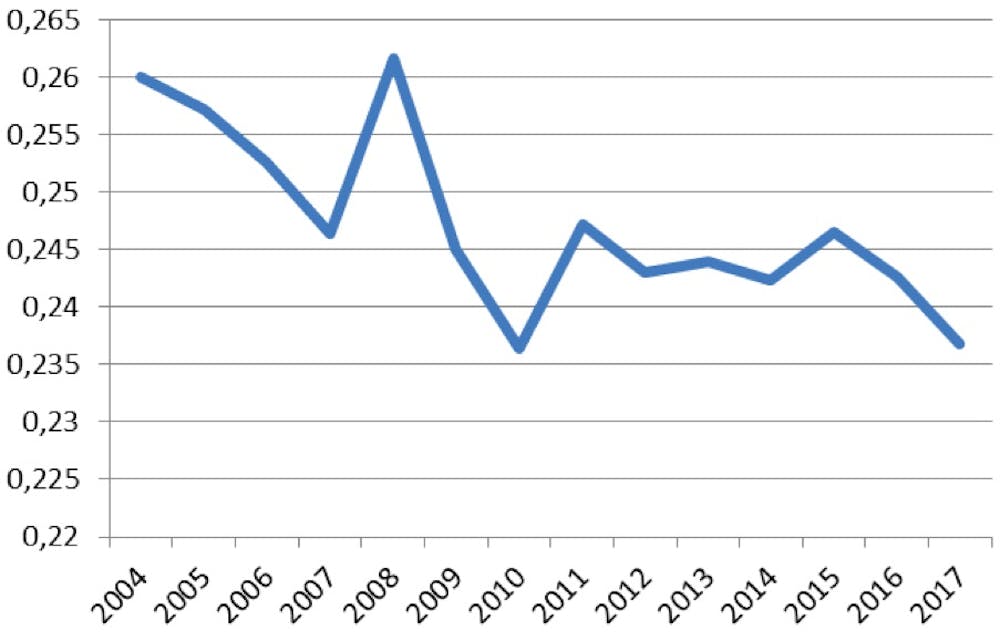

Un taux d’imposition effectif en baisse constante

Ces dernières années, les montages fiscaux internationaux reposaient souvent sur le transfert d’actifs immatériels (brevets, marques, etc.), qui sont aisés à localiser juridiquement, dans les juridictions les plus avantageuses fiscalement. En 2016, le contentieux entre la Commission européenne et l’Irlande à propos de l’imposition sur les bénéfices réalisés par Apple en Europe avait par exemple fait apparaître que son taux d’imposition effectif pour 2014 avait été de 0,005 %.

[Près de 80 000 lecteurs font confiance à la newsletter de The Conversation pour mieux comprendre les grands enjeux du monde. Abonnez-vous aujourd'hui]

Des ONG, des syndicats, des journalistes ont alors multiplié les initiatives pour sensibiliser l’opinion publique et les décideurs publics à la question de l’optimisation fiscale, à travers des rapports, des articles, des livres ou des documentaires. Ce changement de contexte s’est accompagné d’initiatives ambitieuses de réforme du cadre normatif applicable aux pratiques d’optimisation fiscale, émanant des Nations unies, de la Commission européenne ou encore de l’Organisation de coopération et de développement économiques.

Les décisions de ces institutions entrent progressivement en vigueur, mais elles ne sont pour le moment pas suivies par d’un réel reflux de l’optimisation fiscale. Comme nous le montrons dans notre étude, l’évolution moyenne des taux d’imposition effectifs (ETR = effective tax rates) sur 108 pays (2004-2017) continue à diminuer régulièrement. Il ne semble donc pas exister de phénomène de virage dans les pratiques d’optimisation fiscale des multinationales, ou alors celui-ci n’est pas encore observable. Le cas des « CumEx files » en apporte aujourd’hui une nouvelle illustration.

Une fois de plus, nous voyons que les entreprises et les fiscalistes s’adaptent face aux pressions légales et politiques. Comme nous l’avons montré dans notre travail de recherche, l’environnement institutionnel a certes connu une évolution, mais la pratique de l’optimisation fiscale n’a pas disparu : elle s’est transformée.

Il n’est plus question d’échapper à l’impôt via l’utilisation d’actifs immatériels, comme cela se faisait au début des années 2010, de montages fiscaux reposant sur les prix de transfert (facturation entre filiales d’un même groupe) ou des techniques aux noms exotiques comme le « double irlandais avec sandwich hollandais », mais de s’adapter par une capacité à analyser l’environnement et à saisir les opportunités. C’est ainsi que nous voyons apparaître les techniques comme les CumEx et CumCum qui concernent les dividendes.

Read more: CumCum et CumEx : quand le secteur bancaire défie l’esprit des lois fiscales

Les cabinets de fiscalistes qui conseillent les entreprises ont donc su s’adapter. Notre étude met en lumière les rapports entre l’évolution du cadre juridique et institutionnel et le comportement de ces acteurs sous l’angle de la « théorie des capacités dynamiques ». Ces capacités permettent aux entreprises d’établir et de maintenir leur avantage concurrentiel sur le long terme, y compris dans un environnement turbulent.

L’histoire du cerveau des CumEx est à ce titre édifiante. L’Allemand Hanno Berger, ancien haut fonctionnaire du fisc de Francfort, et, de ce fait, contrôleur de la Bourse et des banques, s’était reconverti en avocat fiscaliste. En 2006 ou 2007, juste avant la crise des subprimes, il avait identifié un filon : utiliser les crédits d’impôts qui résultent du versement des dividendes d’actions cotées en bourse. Il a analysé l’environnement et ses changements pour saisir une opportunité.

Pour ce fiscaliste, il s’agissait d’une variante de l’arbitrage de dividendes, une stratégie d’optimisation fiscale fondée sur des méthodes similaires d’échanges rapides d’actions. Les banques ont adhéré en masse à cette pratique et la crise financière de 2008 ne les a pas arrêtés pas par la suite. Hanno Berger a ainsi reconfiguré les capacités.

L’Allemagne n’a ouvert les yeux qu’en 2012 sur la gigantesque perte fiscale liée à cette pratique. Les députés ont voté en urgence l’interdiction du « CumEx » cette année-là. La France a suivi quelques années plus tard avec la création par l’Assemblée nationale d’une mission d’information parlementaire qui aboutira à la rédaction par le Sénat d’un premier texte de dispositif antifraude. Lors de son adoption en 2018 par l’Assemblée nationale, des voix ont cependant alerté sur le risque de son inefficacité en raison d’une réécriture par les députés de la majorité.

Il n’est donc pas certain que le durcissement des pouvoirs publics se traduise dans les faits par un recul des pratiques d’optimisation fiscale. Les fiscalistes et les entreprises contribuables ne semblent pas avoir renoncé à des stratégies d’évitement de l’impôt. La remise en cause de l’optimisation fiscale aurait pourtant pu entraîner une perte d’influence des fiscalistes, mais ils ont visiblement su exploiter leur capacité à déceler dans l’évolution du contexte des opportunités de renouvellement de leur offre de services et démontrer ainsi leur capacité dynamique de résistance et d’adaptation. L’optimisation fiscale semble donc être toujours en phase de transformation, plutôt qu’en phase de régression, tout au moins pour le moment.