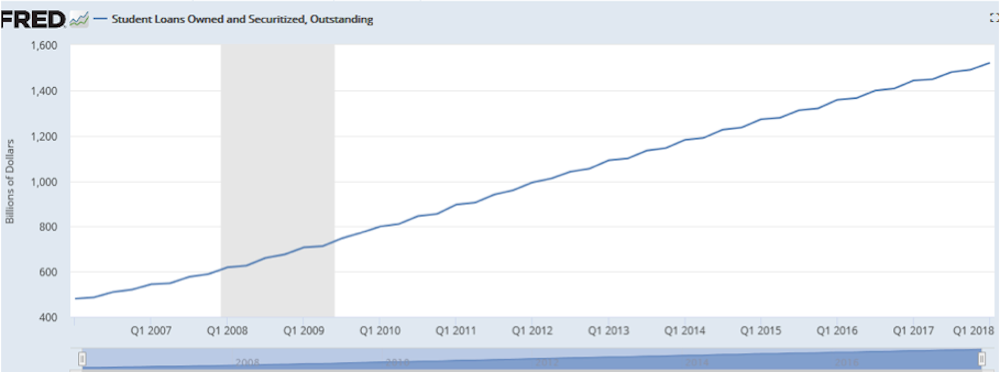

Regardons cette belle courbe de croissance que rien ne semble arrêter ! Même la récession économique qui en 2008-2009 fut assez violente aux USA (zone grisée), n’a pu en interrompre la hausse. De quelle mécanique bien huilée cette courbe est-elle l’image ?

Le titre nous dit « Student loans owned and securitized outstanding ». C’est le montant de l’encours global des prêts étudiants aux États-Unis.

Depuis le début 2008 jusqu’à maintenant le montant total des prêts étudiants est passé de 481 milliards USD à 1 521 milliards début 2018, soit une multiplication par 3,16.

C’est bien supérieur à la hausse des crédits à la consommation des ménages américains qui sur la même période n’ont été multipliés que par 1,62 (passant de 2 385 à 3 874 Mds USD). La dette pour payer ses études n’est pas vraiment un crédit à la consommation immédiate mais un prêt à l’investissement futur puisque les ménages et les étudiants instruits constituent un capital humain.

C’est là que des questions se posent. Les 44 millions d’emprunteurs sont des étudiants américains emprunteurs et des ex-étudiants endettés ; ils suivent une logique d’investissement personnel en espérant que les compétences acquises au cours de coûteuses études leur permettent de rembourser leurs emprunts.

Sur le papier le modèle tient. Le montant moyen de la dette est de l’ordre de 35 000 USD par emprunteur (étudiant et ex-étudiant). Les salaires médians des jeunes embauchés sont de l’ordre de 50 000 USD, avec une forte dispersion.

Le taux de défaillance des prêts étudiants est important (11,2 %). Cependant, aujourd’hui, la dynamique du marché de l’emploi est impressionnante aux États-Unis ; les salaires de jeunes diplômés sont en forte hausse. Au total une image en moyenne rassurante : l’étudiant moyen peut rembourser son prêt moyen en quelques années.

Une fragilité structurelle

Il en va différemment si on regarde en détail et à plus long terme. Les prêts étudiants concernent pour 60 % d’entre eux le financement d’études « graduate », c’est-à-dire de niveau Master : Master of Law, MBA, Master of Sciences… Ces études sont bien valorisées et conduisent à des emplois bien payés. Les étudiants peuvent logiquement emprunter davantage pour des études qui coûtent chers.

Le montant moyen de la dette pour financer un MBA est de 42 000 USD. C’est très supportable avec un salaire à l’embauche de 60 à 70 000 USD. La dette moyenne pour des études de Master of Law est de 142 000 USD. Celle-ci est souvent rachetée par les cabinets d’avocat. Ici le modèle tourne bien.

Le modèle est plus fragile au niveau des 60 % des prêts étudiants qui concernent les études universitaires « undergraduate » ; ce qui correspond au niveau Licence. Le taux de chômage des diplômés undergraduate est de l’ordre de 17 % après leurs études. L’explication vient de la médiocrité de certains collèges universitaires privés qui engagent des étudiants dans des études coûteuses, de qualité très moyenne ou médiocre, dans des domaines peu demandés ou trompeurs.

Des Départements de sciences humaines, d’études sociales diverses, de « Peace and love studies », attirent des étudiants peu sélectionnés portés par un certain air du temps… et qui se retrouvent sans emploi marchand à la sortie. Ce type d’études et d’étudiants expliquent le taux de défaut des prêts étudiants.

L’inflation des prêts étudiant permet au système de ne pas se réguler ; il favorise un développement du système d’éducation supérieur qui prend l’allure d’une fuite en avant financée à crédit.

Une première conséquence de ce gâchis est de générer des échecs individuels.

Trois questions clés

Au niveau collectif se posent les questions suivantes :

Un retournement de conjoncture peut conduire à une hausse du taux de défaut des prêts accumulés. Il y a là un montant à risque de 150 à 200 Mds de dollars. On est dans la logique de la crise des « subprimes ». À cette époque, il y avait en garantie réelle des actifs immobiliers surévalués, procycliques, voire bidon. Derrière les prêts étudiants, il y a parfois des formations coûteuses, inefficaces ou faiblement créatrices d’un capital humain pour leurs étudiants. L’histoire se répète. Certes les parties impliquées ne sont pas les mêmes. Se pose la question de l’efficacité du système universitaire et de la solidité de son modèle de développement. Bien évidemment nous n’oserions pas évoquer la qualité des formations et des diplômes de Harvard ou du MIT. En revanche il faut être dubitatif sur les 100 ou 200 dernières Universités privées d’un système d’enseignement supérieur qui compte 500 ou 600 Universités.

La remontée des taux d’intérêt est un choc exogène pour la solvabilité des prêts étudiants américains. Ce choc exogène est-il fort et menaçant ? Pas dans un premier temps car avec intelligence et pragmatisme le système des prêts étudiants utilise un filet de garantie accordé par une institution étatique, le SLMA. Il gère aussi le risque de crédit par l’adjonction de très confortables marges. Aujourd’hui ces prêts sont gentiment rentables. Qu’on en juge par les taux des prêts garantis par le SLMA (organisme dit encore « Sallie Mae »). Ceux-ci ont un cout de 5,7 % à 11,9 % pour les prêts à taux fixe et de 5,7 % à 12,9 % pour les prêts indexés à taux variable. Évidement les prêts les moins à risque sont moins chers. C’est le cas de prêts servant à financer les MBA qui se situent dans la partie basse de la fourchette de taux. Cependant les taux de la Fed sont aujourd’hui à 1,5 % et demain à 3 %. Dans un environnement caractérisé par une inflation américaine qui reste faible (2,5 %/an). Le taux réel supporté par l’étudiant ou ex-étudiant est très élevé. Il est un risque pour la solvabilité des emprunteurs et reflète en fait un pari sur le futur de l’économie.

La question en arrière-plan est celle du modèle de développement des Universités américaines. Celles-ci se sont développées avec une inflation des droits d’inscriptions et de leurs coûts qui accompagnait une fuite en avant dans la recherche tout court et dans la recherche de la réputation. Le problème ne sera jamais le « top-tier » des établissements qui peuvent mettre en avant un corps académique prestigieux et qui attirent les étudiants dans un cycle vertueux et sélectif. Cependant, vu globalement le développement ne peut se poursuivre à l’infini en se finançant par des droits d’inscription eux-mêmes financés par des prêts étudiants. La limite ne vient pas aujourd’hui ni demain du marché du travail ou l’accumulation de capital humain inutile. Ces deux éléments ne sont pas encore des contraintes. La limite vient de la crédibilité et la capacité de l’Université marginale à créer de la valeur d’éducation, c’est-à-dire des compétences articulées sur des savoirs et savoirs-être économiquement utiles, équilibrés et cohérents. Je préfère ces derniers termes à la notion de capital humain car ils sont un peu plus larges et accessoirement politiquement un peu plus corrects.

Et en France ?

Cette évolution qui paraît lointaine dans l’espace, ces risques qui paraissent lointains dans le temps peuvent-ils par un effet ailes de papillons avoir des conséquences en France ? C’est très vraisemblable pour les Universités à orientation professionnelles et des Écoles de commerce, tant le « marché » de l’enseignement supérieur s’est mondialisé.

Nous ne visons pas ici certains départements d’Universités françaises en voie de paupérisation qui s’inscrivent dans une double logique de repli idéologique et de subventions. Le premier demande peu d’effort ; les secondes sont coûteuses à la collectivité.

Les Universités et Écoles de commerce en France se sont parfois aussi engagées dans ce qui peut apparaître comme une stratégie de fuite avant pour atteindre le cercle vertueux du « top-tier ». Cette solution de fuite est rationnelle au niveau individuel, mais n’est pas viable pour la majorité des établissements, en particulier de taille moyenne, qui devront réinventer leur modèle de développement.

C’est le cas à moyen terme aux États-Unis avec la fin prévisible de la manne des prêts étudiants, mais aussi en France avec la raréfaction prochaine des ressources de Taxe d’Apprentissage. Le rappel de la contrainte financières est toujours brutal. Il est aussi bénéfique car il s’agit de questionner la pertinence d’allocation de ressources et de s’interroger sur les investissements inconsidérés que fait la grenouille pour ressembler au bœuf. La Fontaine nous a rappelé ce qu’il en advint.

Analyse des causes de la croissance régulière des prêts étudiants, de ce qu’elle dit du système… et de ce qui pourrait advenir en France.