Le 15 mars 2017, la banque centrale américaine, la Federal Reserve, a monté ses taux d’intérêt directeurs de 0,25 %. Comment interpréter cette action de la Fed ? Quelles conséquences peut-on envisager pour l’Europe et pour notre quotidien ?

La politique monétaire et les taux directeurs

L’objectif principal d’une banque centrale est d’assurer la stabilité des prix. Pour ce faire, elle contrôle la quantité de monnaie circulant dans l’économie. Elle y parvient essentiellement en ajustant le niveau de ses taux directeurs. Les taux directeurs sont constitués d’une part du taux d’intérêt auquel la banque centrale prête aux banques commerciales pour des durées courtes (habituellement, et selon les banques centrales, d’un jour à une semaine), et d’autre part du taux d’intérêt auquel elle rémunère l’argent qui figure sur les comptes des banques commerciales chez elle.

Ces taux s’appellent les taux directeurs parce qu’ils ont une influence sur le niveau des taux d’intérêt auxquels les banques commerciales se prêtent entre elles à court terme. Depuis la hausse des taux de mars dernier, l’objectif que se donne la Fed pour les taux interbancaires à un jour est de les voir fluctuer dans une fourchette allant de 0,75 % à 1,00 % p.a. Les taux directeurs sont importants parce qu’ils ont également une influence sur le niveau des taux d’intérêt auxquels les banques commerciales prêtent à l’économie (entreprises et particuliers) à moyen et à long terme (sur des durées de plusieurs années).

La politique monétaire conventionnelle

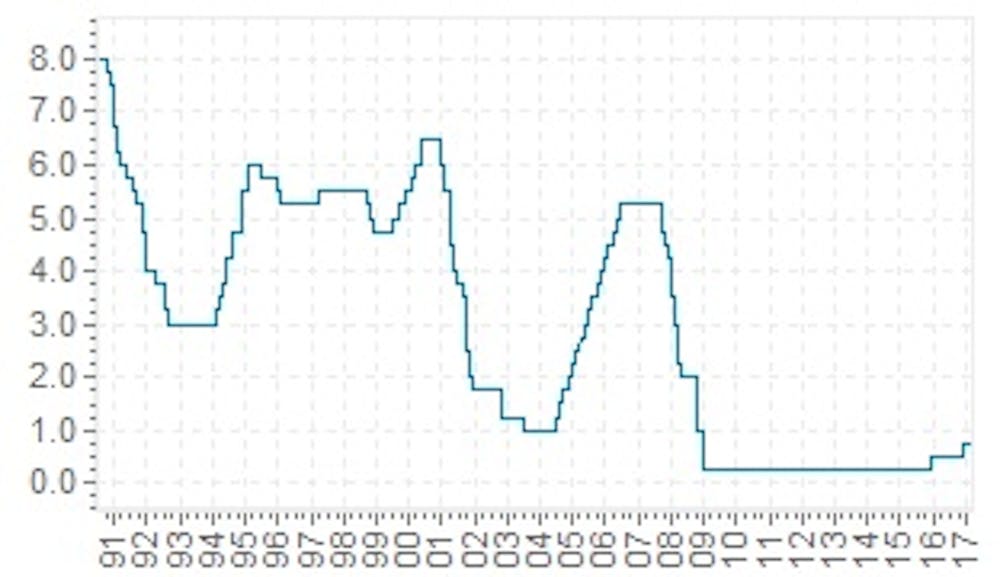

D’habitude, c’est-à-dire jusqu’à la crise de 2007, les hausses et les baisses des taux directeurs suivent des cycles. Une banque centrale baisse ses taux directeurs quand la croissance économique est faible et qu’il n’y a pas de risque d’inflation. Le coût du crédit baisse, les entreprises investissent davantage, et la croissance économique repart.

Puis la banque centrale monte ses taux directeurs lorsque le risque d’inflation devient trop élevé. Le coût du crédit augmente, les investissements chutent, la croissance économique ralentit, et les pressions inflationnistes cessent. Cette politique monétaire, dite conventionnelle, génère des cycles qui durent, d’un pic de niveau de taux directeur au suivant, de 5 à 8 ans.

Les niveaux de taux d’intérêt à long terme

Si les niveaux de taux à court terme sont décidés par la banque centrale, qu’en est-il des niveaux de taux à long terme, c’est-à-dire des taux des prêts d’une maturité de plusieurs années ?

En période de politique monétaire conventionnelle, la banque centrale laisse le niveau des taux à long terme refléter l’équilibre entre l’offre et la demande de crédit à long terme. On considère que le niveau d’un taux d’intérêt est proche de la somme des trois composantes principales suivantes :

Une rémunération pour dédommager le prêteur du fait qu’il se prive de son argent durant la durée du prêt (ayant prêté, le prêteur ne peut plus consommer). Cette rémunération s’appelle le « taux réel ».

Une rémunération pour dédommager le prêteur du risque de voir son pouvoir d’achat s’éroder entre l’octroi du prêt et son remboursement. Cette rémunération dépend principalement du niveau d’inflation anticipée par le prêteur sur la durée du prêt.

Une rémunération pour dédommager le prêteur du risque de crédit, c’est-à-dire du risque que l’emprunteur ne rembourse pas son prêt. Quand l’emprunteur est une petite entreprise, cette rémunération, encore appelée prime de risque de crédit, est importante. Quand l’emprunteur est l’état, la prime de risque de crédit est faible.

De ces trois composantes, la plus importante pour expliquer le niveau des taux d’intérêt à long terme est le niveau d’inflation anticipée sur la période.

Valeur des actifs financiers et niveau des taux d’intérêt à long terme

Les niveaux de taux à long terme ont une influence non seulement sur le coût du crédit pour les entreprises et les particuliers, mais également sur les prix des biens immobiliers et des instruments financiers qui procurent des revenus futurs à leurs détenteurs.

Par exemple, un bien immobilier procure des loyers futurs, une action procure des dividendes futurs, et une obligation, comme un prêt, procure des intérêts et des remboursements futurs. Quand les niveaux des taux d’intérêt montent, les rentabilités souhaitées par les acheteurs de biens financiers montent également, et donc les prix qu’ils sont prêts à payer pour recevoir des flux financiers futurs donnés baissent. Par exemple, quand les taux montent, l’investisseur en immobilier souhaite une rentabilité plus élevée sur son investissement et est donc prêt à payer moins cher pour acheter un bien qui va lui procurer les mêmes revenus locatifs futurs.

Pour les actions et les obligations, le raisonnement est identique. On dit que les taux et les prix varient en sens inverse : quand les taux d’intérêt baissent, les prix, c’est-à-dire les valeurs de marché, montent, et inversement.

La politique monétaire non conventionnelle

Après la crise des subprimes de 2007, les banques centrales ont abaissé leurs taux directeurs à des niveaux proches de 0 %, mais cela n’a pas suffi à faire redémarrer la croissance économique. Pensant que c’était dû à des niveaux de taux à long terme encore trop élevés, les banques centrales ont mis en place une politique monétaire non conventionnelle, appelée également QE – quantitative easing – consistant à acheter des obligations d’état et d’entreprises avec de l’argent créé par elles afin d’en faire monter « artificiellement » les prix, et donc de faire baisser les taux à long terme (quand les prix des obligations montent, leurs rentabilités baissent).

La baisse du coût du crédit qui en a résulté aurait pu, ou aurait dû, relancer l’investissement des entreprises, mais tel n’a pas été tout de suite le cas. En effet, les perspectives de consommation des ménages n’étaient pas suffisantes pour encourager les entreprises à investir à grande échelle. La baisse des taux à long terme a surtout eu pour effet de soutenir mécaniquement les prix et les valeurs de marché des actions, des obligations et des biens immobiliers, suscitant l’espoir que les épargnants, se sentant riches, se remettent un jour à consommer.

La situation actuelle

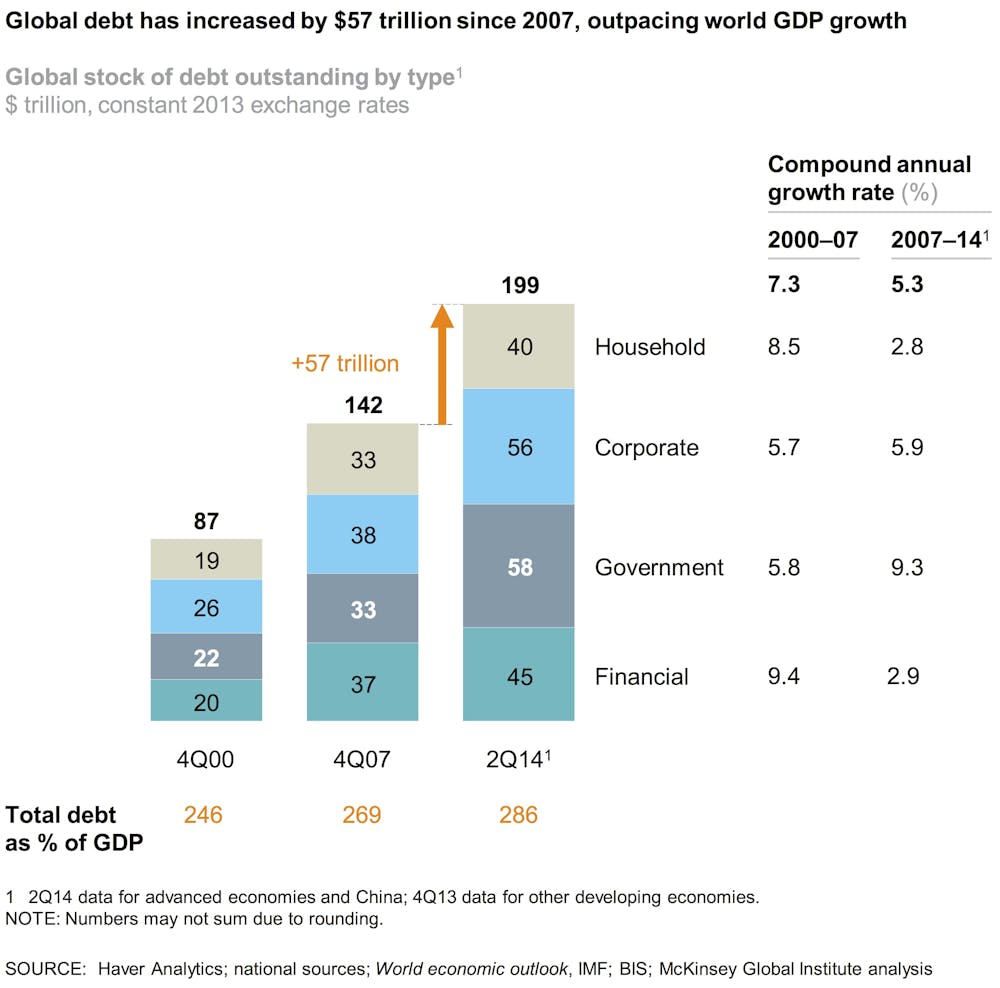

La situation actuelle a ceci de particulier que la croissance économique a du mal à repartir, contrairement à ce qu’elle avait l’habitude de faire après chaque période de quelques années de taux bas. L’une des raisons à ce lent redémarrage est que le principal problème n’est plus le coût de la dette, sa charge d’intérêts, mais son poids, son encours, c’est-à-dire la charge de son remboursement.

En effet, d’un cycle à l’autre, l’encours mondial de dettes n’a cessé de croître. Ceci est vrai quelle que soit la manière d’appréhender l’encours des dettes, que ce soit en montant ou en pourcentage du PIB, et ceci est également vrai quel que soit le type d’emprunteur considéré (banques, états, entreprises et ménages). En montant, l’encours mondial de dettes a doublé entre fin 2000 et fin 2014, et il continue d’augmenter malgré la crise (+40 % entre fin 2007 et fin 2014).

La situation aux États-Unis

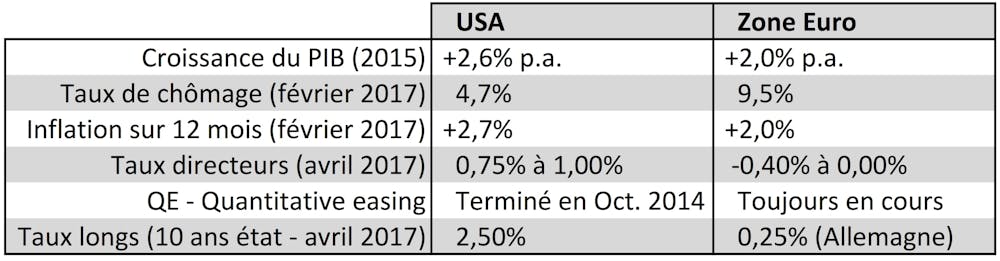

Cependant, l’économie américaine semble redémarrer, et c’est ce qui a conduit la Fed à relever ses taux directeurs. En effet, la croissance économique a été de 2,6 % en 2015, et le taux de chômage est descendu sous la barre des 5 % (il avait atteint 10 % en 2010). Deux questions essentielles se posent :

Le redémarrage de l’économie américaine est-il robuste et pérenne (en 2016, la croissance a ralenti à 1,6 %) ? Le redémarrage est-il le signal que les cycles habituels de 5-8 ans sont sur le point de réapparaître, ou bien n’est-il que temporaire étant donné le poids inhabituellement important de la dette ?

Et l’inflation, après une hausse à 2,7 % sur 12 mois à février 2017, continuera-t-elle d’augmenter ? En d’autres termes, la hausse des taux directeurs et des taux à court terme va-t-elle se transmettre aux taux à long terme, ce qui déclencherait une baisse des prix des actifs financiers (actions et obligations) et immobiliers ?

Un premier élément de réponse peut se trouver dans le rythme d’augmentation des taux directeurs : en temps normal et en moyenne, celui-ci a été de 2,50 % par an, alors que cette fois-ci, le rythme de hausse est pour le moment inférieur à 0,50 % par an.

Il semble qu’après avoir conduit une politique monétaire extrêmement accommodante depuis la crise de 2008, la banque centrale américaine souhaite juste mener une politique de normalisation progressive. Elle n’a pour le moment pas l’air de craindre un retour rapide de l’inflation et préfère ne pas freiner trop tôt une reprise économique encore fragile.

La situation en Europe

En Europe, la situation est différente. La politique monétaire non conventionnelle de la banque centrale européenne a démarré plus tard et a été plus progressive que celle de sa consœur américaine. Alors que la Fed a terminé sa politique monétaire non conventionnelle et n’achète plus d’obligations depuis octobre 2014, la BCE – Banque centrale européenne – achète toujours aujourd’hui 60 milliards d’euros par mois d’obligations d’état et d’obligations d’entreprises, et ses taux directeurs sont toujours à 0 %. Par rapport à la situation aux États-Unis, la croissance économique de la zone euro est plus faible, le taux de chômage bien plus élevé, et les taux à long terme plus bas.

Vers une hausse des taux longs en Europe ?

Avec une inflation en zone euro qui a grimpé à 2 % p.a. début 2017, certes principalement à cause de la hausse temporaire des prix du pétrole (qui explique près de la moitié de la hausse), les taux longs en Europe peuvent-ils rester durablement aussi bas ? Est-il raisonnable d’anticiper, comme l’indique implicitement le taux des obligations de l’état allemand, que l’inflation sur les 10 prochaines années sera de 0,25 % par an en moyenne ? Les capitaux circulant librement, les taux longs en Europe peuvent-ils rester longtemps aussi bas alors que les taux aux États-Unis remontent ?

La question n’est donc pas de savoir si les taux longs en Europe vont finir par remonter, mais quand, et surtout à quel rythme.

Les conséquences d’une remontée trop rapide des taux longs en Europe

L’idéal serait que la remontée des taux soit lente, et que la normalisation soit progressive. Les conditions macro-économiques européennes actuelles (croissance toujours faible, chômage toujours élevé) sont telles qu’un retour de l’inflation, et donc une remontée rapide des taux, est peu probable à brève échéance.

Mais, cette opinion étant partagée par le plus grand nombre, un scénario contraire pourrait prendre les investisseurs (les gérants de fonds, les compagnies d’assurance, les fonds de pension, les caisses de retraite, etc.) par surprise, ce qui pourrait entraîner une remontée rapide des taux.

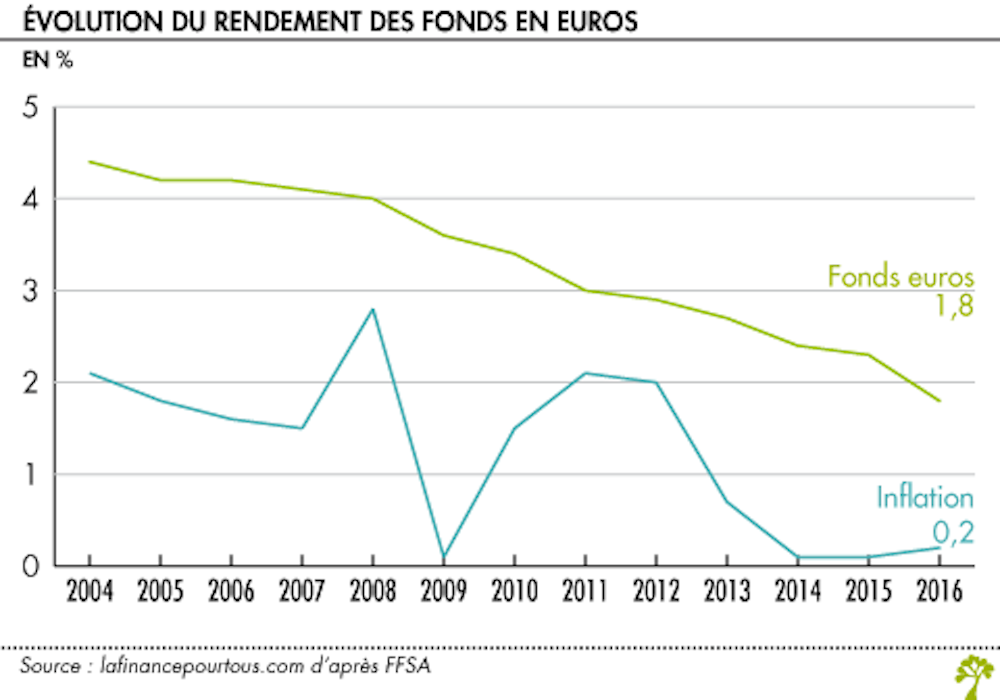

Une remontée trop rapide des taux pourrait avoir des conséquences dramatiques pour l’épargne des Français placée dans des contrats d’assurance vie en euros (encours total ~1 400 milliards d’euros) dont la rentabilité ne cesse de décroître, en ligne avec la baisse des taux de ces dernières décennies.

En effet, sur ces contrats, le capital ainsi que les rentabilités passées sont garantis par une compagnie d’assurance. Pour honorer sa garantie, la compagnie d’assurance a investi l’épargne de ses clients principalement en obligations.

Mais si les taux des obligations du marché devaient monter rapidement, la rentabilité des fonds en euros resterait faible, car affectée par les faibles rentabilités des obligations encore présentes dans les portefeuilles. Si un trop grand nombre d’épargnants, déçus par la faible rentabilité de leur épargne, souhaitaient dénouer leurs contrats pour aller investir ailleurs, la compagnie d’assurance serait obligée de vendre à perte les obligations de son portefeuille (quand les taux montent, les prix baissent) et pourrait se retrouver en faillite si elle était incapable d’honorer son engagement de garantir le capital de ses clients.

Conscient d’un tel risque de faillite de compagnies d’assurance vie, le gouvernement français a fait voter l’an dernier une loi (l’article 58 de la loi Sapin 2) pour autoriser sous certaines conditions le HCSF – Haut Conseil de stabilité financière – à bloquer les demandes de rachat des contrats en euros des épargnants logés chez tout ou partie des compagnies d’assurance vie de la place, pendant une durée maximale de trois mois renouvelable une fois.

Un épargnant averti en vaut deux.