La dixième journée de mobilisation contre la réforme des retraites qui s’est tenue le mardi 28 mars a marqué un relatif reflux. 740 000 personnes ont rejoint les cortèges contre 1,08 million lors de la précédente d’après le ministère de l’Intérieur. Les leaders syndicaux ont néanmoins pu se réjouir de voir une jeunesse lycéenne et étudiante de plus en plus nombreuse à descendre dans les rues. « Ça peut nous aider à tenir », a, par exemple, confié Cyril Chabanier, le président de la CFTC au journal le Monde.

Ce projet de réforme des retraites interroge de fait les rapports entre les générations. Nous avons déjà expliqué dans un précédent article dans quelle mesure le niveau des pensions de retraite allait devenir de moins en moins généreux au fil des générations. Cela ne serait-il néanmoins qu’un élément parmi d’autres alimentant le sentiment exprimé par les plus jeunes d’être défavorisés par rapport à leurs aînés ?

En France, la croissance économique a permis une très nette amélioration du niveau de vie. Chaque génération disposait d’un niveau de vie plus élevé que la précédente. Cette dynamique serait-elle néanmoins en train de s’inverser ? Les générations nées après 1970 se sont insérées sur le marché du travail dans un contexte économique dégradé et éprouvent davantage de difficultés à se constituer un patrimoine dans un contexte de prix élevés de l’immobilier. Elles s’inquiètent aussi du coût de la transition énergétique.

Les inégalités peuvent se manifester dans de nombreux domaines : niveau de vie, patrimoine, santé, emploi, éducation… Nous nous focalisons ici sur les seules dimensions monétaires : les niveaux de vie et la détention des patrimoines. Sur ces deux sujets, le Conseil d’orientation des retraites (COR) et l’Institut national de la statistique et des études économiques (Insee) offrent des éclairages.

Une croissance équitable dans les années 1970

Pour mesurer le niveau de vie des ménages, l’Insee calcule pour chaque ménage un revenu disponible qui tient compte de l’ensemble des revenus (salaire et revenus du capital), des prestations sociales (retraite, chômage, aides au logement, prestations familiales, revenu de solidarité active, prime d’activité…) mais aussi des impôts versés. Ce revenu disponible est ensuite rapporté au nombre d’unités de consommation du ménage. Le calcul du niveau de vie tient ainsi compte de la taille du ménage et de sa composition (combien d’adultes ? Combien d’enfants ?).

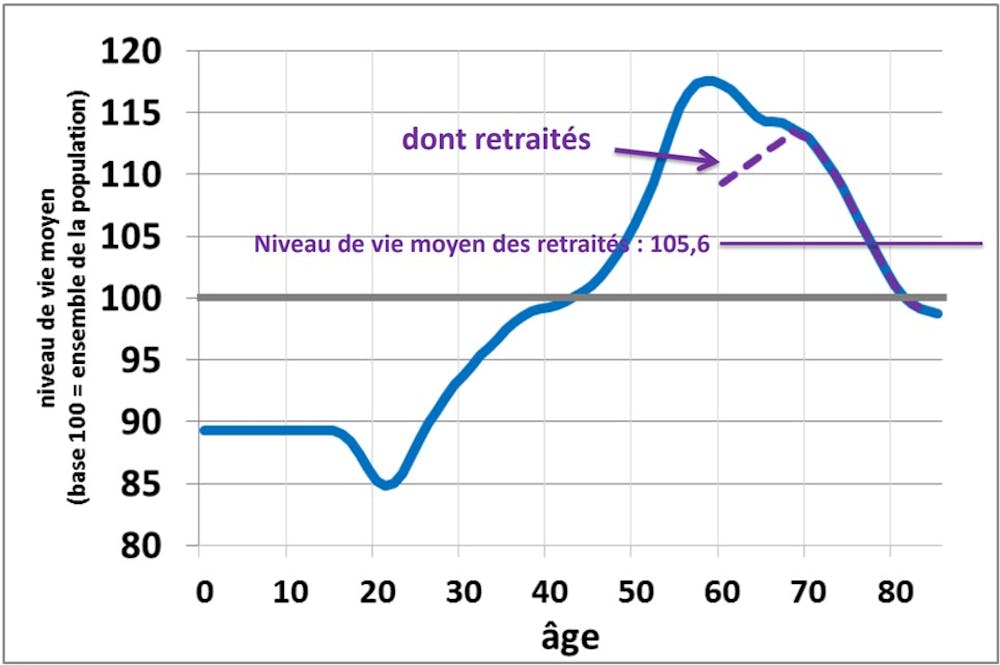

Depuis la fin des années 1990, les jeunes constituent la classe d’âge la plus défavorisée en termes de niveau de vie. Pour un niveau de vie moyen de 100 calculé sur l’ensemble de la population, celui des jeunes était de 90 (donc 10 % plus bas) en 2015 alors que celui des retraités était de 106 (6 % au-dessus). Celui des actifs en fin de carrière atteint 115, soit 15 % de plus que la moyenne.

[Près de 80 000 lecteurs font confiance à la newsletter de The Conversation pour mieux comprendre les grands enjeux du monde. Abonnez-vous aujourd’hui]

Cela ne signifie pas nécessairement que les jeunes générations sont défavorisées à plus long terme : peut-être que, plus âgées, elles auront également un niveau de vie supérieur à la moyenne car les salaires augmentent généralement avec l’âge. Pareille photographie ne permet pas de bien distinguer ce qui relève de l’effet de l’âge de ce qui relève de l’effet de génération. A-t-on un niveau de vie inférieur lorsqu’on est jeune en raison de son âge ou en raison de son année de naissance ? Il faut, pour y répondre, étudier ce qui se passe sur l’ensemble d’un cycle de vie.

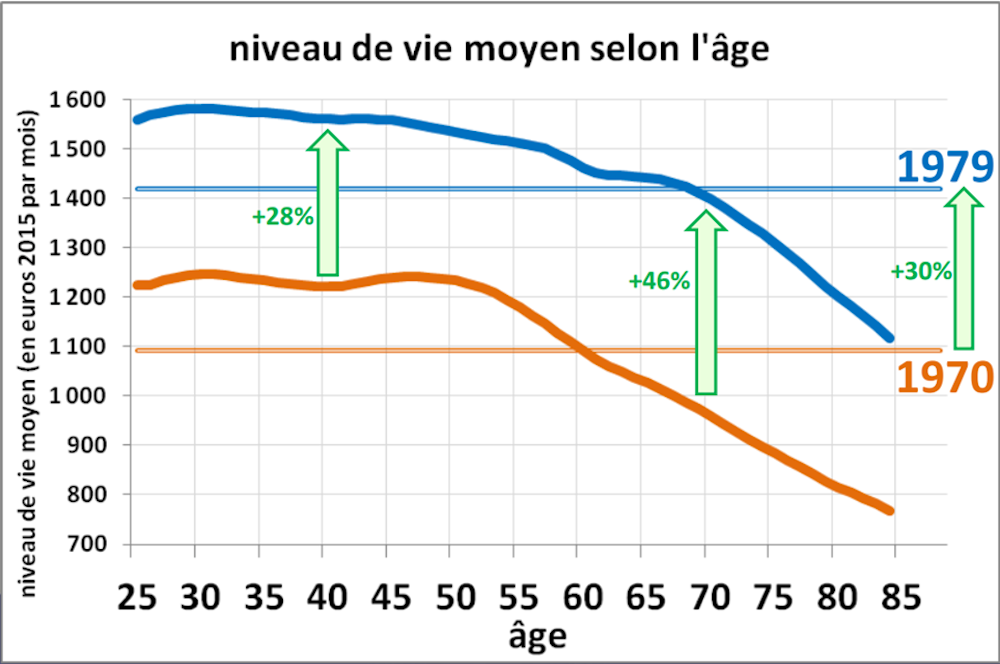

En 1970, le profil du niveau de vie par classe d’âge était ainsi très différent du profil de 2015. Les jeunes, dont les salaires augmentaient rapidement grâce à la croissance économique, étaient nettement mieux lotis que les plus âgés dans un contexte où le système de retraite n’était pas encore monté en régime.

Entre 1970 et 1979, la croissance a en fait permis d’améliorer le niveau de vie de toutes les classes d’âge de manière à peu près équivalente. Les choses ont cependant beaucoup changé à partir des années 1980.

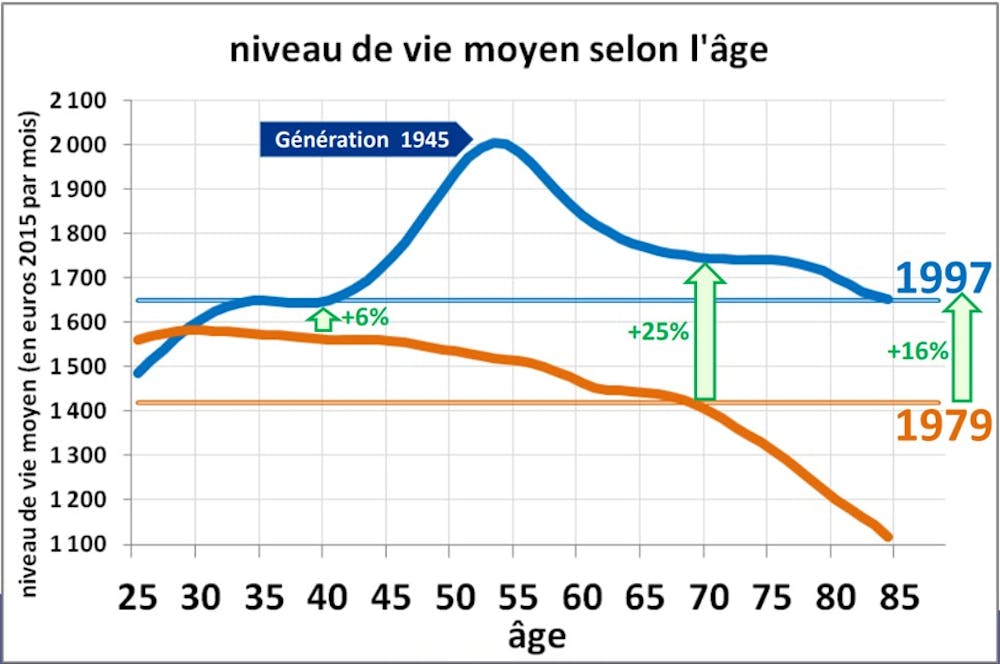

Entre 1979 et 1997 : Un basculement en faveur des seniors

Entre 1979 et 1997, le niveau de vie moyen a, en moyenne, augmenté de 16 %. Cependant, celui des trentenaires n’a quasiment pas évolué alors que celui des septuagénaires a progressé de 25 %. Les gains de niveau de vie ont donc été très inégalement répartis par classes d’âges. La courbe s’est déformée.

Les générations nées dans les années 1940 ont ainsi, au total, été nettement mieux loties que les autres. Elles ont été jeunes dans les années 1970 à un moment où les jeunes étaient mieux lotis que les seniors puis sont devenues seniors dans les années 2000 à un moment où les seniors était la classe d’âge la mieux lotie.

Les raisons du basculement de la courbe ne sont pas encore bien établies. La rigidité des contrats de travail français, en tête les contrats de travail à durée indéterminée (CDI) et le statut de fonctionnaire, y a joué, semble-t-il, un grand rôle. La chose s’est combinée avec un ralentissement de la croissance économique à la suite des chocs pétroliers. Quand il est difficile de rompre un contrat de travail ou de négocier à la baisse les salaires des salariés déjà embauchés, l’ajustement repose quasi intégralement sur les nouveaux arrivants sur le marché du travail, c’est-à-dire les plus jeunes.

Dans les pays anglo-saxons comme les États-Unis, le Canada ou le Royaume-Uni, dont les marchés du travail sont plus flexibles, un tel basculement n’a pas eu lieu et les actifs les plus âgés n’ont pas été mieux lotis que les autres actifs.

En France, des sociologues comme Louis Chauvel parlent ainsi de l’importance de « mettre le pied à l’étrier » : intégrer le marché du travail dans un contexte délicat, c’est potentiellement le payer tout au long de sa carrière.

Depuis 1997, le profil de la courbe est resté globalement stable : les gains de niveau de vie ont été partagés équitablement entre les classes d’âges.

Si les données disponibles permettent déjà d’affirmer que les générations nées en 1940 ont été mieux loties que les générations suivantes, il faudra donc davantage de recul pour conclure que les générations nées dans les années 1980 ont été défavorisées. Il faudra notamment observer leur niveau de revenu dans la seconde moitié de leur carrière.

Au total, on observe bien que le niveau de vie relatif des trentenaires s’est dégradé : il est désormais 10 % en dessous de la moyenne alors qu’il était environ 10 % au-dessus au début des années 1980. Néanmoins il faut conserver à l’esprit que le niveau de vie absolu, de toute les classes d’âges a fortement progressé depuis les années 1970 grâce à la croissance économique, de près de 50 % à 30 ans par exemple mais encore plus rapidement pour les retraités.

Vers une explosion des inégalités de destin ?

À ces dynamiques s’ajoute la hausse des prix des actifs, notamment des prix de l’immobilier et des cours boursiers. Elle a bénéficié aux générations qui ont pu en acquérir quand les prix étaient encore modérés.

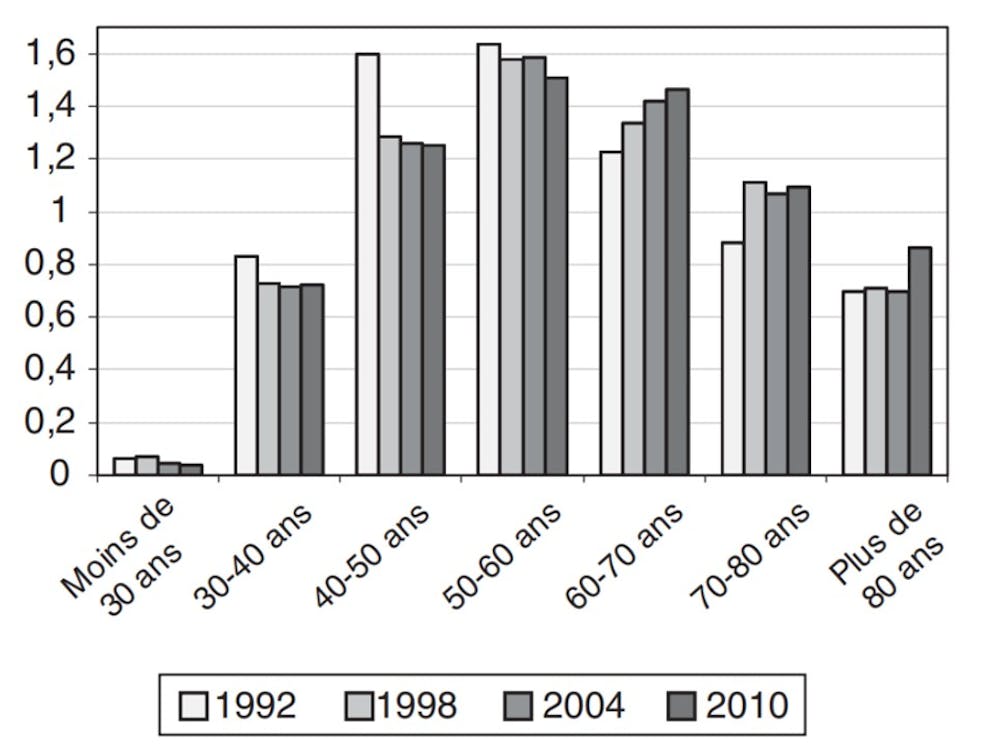

Il y a ici aussi une déformation de la détention des patrimoines entre les générations. En 1992, la tranche d’âges 40-50 était la plus favorisée en termes de détention de patrimoine. Elle disposait d’un patrimoine correspondant à 1,6 fois le patrimoine médian. En 2010, c’est la tranche 50-70 ans, qui est la plus favorisée, avec en moyenne 1,4 fois le patrimoine médian, soit peu ou prou les mêmes personnes.

Ces observations invitent à questionner, vieux serpent de mer, les mécanismes de transmission du patrimoine dont la taxation revient régulièrement dans les débats. Les inégalités économiques s’expliquent par deux mécanismes : l’héritage d’une part et les inégalités dites « de marché » (grosso modo, les écarts de revenus au cours de la vie active entre les personnes et d’allocation et de rendement de l’épargne) d’autre part.

La concentration des niveaux de vie et des patrimoines chez les plus âgés va renforcer dans les années à venir le poids des inégalités d’héritage. Si rien n’est fait sur le plan de la fiscalité des successions (augmentation des taux d’imposition ou diminution des niches fiscales que constituent les donations du vivant ou les contrats d’assurance vie), les inégalités entre générations pourraient donc aboutir à une explosion des inégalités au sein de chacune des générations entre les personnes qui bénéficieront d’héritages importants, ceux qui auront de petits héritages et ceux qui n’hériteront d’aucun patrimoine.