Le quinquennat qui va s’ouvrir dans quelques jours le fait sans doute sous de bons auspices à en croire les derniers travaux de l’OFCE. Selon ces économistes, le nouveau locataire de l’Élysée devrait voir, dans les mois qui viennent, plusieurs indicateurs s’améliorer de façon significative et positive. Même si de précédentes tribunes m’ont permis de relativiser la pertinence et le rôle joué par le taux de croissance du PIB et ses dérivés, les chiffres avancés par l’OFCE méritent que l’on s’y attarde.

Des bénéfices à venir trouvant leur source dans les politiques passées

Le principal chiffre à retenir est sans doute celui de la croissance qui devrait s’établir à 1,6 % par an sur les cinq prochaines années. Pas de quoi faire mentir à long terme l’idée d’une tendance vers la croissance quasi-nulle. Mais des chiffres non-observés, sur cinq ans, depuis plus de 10 ans.

Une telle situation permettrait de réduire la dette même en cas d’arrêt de tout effort budgétaire (en bénéficiant simplement des efforts réalisés durant le précédent quinquennat, dont l’essentiel des fruits reste donc à récolter). L’inertie et l’existence d’un temps relativement long entre les mesures prises et la manifestation des résultats devrait également conduire à une réduction, certes non massive, mais réduction tout de même, du chômage, dont le niveau devrait se situer à 8 % dans 5 ans. Bien que régulièrement décrié, le CICE continuerait par exemple à produire des effets positifs avec retard.

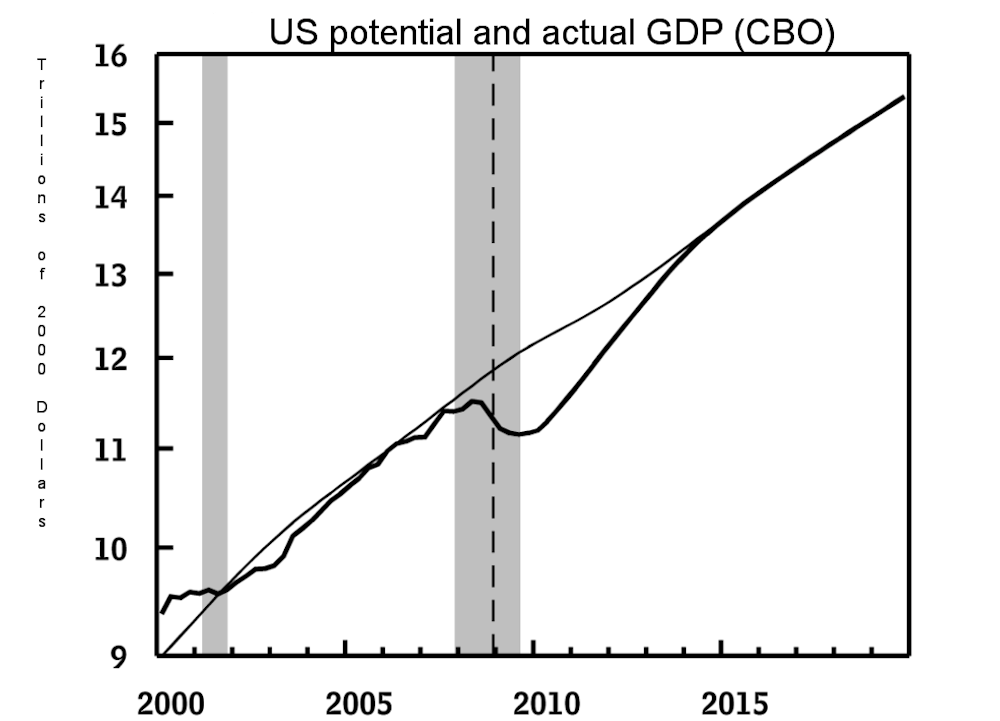

L’« output gap » : une réserve de croissance désormais utilisable

La principale explication à ces chiffres de nature à donner du moral au nouveau gouvernement réside dans l’existence d’un écart relativement important entre le niveau réel du PIB et son niveau potentiel, que permettrait notamment d’atteindre une utilisation optimale des capacités de production, ce que les Anglo-saxons appellent l’output gap.

Ce « retard de production » est aujourd’hui évalué à 2,7 % du PIB. Une vision plus optimiste consiste à le voir comme une réserve de croissance. Le pari des économistes de l’OFCE consiste à imaginer que les conditions sont désormais réunies pour utiliser cette réserve. C’est cet apport qui ferait passer la croissance anticipée de 1,3 à 1,6 % par an, avec un impact non négligeable sur l’emploi. Ce scénario, privilégié par l’OFCE, ne s’appuie que sur l’idée d’un rattrapage et non d’une véritable reprise économique (en sortie de crise, la croissance se fixe généralement au-dessus de son véritable potentiel, pendant une période relativement courte).

Un optimisme à nuancer

Pour intéressante que soit cette possibilité d’utiliser une réserve de croissance théorique, nombreux sont les sources de perturbation et mauvais choix possibles qui viendraient enrayer la mécanique bien huilée telle qu’elle apparaît sur le papier. Le maintien d’une politique de relative austérité ou les effets délétères non anticipés d’un Brexit mal géré annuleraient bien des effets positifs attendus. L’hypothèse d’un Frexit rendrait caduques bien des scénarii envisagés. Sans doute ces choix contribueraient-ils à accroître un output gap qui prendrait alors plus clairement la forme d’un retard de croissance (sa conception pessimiste).

Au-delà des effets que l’avenir proche permettra de mesurer et d’expliquer a posteriori (ce qui est toujours plus simple), un constat demeure malheureusement plus que jamais d’actualité : les conséquences des choix réalisés, qu’elles soient positives ou négatives, sont, la plupart du temps, à gérer, voire à assumer, par des successeurs. Puisse le nouveau gouvernement ne pas trop intégrer ce constat et mener une politique qui s’avérerait court-termiste et empreinte de démagogie. Particulièrement sensibles aux risques de toute sorte, les agents économiques nationaux et étrangers auraient alors tôt fait de faire peser sur la reprise le rôle néfaste d’anticipations pessimistes.