Sin sorpresas. El Consejo de Gobierno del BCE decidió por amplia mayoría subir el tipo de interés de referencia de la eurozona en medio punto porcentual, hasta el 3,5 %, acorde a su plan inicial. El precio del dinero no ha estado tan alto desde finales del año 2008.

Con esta decisión lanzó un mensaje de priorizar la lucha contra la inflación frente a las potenciales turbulencias bancarias globales.

Antes de la reunión del Consejo del Gobierno de la autoridad monetaria europea, algunos analistas habían especulado con un alza de tan solo 0,25 puntos porcentuales tras conocerse el colapso de Silicon Valley Bank (SVB), Signature Bank y la crisis de Credit Suisse.

Controlar la inflación, objetivo primordial

Sin embargo, la economía europea está limitadamente expuesta a la crisis de SVB, por lo que la renuncia a subir tipos en medio punto podría haberse interpretado como una falta de compromiso con el objetivo primordial de la institución, la estabilidad de precios en la eurozona, sin olvidar que la estabilidad financiera también se encuentra en su lista de metas secundarias.

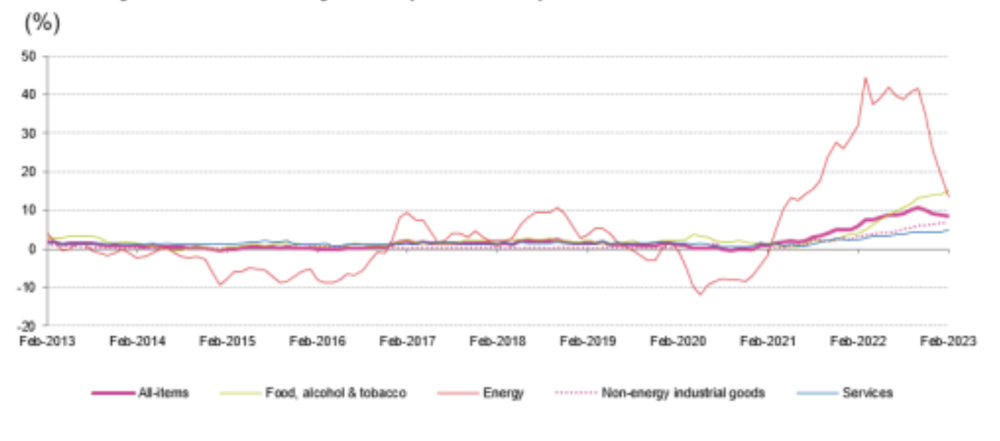

La inflación sigue siendo alta en la eurozona y se espera que permanezca así. La variación del IPC armonizado entre febrero de 2022 y febrero de 2023 fue de 8,5% según Eurostat, con subidas del 15-20% en los países bálticos, 9,3 % en Alemania, 9,9 % en Italia, 7,2 % en Francia y 6,5% en España.

En febrero, la inflación subyacente, que excluye los componentes más volátiles del IPC, los alimentos frescos y la energía, alcanzó máximos en la eurozona de un 5,6 %. Mientras que los precios energéticos parecen haberse moderado, los servicios, y sobre todo los alimentos procesados, han sufrido fuertes incrementos, lo que indica que el alza de precios de las materias primas se sigue repercutiendo a lo largo de las cadenas de valor.

Empleo, salarios y poder adquisitivo

Otros factores que contribuyeron a la decisión del BCE es la resiliencia de las economías de la Unión Monetaria Europea y la fortaleza de su mercado laboral. La tasa de desempleo se sitúa en mínimos del 6,7 % según Eurostat, lo que podría llevar a subidas salariales y a exacerbar la espiral inflacionista.

No obstante, este argumento se ve cuestionado por un informe interno del BCE, presentado durante su reunión en el pueblo finlandés de Irani: las empresas han subido sus márgenes de beneficios en el contexto inflacionista actual mientras que los consumidores y asalariados han perdido poder adquisitivo.

Los salarios han crecido por debajo de la inflación, restando de media un 5 % del poder de compra a un asalariado respecto al nivel de 2021. Además, miles de hogares que habían firmado hipotecas a tipo variable tienen que enfrentarse ahora a subidas de varios cientos de euros en sus cuotas mensuales. Se trataría de una dinámica de inflación diferente a la de los años 70 del siglo pasado, cuando los sindicatos demandaban alzas salariales proporcionales a la inflación. Sin embargo, en el discurso del BCE solo pesa el factor salarial y no se discuten las ganancias del capital.

Turbulencias bancarias trasatlánticas

Por otro lado, las aceleradas subidas de los tipos en menos de un año de la Reserva Federal y del BCE han contribuido a las crisis del Silicon Valley Bank y Credit Suisse. Los intereses altos endurecen las condiciones de financiación para las entidades financieras y perjudican el valor de sus activos y créditos existentes. Por ello, los analistas esperan que la Reserva Federal aumente los tipos de interés a un ritmo más moderado en su próxima reunión, quizás en 0,25 puntos porcentuales.

La crisis bancaria que afecta a un sector puntero de Estados Unidos y la fragilidad de Credit Suisse, que ya arrastraba escándalos y problemas de liquidez y escándalos, pueden condicionar los futuros planes del BCE.

El colapso de SVB puede implementar el conservadurismo entre las entidades financieras y reducir el flujo de crédito, algo que sucedió en 2008 y exacerbó la crisis financiera global.

Jean-Claude Trichet, quien entonces ejercía el mismo cargo que Lagarde hoy, respondió con una ligera subida de tipos ante las previsiones inflacionistas aunque varios bancos estadounidenses ya habían quebrado. Ese fue uno de los grandes errores del BCE.

Esta vez Lagarde tratará de no tropezar con la misma piedra y promete ofrecer liquidez a la banca, si fuese necesario. De momento ha evitado dar pistas sobre futuras alzas de tipos. Habrá que esperar hasta el próximo 4 de mayo para salir de dudas.