LVMH a annoncé le 14 décembre 2018 avoir conclu un accord pour l’acquisition de Belmond Ltd qui détient ou exploite 46 hôtels, trains et croisières fluviales. Une transaction qui valorise l’entreprise à 3,2 milliards de dollars US (2,8 milliards d’euros).

Cette acquisition devrait permettre à la multinationale française de se repositionner sur le luxe expérientiel (restaurants gastronomiques, séjours d’exception, etc.), et de limiter son exposition face à la clientèle chinoise. Cette acquisition risque toutefois de bousculer le paysage actuel de l’hôtellerie de luxe.

Une acquisition pour compléter les marques Cheval Blanc et Bvlgari

LVMH dispose actuellement d’un pôle hôtellerie relativement limité formé de deux très belles marques et maisons d’exception : Cheval Blanc et Bvlgari. La première opère dans l’hôtellerie ultra-luxe au sein de quatre établissements implantés à Courchevel, aux Maldives, à Saint-Barth, à Saint-Tropez et bientôt à Paris. De son côté, la maison Bvlgari compte déjà six destinations : Milan, Londres, Pékin, Shanghaï, ainsi que Dubaï et Bali. Trois nouveaux établissements devraient également voir le jour à Paris et Moscou en 2020, puis Tokyo en 2022. Bvlgari entend promouvoir l’art de vivre transalpin. Ainsi Silvio Ursini, vice-président exécutif de la division hôtels du joaillier italien, indiquait en mars 2018 : « à Pékin, nous sommes en train de familiariser les Chinois avec l’apéritif à l’italienne ».

L’acquisition de Belmond permettra à LVMH de renforcer son pôle hôtellerie de luxe en élargissant son offre hôtelière et d’offrir en sus de nouvelles expériences de voyages très haut de gamme. Belmond détient en effet des actifs emblématiques tels l’hôtel Cipriani à Venise, le Splendido à Portofino ou le Copacabana palace à Rio de Janeiro, le Grand Hôtel Europe à Saint-Pétersbourg, ou encore le Maroma Resort et Spa au Mexique pour ne citer que quelques exemples. En complément de ses hôtels, Belmond exploite des trains mythiques tels le Venice Simplon-Orient-Express ou le Belmond Royal Scotsman. Enfin le groupe propose des croisières exceptionnelles comme le Belmond Road to Mandalay.

En outre, en intégrant dans son périmètre ces hôtels prestigieux, LVMH pourrait encore y ouvrir des boutiques représentant ses différentes maisons. Le succès récent des boutiques-hôtels montre que ce concept offre un potentiel de développement attractif. À notre avis, LVMH est un acteur de premier choix en la matière, compte tenu des 70 marques qu’il possède. Nous y voyons aussi une parfaite complémentarité.

Mouvements de concentration et concurrence chinoise

Rappelons-le, LVMH n’est entré que récemment sur le secteur de l’hôtellerie, en 2006 plus précisément avec le rachat de l’hôtel Cheval Blanc dans la station alpine de Courchevel. Ce rapprochement devrait donc lui permettre de bénéficier de l’expérience longue de plus de 40 ans et réussie du Groupe Belmond dans le management d’hôtels. Le secteur hôtelier est encore dominé par les grands groupes hôteliers nord-américains, mais on assiste à la montée en puissance d’acteurs asiatiques comme la chaîne chinoise Jin Jiang ou le groupe hongkongais Shangri-La.

Le secteur est également en pleine mutation, touché par l’arrivée de nouveaux concurrents comme les plates-formes de partage qui s’attaquent à présent aux hébergements de luxe, et par les mouvements de concentration qui seront, à notre avis, inévitables. En effet, les investissements en marketing et en informatique à réaliser sont colossaux pour faire face aux nouveaux acteurs numériques et à la concurrence des OTAs (online travel agency, les agences de voyage en ligne). Les rapprochements seront donc nécessaires pour pouvoir bénéficier d’économies d’échelles. Ensuite, la période est encore propice aux fusions et acquisitions car les taux d’intérêt demeurent relativement bas. Enfin, le secteur n’est pas encore trop concentré, ce qui limite les risques de blocage par les autorités antitrust.

Cette tendance s’est d’ailleurs confirmée au cours de l’année 2018, comme l’illustrent les rachats opérés par le groupe AccorHotels (sixième opérateur hôtelier mondial et numéro un en Europe) : l’acquisition de l’hôtelier suisse Mövenpick fin avril 2018 pour renforcer son offre en Europe et au Moyen-Orient, ou encore la finalisation de l’acquisition de Mantra Group le 31 mai 2018, l’un des plus grands groupes hôteliers australiens (135 hôtels, 22 000 chambres), très présent en Océanie. Enfin, un changement profond touche aux offres de service. Celles-ci doivent être réinventées et développées pour satisfaire une clientèle de plus en plus à la recherche d’un luxe d’expérience.

Diversification géographique et renforcement dans le luxe d’expérience

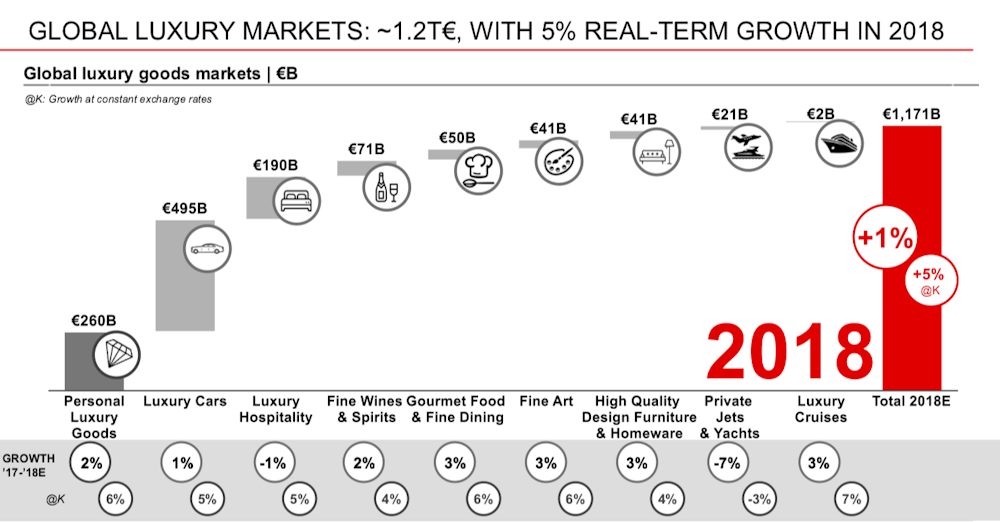

Jusqu’à présent, plutôt tourné sur le segment des biens de luxe (luxury goods), LVMH va ainsi développer son offre dans ce luxe d’expérience. Selon la dernière étude Bain & Company luxury study en partenariat avec Altagamma la progression du chiffre d’affaires des biens et services de luxe a été de 5 % entre 2017 et 2018 à taux de change constant, et ces segments devraient continuer à croître de 3 à 5 % jusqu’en 2025. Mais si l’on entre dans le détail, il ressort que le segment des hôtels de luxe représente un chiffre d’affaires de 190 milliards d’euros en 2018 (en progression de 5 % à taux de change constant par rapport à 2017) et celui des croisières de luxe affiche un chiffre d’affaires de 2 milliards d’euros, avec une progression de 7 % par rapport à 2017. Il représenterait le segment à plus fort potentiel de croissance.

Avec la prise de contrôle de Belmond, LVMH va diversifier encore son portefeuille et réduire l’exposition au marché chinois sur son offre actuelle. Selon Bain & Company, les clients chinois ont contribué pour 33 % des dépenses totales dans le luxe en 2018. La concentration des ventes aux mains de spécialistes chinois est d’ailleurs un des éléments clefs impactant le cours de l’action des maisons de luxe, à la hausse ou à la baisse. Ainsi, le 10 octobre 2018, alors que les ventes du troisième trimestre étaient solides, des craintes d’un ralentissement de la demande chinoise avaient fait chuter l’action LVMH de 7,14 % (celle de Kering de 9,62 %, celle d’Hermès de 5,07 % ou encore celle de Burberry de 8,09 %). En acquérant Belmond, avec ses implantations dans 24 pays au total (notamment en Italie, au Brésil, au Mexique, etc.), LVMH captera donc une autre clientèle et diversifiera son risque géographique.

LVMH, un concurrent de poids face à AccorHotels ?

Alors que le groupe français AccorHotels, « un des leaders du voyage et du lifestyle » avait engagé une transformation significative avec la cession de 57,8 % du capital d’AccorInvest (sa filiale immobilière) et projetait de se renforcer dans le segment luxe et haut de gamme, voilà que ce rachat de Belmond par LVMH fait émerger un nouveau concurrent de poids. Ce n’est peut-être pas une bonne nouvelle pour cet acteur historique.

Dans son document de référence 2017, Sébastien Bazin, le Président-directeur général du groupe AccorHotels précisait : « notre portefeuille luxe s’est encore enrichi en 2017 et nous détenons une position de numéro 1 mondial dans la location de résidence de luxe ».

En 2017, AccorHotels détenait Raffles, Sofitel Legend, Fairmont, SO Sofitel, Sofitel, onefinestay, MGallery by Sofitel, Pullman, Swissôtel et 25hours Hotels. Sur le très haut de gamme, il comptait également les enseignes Banyan Tree, Rixos Hotels et Orient Express. En outre, AccorHotels avait également racheté le numéro 1 mondial des services de conciergerie, John Paul. En 2018, la stratégie menée par le groupe a confirmé la volonté de développer encore le pôle luxe avec les acquisitions citées précédemment : Mövenpick et Mantra Group pour renforcer le positionnement haut de gamme en Europe et sur les marchés émergents, ainsi qu’en Asie-Pacifique. Des opérations significatives qui, complétées avec le rachat de la plate-forme de réservation Gekko destinée à la clientèle d’affaires, auraient conduit à une augmentation du chiffre d’affaires d’AccorHotels de 22,3 % au premier trimestre 2018. En octobre 2018, AccorHotels a également finalisé l’acquisition de 50 % de Sbe Entertainment Group pour se renforcer sur l’hôtellerie de luxe dans les grandes métropoles nord-américaines.

AccorHotels va désormais devoir composer avec un nouveau concurrent à la solide santé financière. L’acquisition de Belmond permettra en effet à LVMH de renforcer son pôle hôtellerie de luxe de manière conséquente. Néanmoins, LVMH acquiert un groupe avec une marge opérationnelle actuelle inférieure à la sienne et pour un montant significatif proposé, pour rappel, de 3,2 milliards de dollars (2,8 milliards d’euros), ce qui valorise la transaction à presque 23 fois l’EBITDA ajusté.

LVMH devra certainement prendre des décisions importantes quant aux modalités de détention de ces nouveaux actifs. Nous évoquions les changements profonds actuels touchant le secteur hôtelier : l’un d’entre eux concerne justement les business models. AccorHotels a réparti ses activités en deux pôles principaux : HotelServices pour les hôtels en franchise ou détenus par le management, et HotelInvest (rattachés légalement à AccorInvest), pour les hôtels détenus en propre. La directrice du cabinet d’études Xerfi Global, Kathryn McFarland, souligne dans une analyse récente de l’hôtellerie mondiale que d’autres acteurs ont également fait le choix de « passage à un modèle asset light – où la gestion des murs est externalisée – permettant aux chaînes hôtelières de réduire considérablement leurs besoins en capitaux tout en augmentant leurs rendements ».

Un point à prendre en considération avant la finalisation de la transaction, attendue au premier trimestre 2019, si LVMH veut continuer à maintenir sa marge opérationnelle courante à presque 20 % du chiffre d’affaires.