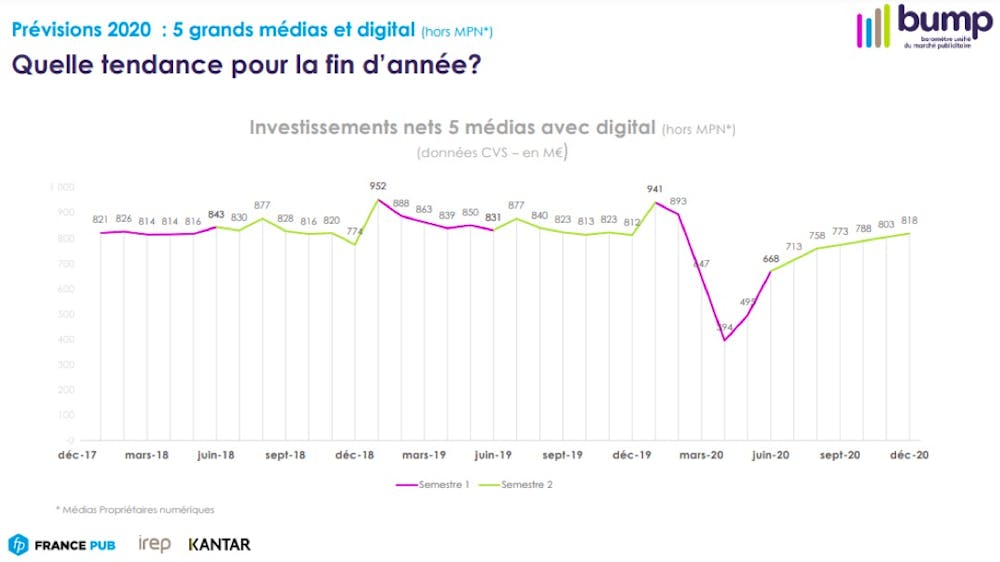

L’impact de la crise liée à la pandémie de Covid-19 sur le marché publicitaire a été considérable. Quelques chiffres permettent de prendre conscience du cataclysme pour le secteur. Sur le premier semestre 2020, en France, selon le baromètre unifié du marché publicitaire (Bump), le marché a baissé de 28 %.

Dans le détail, les recettes de la publicité digitale ont enregistré une baisse relativement faible (-7,7 %) si on la compare aux résultats des autres médias : – 26 % pour la TV, – 58 % pour le cinéma, – 21 % pour la radio, – 30 % pour la presse, – 43 % pour l’affichage. Avant l’arrivée de la Covid-19, les prévisionnistes tablaient déjà sur un marché très segmenté : d’un côté le numérique en pleine croissance, de l’autre des médias traditionnels de plus en plus à la peine. La Covid, malgré les lourdes pertes enregistrées dans le secteur, n’aurait donc qu’accéléré des tendances déjà présentes.

Les annonceurs changent

La crise de la Covid a également eu comme conséquence de chambouler le paysage des annonceurs en faisant disparaître certains gros annonceurs, véritable locomotive du marché publicitaire français. Paradoxalement, elle a placé sur le devant de la scène des secteurs en recul avant la crise. Bump estime qu’un annonceur sur dix a disparu. Sur le premier semestre 2020, les publicités concernant les biens de consommation enregistrent une baisse de 30 %, le tourisme, la restauration, la beauté 39 %, la culture et les loisirs 46 %.

Dans le même temps, la présence de certains secteurs s’est renforcée, notamment ceux qui correspondent à des invariants de consommation. La distribution représente ainsi 15,1 % des investissements publicitaires contre 14,7 % avant crise. L’automobile résiste (10,8 % des investissements contre 10,5 % en 2019). La part des télécoms augmente (5,3 % contre 4,8 %) comme celle des services (6,2 contre 7,4 %). Se nourrir, se déplacer en sécurité, communiquer et se faire livrer semblent être des préoccupations plus importantes.

La dernière étude des sociétés DigiMind et SocialBakers sur les consommations « Stay at home » en Amérique du Nord souligne aussi que le secteur du numérique pèse de plus en plus dans le marché : elle relève une forte progression de l’e-commerce, du streaming, du gaming mais également du marché du dating (marché de la rencontre sur Internet). Les entreprises de fitness en ligne s’imposent comme des annonceurs importants en Social Media.

Une reprise très incertaine

Cette apparition de nouveaux annonceurs ne protège pas le marché d’une reprise poussive. La reprise de l’épidémie plonge le marché dans la plus totale incertitude. Alors que l’été s’annonçait sous de meilleurs auspices, la reprise des cas, l’annonce du couvre-feu et le spectre du confinement pourraient définitivement étouffer dans l’œuf toute reprise. Le bilan 2020 devrait être largement négatif (-20 % par rapport à 2019) avec le même niveau d’investissements que 1999, soit un bond en arrière de 20 ans.

Surtout, la pandémie n’a pas enrayé la baisse des prix que subissent les acteurs depuis plusieurs années… L’achat d’espace se pratique, de plus en plus, via des enchères en ligne en temps réel (real time bidding). Ce mode d’achat appelé programmatique repose sur des algorithmes (les Ad-ex) et concerne une part grandissante du marché publicitaire (50 % des recettes display des sites médias). Initialement conçu pour vendre les espaces invendus, le programmatique centré sur la recherche de l’impression à meilleur prix impacte l’ensemble des acteurs du marché.

Même si d’autres modes d’enchères visant à préserver les éditeurs se développent (transaction garantie à prix fixe, enchères privées), cette tendance baissière est accentuée par la crise. Le CPM (coût pour mille impressions) chute pour l’ensemble des médias même digitaux : entre 15 à 20 % pour Facebook par rapport à l’année dernière, moins 40 % pour Twitter, moins 32 % pour les transactions en programmatique.

Cette baisse des prix média s’accompagne d’une fragilisation des agences qui tirent une grande part de leurs revenus sur la commission d’achat d’espace. L’agence Havas a ainsi vu son chiffre d’affaires baisser de 10,6 % sur les 10 premiers mois de 2020. La disparition de CLM BBDO au mois d’octobre, une des agences phare du marché a été en outre vécue comme un traumatisme.

La concentration du marché s’accélère

Comment le marché peut-il aujourd’hui rebondir ? Les acteurs travaillent aujourd’hui sur des axes de développement bien spécifiques au support des espaces publicitaires qu’ils proposent aux annonceurs. Objectif : créer de la valeur.

En télévision s’organise le chantier de la télévision segmentée qui permet de personnaliser les messages publicitaires en fonction de différents segments d’audience. Cette publicité segmentée est autorisée en France depuis un décret du 7 août 2020. Elle permet l’adressage géolocalisé et le ciblage personnalisé en fonction des centres d’intérêt des téléspectateurs.

À terme, la télévision va pouvoir renforcer ses positions sur les annonceurs locaux mais, de ce fait, gêner la presse quotidienne dont c’est le pré carré. Par ailleurs, elle fait rentrer dans sa chaîne de valeur publicitaire des acteurs comme Orange ou Bouygues Télécom.

Quant à l’affichage (out of home advertising ou OOH), il a beaucoup souffert de la désaffection des villes, des aéroports et des gares. Les acteurs misent sur un retour à la normale de la mobilité. Ils tentent aujourd’hui de gagner ses galons en matière de publicité responsable. Le secteur mise ainsi sur 400 nouveaux clients grâce à ce positionnement.

Enfin, la presse cherche à accélérer sa transformation digitale. Le marché du digital reste secoué par des problématiques comme la gestion des cookies (fin des cookies tiers) et la progression continue des achats en programmatique. Connaître ses lecteurs implique, de plus en plus, qu’ils se loguent et ouvrent un compte pour accéder aux articles. Les grands du numérique comme Amazon, Facebook ou Google ciblent déjà les internautes grâce à des identifiants utilisateurs.

Dénommés les « walled garden » (pour jardins clos), ces acteurs ont de plus en plus la main sur les données des consommateurs. Pris dans la dynamique de l’e-commerce et de l’augmentation du temps passé sur Internet, ils pourraient être les grands gagnants de la crise de la Covid. Leur emprise croissante semble ainsi constituer, là encore, une tendance qui s’est accélérée pendant la crise.

En conclusion, la crise de la Covid accélère la concentration du marché aux mains des GAFA. Elle menace les grands acteurs français, même digitaux, comme la licorne Criteo qui doit gérer à la fois, la Covid et un durcissement de la législation concernant la vie privée. De nouveaux acteurs émergent portés par l’engouement du e-commerce. Le retail media (offres des enseignes de distribution comme Fnac-Darty) commence à imposer une publicité plus centrée sur la donnée et proche du parcours d’achat. Les acteurs du marché se regroupent pour demander des conditions générales de vente moins contraignantes et, surtout, un allègement des mesures écologiques prises contre la publicité. Après la crise sanitaire, la gestion de la transition écologique pourrait se révéler tout aussi délicate.