Selon l’IATA (Association internationale du transport aérien), le trafic mondial de passagers transportés par les compagnies aériennes s’est effondré (-66 %) en 2020 par rapport à 2019 en raison de la crise sanitaire. Logiquement, on constate une meilleure résistance du trafic domestique (-48,8 %) qu’international (-75,6 %) et toutes les régions du monde ont été touchées de façon similaire.

Une quarantaine de compagnies ont ainsi déjà fait faillite, sans compter les procédures de redressement judiciaire en cours… En outre, de nombreuses compagnies ne doivent leur survie qu’au soutien financier des États.

L’IATA estime par ailleurs que le rythme de la consommation de trésorerie (l’argent immédiatement disponible) des compagnies aériennes ne devrait pas faiblir, avec une prévision située entre 75 et 95 milliards de dollars en 2021, sachant que leurs pertes 2020 sont déjà estimées à 120 milliards pour les 290 compagnies aériennes membres de l’association internationale.

Dans ces conditions inédites, quelle est la situation des compagnies aériennes à la fin 2020 ? Nous avons sélectionné sept groupes internationaux : All Nippon Airways (Japon), Air France-KLM (France, Pays-Bas), American Airlines (États-Unis), EasyJet (Royaume-Uni), IAG (Royaume-Uni, qui comprend notamment British Airways et Iberia), Lufthansa (Allemagne, qui intègre également Swiss et Austrian Airlines) et Singapore Airlines (Singapour).

Une activité extrêmement dégradée

Le graphique ci-contre montre que les entreprises sont impactées très négativement par la crise de la Covid-19 avec des baisses de chiffre d’affaires de l’ordre de 50 à 80 % en 2020 par rapport à 2019. C’est l’effondrement du trafic passager qui explique principalement cette chute : jusqu’à – 98,8 % pour Singapore Airlines qui ne peut compter sur une activité domestique tandis que EasyJet qui n’a pas d’activité long-courrier est la compagnie qui souffre le moins.

En revanche, le trafic cargo résiste mieux en raison notamment du transport de produits pharmaceutiques et du développement du e-commerce avec des tarifs et des taux de remplissage en augmentation permettant de compenser la baisse globale des volumes du fret aérien.

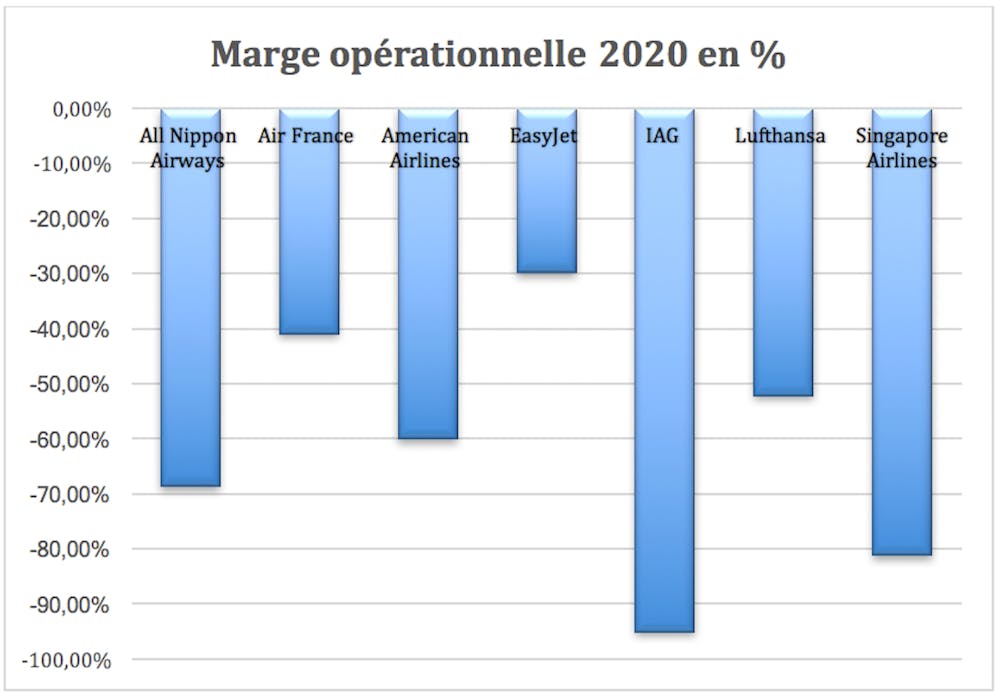

Cette très importante dégradation de l’activité s’est naturellement traduite par des marges opérationnelles (résultat d’exploitation/chiffre d’affaires) très négatives pour l’ensemble des compagnies aériennes (jusqu’à – 95,13 % pour le britannique IAG), des pertes globales extrêmement conséquentes et encore alourdies par des provisions pour restructuration (822 millions d’euros en 2020 chez Air France-KLM), ainsi que des dépréciations de valeur d’avions (837 millions d’euros chez IAG du fait du retrait définitif et anticipé de 32 Boeing 747 de British Airways et de 15 Airbus A340-600 d’Iberia).

Dans ces conditions, on peut légitimement s’interroger sur la capacité financière de ces entreprises à supporter un tel choc.

Une liquidité améliorée…

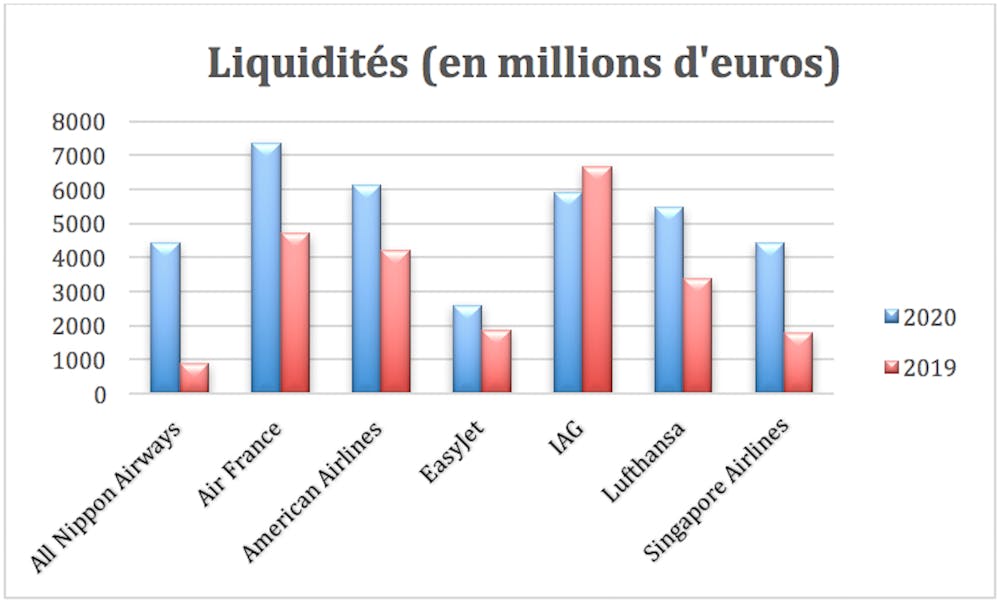

Contrairement à ce que l’on pouvait anticiper, la plupart des compagnies ont vu la situation de leur trésorerie s’améliorer notablement sur la période (à l’exception de IAG). Sachant, en outre, que ces données ne prennent pas en compte les lignes de crédits non utilisées dont elles disposaient auparavant ou qu’elles ont négociées depuis la survenue de la crise.

Par exemple, American Airlines disposait à la fin décembre 2020 de 7,4 milliards de dollars de prêts non tirés. Compte tenu du montant de ses liquidités (6,9 milliards), cela représente une trésorerie potentielle de plus de 14,3 milliards de dollars.

Certaines compagnies aériennes ont en outre bénéficié de prêts garantis de leurs États respectifs. Ainsi, Air France-KLM avait tiré fin décembre 2020 l’intégralité des 7 milliards d’euros de prêt de l’État français et 0,9 milliard des 3,4 milliards de l’État néerlandais. Ces supports d’État ont fait d’ailleurs l’objet de recours systématiques de la part de concurrents (Ryanair) qui n’en bénéficient pas pour distorsion de concurrence, mais sans succès jusqu’ici.

Enfin, les compagnies ont toutes cessé (au moins à partir du deuxième trimestre 2020) de verser des dividendes et stoppé les programmes de rachat d’actions. Cette amélioration des liquidités est aussi le fait d’un appel massif à l’emprunt non étatique.

… au prix d’une forte croissance de l’endettement…

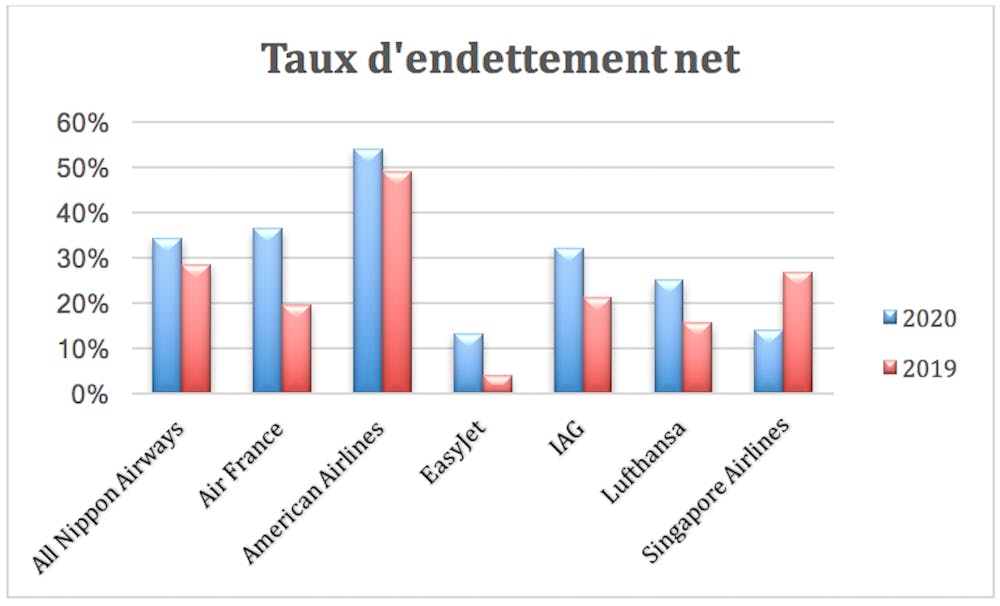

Lorsque l’on observe le taux d’endettement net (endettement financier – trésorerie/total de l’actif) des compagnies aériennes, on constate qu’il a fortement augmenté au cours de l’année 2020, à l’exception de Singapore Airlines.

Seules EasyJet (13 %) et Singapore Airlines (14 %) conservent des niveaux d’endettement raisonnables, mais les raisons diffèrent : EasyJet était très peu endettée avant la crise et l’augmentation comparable aux autres a eu moins d’effets délétères alors que Singapore Airlines a bénéficié d’un renforcement conséquent de ses fonds propres (8,8 milliards de dollars singapouriens) qui lui a évité de recourir dans les mêmes proportions que ses concurrents à l’endettement.

Ceux-ci ont émis de nombreux emprunts, parfois garantis par les États (comme pour Air France-KLM ou dans une moindre mesure pour Lufthansa qui a également bénéficié d’une recapitalisation de la part de l’État allemand) ou directement sur le marché.

… et de mesures d’économies massives

Les compagnies aériennes ont déployé des plans de restructuration d’ampleur inégalée pour assurer leur pérennité. En raison de la baisse d’activité, les dépenses ont été automatiquement réduites (notamment les dépenses de carburant), mais des mesures structurelles de réduction des coûts ont été également été mises en œuvre.

Des plans de licenciements ont été lancés : IAG a réduit ses effectifs de 10 000 personnes chez British Airways (environ un quart des effectifs) et de 500 chez Aer Lingus. La compagnie Air-France-KLM s’est quant à elle séparée de 8 700 salariés et a réduit ses coûts de personnel de 35 % en 2020 par rapport à 2019.

Des mesures de gel et de réduction des salaires, de réduction des dépenses de formation, des prises de congés anticipés, etc. ont également contribué à réduire les frais de personnel. La réduction des investissements (moins 7 milliards d’euros chez IAG pour la période 2020-2022, Lufthansa a diminué ses investissements de 3,5 milliards d’euros en 2019 à 1,3 milliard en 2020) avec des reports de commandes et de livraisons d’avions, et une gestion plus stricte du besoin en fonds de roulement ont également contribué à préserver la liquidité de ces entreprises.

Si la position de liquidité des grandes compagnies aériennes reste solide à ce jour, elles continueront à brûler du cash chaque jour tant que la crise sanitaire ne sera pas derrière nous. Elles appellent donc de leurs vœux toutes les mesures qui pourraient permettre un redémarrage rapide comme les certificats sanitaires numériques à défaut d’un passeport sanitaire.

D’un point de vue financier, l’endettement ne pourra pas pourvoir durablement au maintien de leur solvabilité et un appel aux actionnaires ou aux États sera vraisemblablement nécessaire pour renforcer leurs fonds propres comme cela a déjà été le cas pour certaines d’entre elles, ce qui pourrait se traduire par des nationalisations rampantes.

D’un point de vue stratégique, cette crise remet même en question leurs modèles d’affaires. Leur survie passera non seulement par des mesures financières, mais surtout par une recomposition du secteur qui fera forcément des gagnants comme des perdants.