Pendant une grande partie de la dernière décennie, les économistes et les investisseurs se sont demandé si l’inflation – mesure de la hausse des prix des biens et des services à la consommation acquis par les ménages – avait disparu. En effet, de mémoire d’économiste, l’inflation constitue l’une des composantes majeures des cycles économiques qui rythment la croissance depuis plus de 300 ans.

Sa non-résurgence soulève la question de la solidité de nos paradigmes économiques et par voie de conséquence, des politiques mises en œuvre.

Le débat est d’autant plus vif en Europe que la Banque centrale européenne (BCE) s’est durablement engagée dans des politiques monétaires « non conventionnelles », et notamment depuis 2015 avec ses programmes de rachats massifs de dettes privées et publiques (assouplissement quantitatif ou quantitative easing).

Pour le moment, tout le monde se concentre sur les effets à court terme du choc Covid-19, qui seront sans aucun doute déflationnistes. Au cours des prochains mois, les taux d’inflation vont chuter, notamment parce que la baisse des prix des matières premières entraînera un recul des prix à la production. Parallèlement, la contraction de la demande fera pression sur les prix à la consommation. Les taux d’inflation seront sans doute négatifs pendant quelques mois.

Scénario à la japonaise

Mais à l’horizon d’un an, deux scénarios majeurs sont probables.

Le premier, à la japonaise, caractérisé par une croissance économique chroniquement anémique et une faible inflation voire une déflation tel que l’archipel le subit depuis que la bulle immobilière a éclaté au début des années 1990. Bien que la banque centrale du Japon ait adopté deux formes extraordinaires de politique monétaire – des taux d’intérêt négatifs et des achats d’actifs d’une valeur supérieure à la taille totale de son économie – le pays n’a pas pu renouer avec un cycle de croissance suffisamment fort pour générer une inflation supérieure à 2 % après près de trois décennies.

Le second est celui qui correspond aux enseignements des manuels d’économie, dicté par la dynamique de la reprise. S’il y a peu de débats quant à la « forme » de la reprise (U ou Z), soutenue en particulier par les effets des politiques publiques sur la demande, arrêtons-nous sur les facteurs susceptibles d’engendrer un redémarrage de l’inflation.

Du côté de l’économie réelle, les facteurs qui alimentent traditionnellement la hausse des prix sont connus :

hausse du prix des matières premières, en l’espèce, pour des raisons autres que le simple rapport offre/demande ;

déséquilibre entre l’offre et la demande au profit de la première, handicapée par la fragmentation des chaînes d’approvisionnement, les tensions commerciales et géopolitiques accentuées par la crise sanitaire, et une restructuration probable, par voie de concentration, de certains secteurs d’activités.

Pour autant, nous identifions autant de facteurs venant contrecarrer ce schéma cyclique traditionnel :

un chômage massif qui prévient d’une inflation par les coûts de production, dont on peut imaginer qu’il soit durable, y compris dans des économies traditionnellement dynamiques (par exemple en Allemagne) tant la crise sanitaire soulève des inquiétudes quant à la reprise de la croissance du commerce international ;

un niveau durablement bas des prix de l’énergie – hors taxation écologique.

Dès lors, la seule source potentielle d’inflation résiderait dans l’impact de la politique monétaire plus qu’accommodante mise en place par les banques centrales.

Dans ce cadre, l’objectif de ces dernières se focalise sur le soutien de la croissance, et semble reléguer définitivement au second plan celui de la maîtrise de l’inflation. Et ressurgit ainsi le spectre de l’hyperinflation avec la crainte que le remède ne soit finalement bien pire que le mal.

La théorie prise en défaut

Notre analyse nous incite à écarter cette vision pessimiste.

Reportons-nous une nouvelle fois aux principes de la théorie économique :

la quantité de monnaie en circulation influence les prix, plus que les volumes ;

la valeur d’une monnaie repose sur la confiance qu’ont les agents économiques dans sa valeur et son sous-jacent, l’économie qu’elle représente.

Par voie de conséquence, plus de monnaie, par le biais du canal du crédit par exemple, incite les agents économiques à investir/dépenser dès lors qu’ils ont confiance et que l’évolution des prix ne neutralise pas l’effet de richesse induit (présenté traditionnellement comme un effet d’encaisses réelles, c’est-à-dire l’incidence d’un élément de la richesse comme la quantité réelle de monnaie sur la demande de biens et de services dans l’économie).

Dans le cas contraire, l’abondance de monnaie entraîne soit une hausse des prix des biens/actifs correspondants, soit une baisse de sa valeur.

Or, l’histoire récente semble prendre à défaut cette mécanique dans la mesure où l’afflux massif de liquidité n’a induit en apparence ni relance généralisée de l’inflation ni entraîné un effondrement relatif des principales devises.

Quelques facteurs nous semblent de nature à pouvoir expliquer cette mise en défaut des enseignements de la théorie économique :

d’abord des outils imparfaits de mesure de l’inflation, soit pour des raisons de conception soit pour des causes de politique de communication, qui ont sans doute pour conséquence de sous-estimer l’inflation effective ;

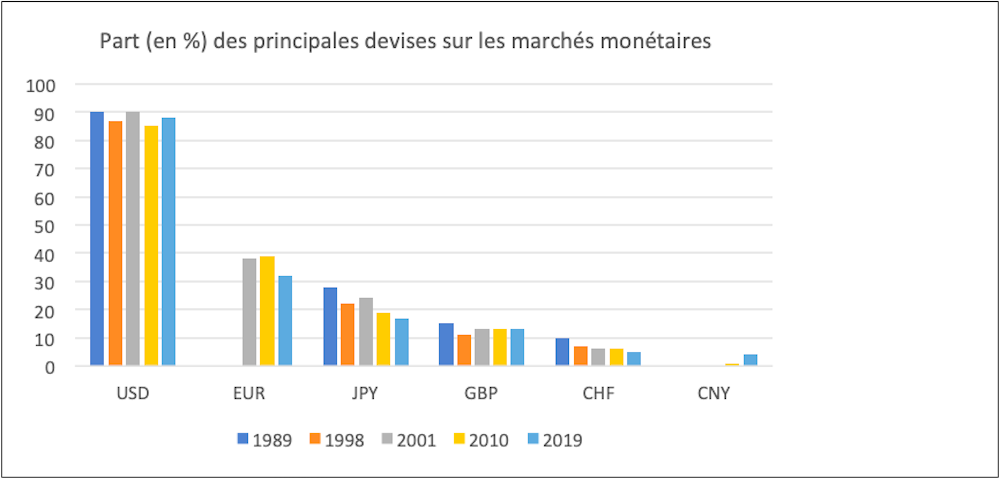

ensuite, la structuration du marché des changes autour de quatre grandes zones monétaires qui réduisent les possibilités d’arbitrage entre ces devises et donc leur volatilité ;

- enfin, un rythme de croissance qui tend à se réduire progressivement dans les économies développées.

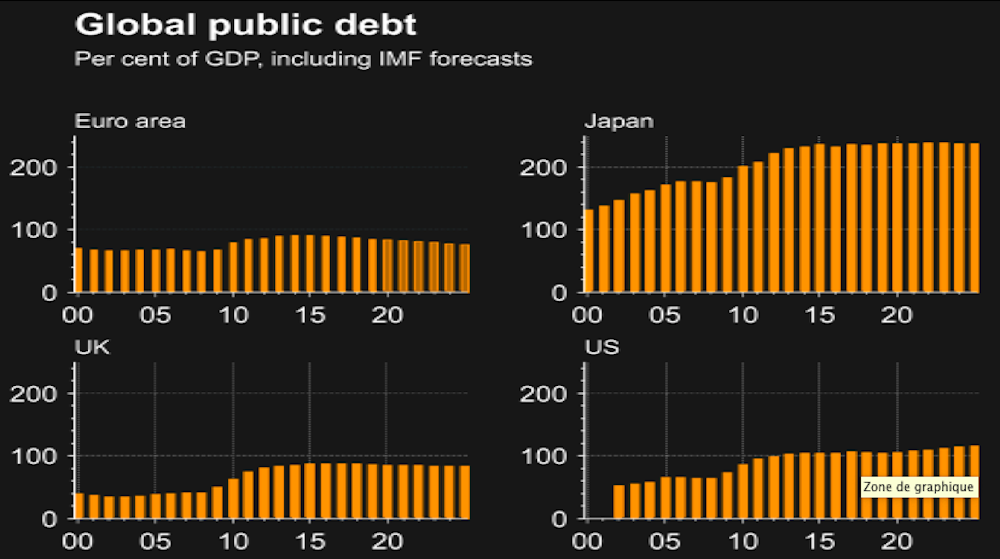

Il est donc légitime de se poser la question de la contrepartie de la valeur économique de la dette amassée depuis plus de 20 ans.

Au cours de cette période, le montant de la variation de la dette mondiale est estimé à 62 000 milliards de dollars (avant impact de la crise sanitaire) et l’on constate que les principales zones économiques prennent toutes la même voie, tracée par le Japon depuis 30 ans.

Un tel accroissement de la dette n’a pu être possible que dans la mesure où celle-ci a été prise en charge par les principales banques centrales qui, de par leur statut, échappent aux risques de faillite et de défaut.

Cette situation s’accompagne de 2 phénomènes :

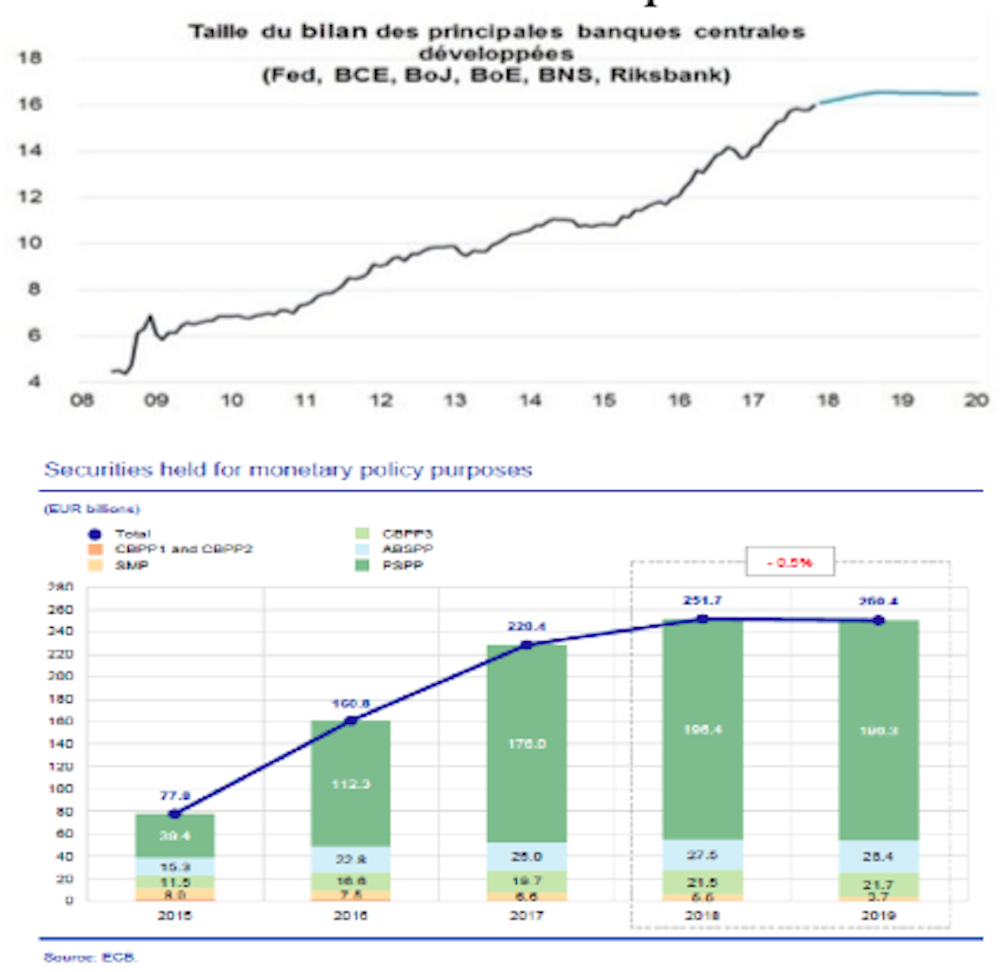

la hausse des actifs des banques centrales se matérialise principalement au niveau des dettes d’état considérées pour les principales banques (Fed, BCE) comme peu risquées, relativement liquides, et qui sont largement financées par l’émission monétaire ;

à notre connaissance, aucune étude économique n’est parvenue à mettre clairement en évidence la taille optimale du bilan d’une banque centrale, pas plus qu’une relation entre risque pays et risque sur la banque concernée.

Pour autant, cette croissance des ressources s’est bien traduite par une hausse des prix de certains actifs, nettement plus rapide que ne le laissent apparaître les indices d’inflation, en respectant globalement l’adage du « fly to quality ».

À titre d’exemple, l’évolution des prix de l’immobilier en Europe, du franc suisse contre l’euro ou de l’or, même si ce dernier conserve le comportement caractéristique des actifs de dernier recours.

Les banquiers centraux auraient-ils ainsi fourni la martingale absolue aux responsables économiques nationaux, en leur permettant de repousser indéfiniment les limites d’une politique budgétaire expansionniste ?

Un risque de creusement des inégalités

Si nous écartons le retour d’une inflation galopante, une telle stratégie, bien que confortable, n’est pas dénuée de risques.

Parmi les principaux, nous identifions :

une baisse du rythme de croissance qui hypothèque sur le long terme la capacité des États à rembourser leur dette ;

un risque d’accroissement des inégalités au profit des détenteurs d’actifs générateurs de rendement, au détriment des acteurs qui ne disposent pas d’une capacité financière suffisante pour investir (par exemple les salariés) ;

la question de l’épargne et de l’efficience du secteur financier. Dès lors que les taux restent structurellement bas. Quelles performances attendre du secteur bancaire qui, en Europe, assure majoritairement le financement des agents économiques et comment imaginer les perspectives des régimes de retraite et d’assurance faute de placement sans risque susceptible d’assurer des rendements suffisants à long terme ? Si ce n’est de réorienter massivement les investissements des assureurs et autres institutions financières non bancaires vers d’autres classes d’actifs (actions, immobilier) et favoriser ainsi l’émergence de bulles ?

à l’échelle internationale, des effets collatéraux dévastateurs sur les économies émergentes peu diversifiées, fortement dépendantes du commerce international et hors des grands blocs monétaires protecteurs.

En conclusion, la succession de deux crises majeures en un peu plus d’une décennie a eu deux conséquences principales :

la faculté à engendrer une réponse rapide et coordonnée des principales économies et banques centrales, afin de contrer le risque d’effondrement de l’activité économique ;

un recours systématique à la dette « quel qu’en soit le prix », d’autant mieux maîtrisé qu’il est endossé par les banques centrales de manière coordonnée.

Nous pensons que le prix à payer n’est pas le retour d’une hyperinflation mais de manière plus insidieuse, d’un épuisement de croissance, c’est-à-dire la mise en place d’une dynamique où la croissance économique, et donc de la création de richesse, sera durablement inférieure à son potentiel.

Parallèlement à quoi, nous devrions assister à un creusement des inégalités entre les détenteurs d’actifs et les autres, ponctué par une volatilité accrue du prix des actifs. Cela étant, le Japon a largement apporté la preuve qu’une telle configuration pouvait perdurer dès lors que la dette n’est jamais exigée et que la cohésion sociale n’est pas remise en cause. Mais l’Europe n’est pas le Japon et ici s’arrête la comparaison !