Nilai dolar Amerika Serikat (AS) mengalami penguatan besar-besaran terhadap mata uang global dan menyentuh titik tertingginya dalam dua dekade terakhir. Dolar AS menguat 15% terhadap pound sterling, 16% terhadap euro, dan 23% terhadap mata uang yen Jepang

Dolar AS merupakan cadangan mata uang dunia, menjadikannya nilai tukar yang paling banyak digunakan dalam transaksi internasional. Oleh karenanya, perubahan nilai mata uang tersebut berdampak bagi keseluruhan ekonomi global.

Kami memetakan lima dampak utama dari penguatan dolar AS ini.

Kekuatan dolar AS 1977-2022

1. Inflasi yang makin tinggi

Minyak dan komoditas lainnya – seperti logam dan kayu – umumnya diperdagangkan dalam kurs dolar (dengan pengecualian). Ketika dolar menguat, harga komoditas ini pun meningkat dalam kurs lokal. Sebagai contoh, harga minyak senilai US$100 (Rp 1,5 juta) dalam pound sterling meningkat dari £72 (Rp 1,3 juta) menjadi £84 sepanjang setahun terakhir. Hal ini menimbulkan pukulan ganda karena harga minyak dalam dolar AS juga menanjak tajam.

Ketika harga energi dan bahan mentah naik, harga barang-barang pun meningkat baik bagi konsumen maupun bisnis dan menimbulkan gelombang inflasi di seluruh dunia. AS menjadi satu-satunya pengecualian, mengingat penguatan dolar berdampak pada murahnya produk impor dan menahan laju inflasi negara tersebut.

2. Negara berkembang terancam

Kebanyakan negara berkembang berutang dalam dolar AS. Akibat penguatan mata uang tersebut, nilai utang mereka pun membengkak dibandingkan setahun yang lalu. Akibatnya, banyak negara yang akan kesulitan mengumpulkan mata uang lokal yang setara dengan nilai utang mereka.

Fenomena di Sri Lanka merupakan bukti dari hal ini, dan terdapat potensi negara lain juga akan mengalami hal serupa. Negara-negara lain akan terpaksa menaikkan pajak, menerbitkan uang baru untuk menekan inflasi, atau mencari pinjaman baru. Hal ini berisiko menimbulkan resesi ekonomi, hiperinflasi, krisis utang negara, atau ketiganya sekaligus – tergantung jalan yang diambil pemerintah.

Negara berkembang yang tergelincir ke dalam jurang utang luar negeri membutuhkan waktu tahunan atau bahkan puluhan tahun untuk pulih. Rakyatnya lantas harus menanggung beban derita yang berat.

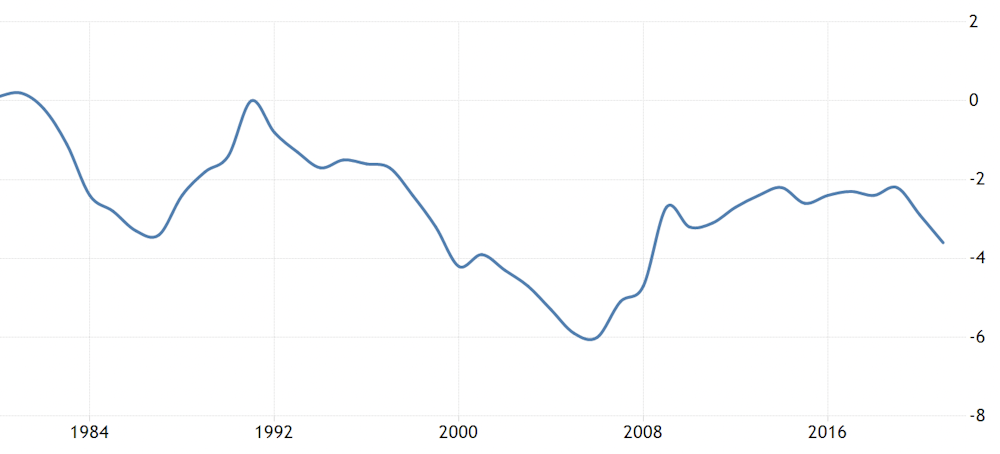

3. Defisit perdagangan AS meroket

Negara-negara lain akan menghindari membeli produk dari AS karena dolar yang menguat.

Defisit neraca perdagangan AS, yang menggambarakan selisih ekspor dan impor negara tersebut, sudah hampir mendekati nilai raksasa sebesar satu triliun dolar per tahunnya. Presiden Joe Biden yang memegang tampuk pemerintahan kini, maupun Donald Trump pada pemerintahan sebelumnya, berjanji untuk mengurangi defisit perdagangan terutama dalam relasi dagang AS dengan Cina.

Beberapa ekonom mengkhawatirkan level defisit neraca perdagangan dapat mendorong pembengkakan utang AS. Selain itu, mereka juga berpendapat bahwa persoalan ini menunjukkan fakta bahwa industri manufaktur AS telah berpindah ke luar negeri.

Defisit perdagangan AS dalam % Pendapatan Domestik Bruto (PDB/GDP)

4. Deglobalisasi yang memburuk

Kebijakan ekonomi yang paling umum dalam menekan pertumbuhan defisit neraca perdagangan adalah penetapan tarif, kuota, atau pun bentuk hambatan perdagangan lainnya untuk menghadang impor. Ketika dihadapkan dalam kebijakan proteksionisme macam ini, negara lain akan cenderung mengambil tindakan balas dendam, seperti menaikkan pajak atau menerapkan hambatan perdagangan mereka terhadap produk AS. Era “deglobalisasi” yang telah dimulai sejak memburuknya hubungan Barat dengan Cina dan Rusia, penguatan dolar menambah momentum politik untuk praktik proteksionisme dan mengancam perdagangan global.

5. Kawasan Eurozone bisa terguncang

Negara-negara Uni Eropa yang lemah secara ekonomi seperti Portugis, Irlandia, Yunani, dan Siprus rentan terhadap krisis akibat meningkatnya biaya utang dari investor. Situasi ini bahkan lebih buruk daripada saat Eurozone tengah menghadapi hari-hari tergelapnya. Sebab, utang mereka kini berada di tangan badan European Stability Mechanism (ESM). Lembaga ini didirikan untuk menyelamatkan negara-negara tersebut saat krisis di masa silam, maupun bank-bank investor di kawasan Eurozone yang lebih ramah peminjam.

Penguatan dolar turut menambah tekanan bagi Bank Sentral Eropa untuk menaikkan suku bunganya demi menyangga euro dan mengurangi beban impor, termasuk energi. Hal ini tentunya semakin membebani negara-negara Eurozone yang memiliki proporsi utang yang tinggi. Di Italia, negara dengan perekonomian terbesar ke-sembilan dan memiliki rasio utang 150% dari PDB, akan kesulitan untuk menyelamatkan diri jika situasi di Eurozone hilang kendali.

Dengan adanya lima permasalahan ini, penguatan dolar berlebih menjadi alasan tambahan yang memungkinkan munculnya resesi global dalam waktu dekat. Tingginya inflasi memangkas pemasukan konsumen dan berakibat pada penurunan konsumsi. Proteksionisme dapat mengurangi perdagangan dan investasi di level internasional. Negara berkembang, dan bahkan mungkin negara di kawasan Eurozone, bisa saja harus menghadapi potensi krisis utang negara yang serius.

Akankah dolar terus naik?

Dolar terus menguat karena alasan ekonomi dan geopolitik.

Bank sentral AS – the Federal Reserve atau the Fed – terus memompa suku bunganya dan mengerem kebijakan untuk mencetak uang lewat pelonggaran kuantitatif atau quantitative easing (QE). Langkah ini diambil dengan pertimbangan menahan laju inflasi yang disebabkan oleh masalah pasokan akibat COVID, serta perang Rusia-Ukraina dan QE.

Penguatan dolar merupakan efek samping dari peningkatan suku bunga ini. Karena dolar menawarkan imbal hasil yang lebih tinggi ketika didepositkan di bank-bank milik AS, investor asing memilih untuk menjual mata uang lokal mereka dan berinvestasi pada dolar.

Bank sentral di negara lain, seperti di Inggris, tentu saja ikut melakukan hal yang sama. Eurozone pun sudah berencana menempuh langkah serupa. Namun, tindakan mereka tidak seagresif AS. Sementara, Jepang sama sekali tidak mengambil upaya pengetatan, dan hasilnya adalah permintaan luar negeri terhadap dolar yang lebih besar.

Alasan lain dari penguatan dolar AS adalah karena mata uang tersebut merupakan instrumen investasi klasik ketika dunia tengah dirundung kekhawatiran akan timbulnya resesi. Kondisi geopolitik yang tengah berlangsung semakin memoles daya tarik dolar. Euro kini tengah terpuruk karena kedekatan geografis Uni Eropa dengan zona perang di Ukraina, paparannya terhadap pasokan energi dari Rusia, dan prospek terjadinya krisis Eurozone baru. Ini mendorong euro ke arah paritas (alternatif nilai tukar mata uang antara dua negara) dolar AS untuk pertama kalinya semenjak berlakunya mata uang regional tersebut.

Sementara, pound sterling sedang terpukul oleh Brexit, terancam oleh referendum kedua terkait pemisahan Skotlandia dari Britania Raya, dan menghadapi potensi perang dagang dengan Uni Eropa terkait Protokol Irlandia Utara.

Terakhir, yen berasal dari perekonomian yang pelan-pelan mulai kehilangan pijakannya. Populasi Jepang terus menua dan negara tersebut masih tidak nyaman untuk membuka migrasi demi mendongkrak kapabilitas produksinya. Pelemahan yen juga merupakan harga yang harus dibayarkan Jepang karena terus menerus mempertahankan QE demi menjaga suku bunga utang pemerintah tetap rendah.

Sulit untuk memprediksi arah dolar AS ke depannya dengan begitu banyaknya dinamika dalam perekonomian dunia. Namun, kami mencurigai inflasi yang persisten akan memaksa AS untuk terus menaikkan suku bunganya. Hal ini, dikombinasikan dengan guncangan geopolitik akibat perang dan default utang luar negeri, akan terus membuat dolar AS makin tinggi. Dolar AS yang kuat adalah respons terhadap periode tak bersahabat dalam situasi perekonomian dunia.