À la COP26 de Glasgow, la transition énergétique et la sortie des énergies fossiles ont été au cœur des débats. Les enjeux agricoles n’ont guère été abordés.

La hausse des prix des matières agricoles rappelle pourtant combien réchauffement climatique, résilience agricole et sécurité alimentaire sont liés.

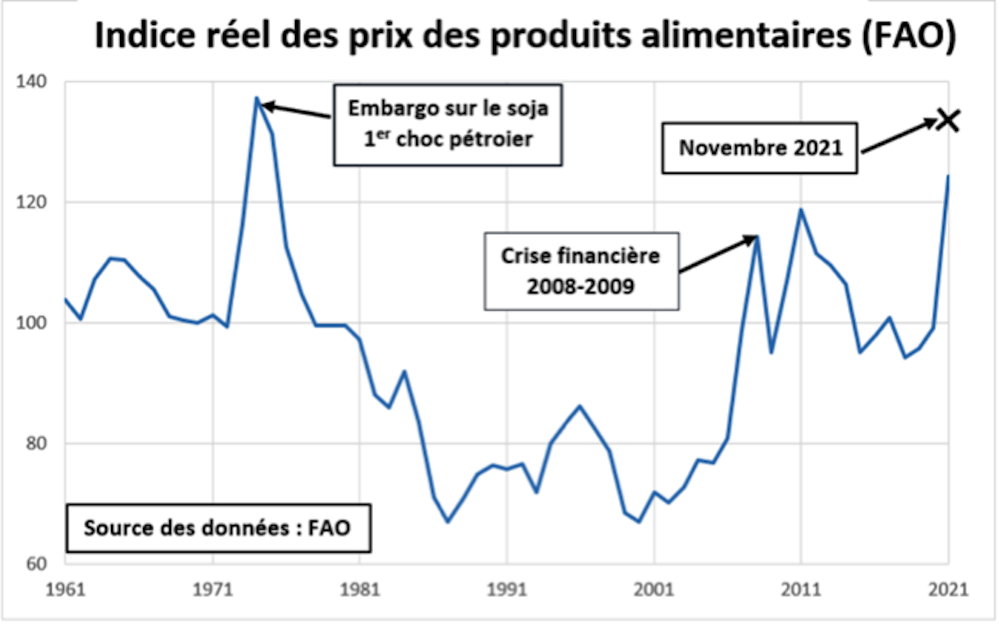

Des prix agricoles proches de leurs plus hauts historiques

La FAO, l’organisation onusienne en charge des questions agricoles et alimentaires, publie chaque mois un indice du prix des denrées agricoles assurant l’alimentation de base. Depuis un an, cet indice ne cesse de grimper.

En novembre 2021, l’indice a encore progressé de 1,2 % du fait de la poussée des céréales et des produits laitiers. Sur un an, les prix des oléagineux ont doublé. Ceux des céréales à paille (hors riz) sont proches de leurs plus hauts historiques. Le renchérissement des produits animaux est un peu moins marqué. Le riz, qui joue un rôle central dans les approvisionnements de l’Asie, échappe à la surchauffe des marchés agricoles. C’est une différence importante avec la précédente crise de 2008-2009.

Exprimé en pouvoir d’achat relativement aux biens industriels, le prix de ces matières agricoles a dépassé les pics atteints au lendemain de la crise financière de 2008-2009. Il s’approche de son plus haut historique, atteint lors de la crise de 1973 lorsque les États-Unis avaient imposé leur embargo sur le soja et l’OPEP celui sur le pétrole.

Peu d’observateurs s’attendent aujourd’hui à un reflux rapide des tensions sur ces marchés. Dans son dernier bilan sur les perspectives des marchés agricoles, la FAO n’anticipe pas de reconstitution rapide des stocks. Elle souligne également que les prix agricoles continueront de subir l’influence du renchérissement des prix de l’énergie.

Perturbations climatiques et redémarrage chinois

Côté offre, les perturbations climatiques ont tendance à se multiplier avec le réchauffement global. Elles ont touché cette année très sévèrement les récoltes au Canada, dans l’Ouest américain, au Brésil et en Russie.

Les difficultés logistiques perturbent de nombreux circuits d’approvisionnement et accroissent les pertes de récolte. Le prix de l’énergie se répercute sur les coûts de production agricole (engrais et machinisme principalement).

Côté demande, le regain d’activité plus rapide qu’anticipé dans les pays émergents dope la demande. Les besoins sont considérables en Chine, qui cherche notamment à reconstituer son cheptel porcin décimé entre 2018 et 2020 par l’épidémie de peste porcine. La demande pour les grains et tourteaux nourrissant le bétail est très forte.

Un autre facteur tirant la demande concerne la désorganisation des circuits alimentaires locaux provoquée par la crise du Covid dans nombre de pays moins avancés.

Ceux qui tirent leur épingle du jeu…

À court terme, les gagnants sont les producteurs et exportateurs des denrées agricoles de base et les grands opérateurs de négoce.

Côté producteurs figurent en premier lieu les exportateurs de grains (céréales et oléagineux) qui valorisent mieux leur récolte, à l’exception de ceux ayant subi de fortes pertes pour raisons climatiques. Le blé tendre exporté depuis le port de Rouen a par exemple franchi la barre historique des 300 €/t fin novembre avant de légèrement fléchir.

Comme la moisson a été bonne, cela permet de reconstituer les trésoreries des céréaliers après quelques campagnes difficiles. L’Indonésie double ses recettes d’exportation d’huile de palme, mais pas la Malaisie où les règles sanitaires anti-Covid ont bloqué la main-d’œuvre et fait chuter la récolte. Les gros exportateurs de viande et de produits laitiers (Brésil, Argentine et Nouvelle-Zélande, à titre principal) tirent également leur épingle du jeu, ainsi que ceux de sucre.

Les produits tropicaux (café, thé, cacao) qui ne figurent pas dans l’indice FAO des produits de base ont connu depuis un an une hausse de même ordre de grandeur. Les producteurs des pays concernés travaillant pour l’exportation ont également bénéficié de la remontée des cours. Ils ne constituent toutefois qu’une minorité des agriculteurs des pays moins avancés sur le plan économique.

Le commerce mondial de produits agricoles est dominé par quatre compagnies de négoce – ADM, Bunge, Cargill et Louis Dreyfus – qui sont toutes plus que centenaires. Rompues aux arbitrages entre marchés, elles tirent profit de ces tensions multiformes sur les prix. Signe qui ne trompe pas, les cours boursiers de celles qui sont cotées (ADM et Bunge) ont plus que doublé en un an.

… et ceux qui subissent

Les perdants se trouvent du côté des consommateurs ou des producteurs qui n’ont pas eu accès aux marchés pour mieux valoriser leurs produits.

Dans les pays riches, la tension sur les denrées agricoles de base n’a que modérément impacté les budgets des ménages. En France, l’Insee a certes relevé une certaine accélération des prix de produits frais au détail (hausse de l’ordre de 7 % sur un an), mais pas sur les autres produits. Cela pourrait changer dans les prochains mois, avec la hausse annoncée du prix de la baguette.

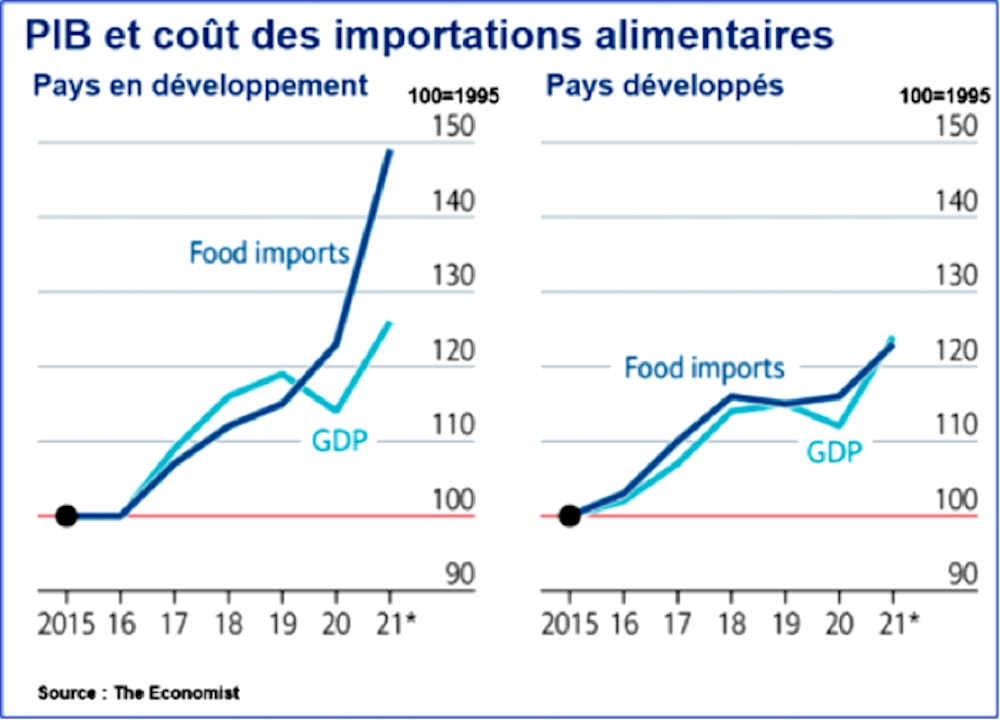

Il en va tout autrement dans les pays moins avancés où l’alimentation représente une composante bien plus importante du budget des familles. Dans ces pays, la « facture alimentaire » importée s’est accrue bien plus rapidement que le PIB. Au plan macroéconomique cela a fragilisé leur balance commerciale. Le choc des prix importés a lourdement frappé les ménages. Il aggrave l’insécurité alimentaire.

Menaces sur la sécurité alimentaire

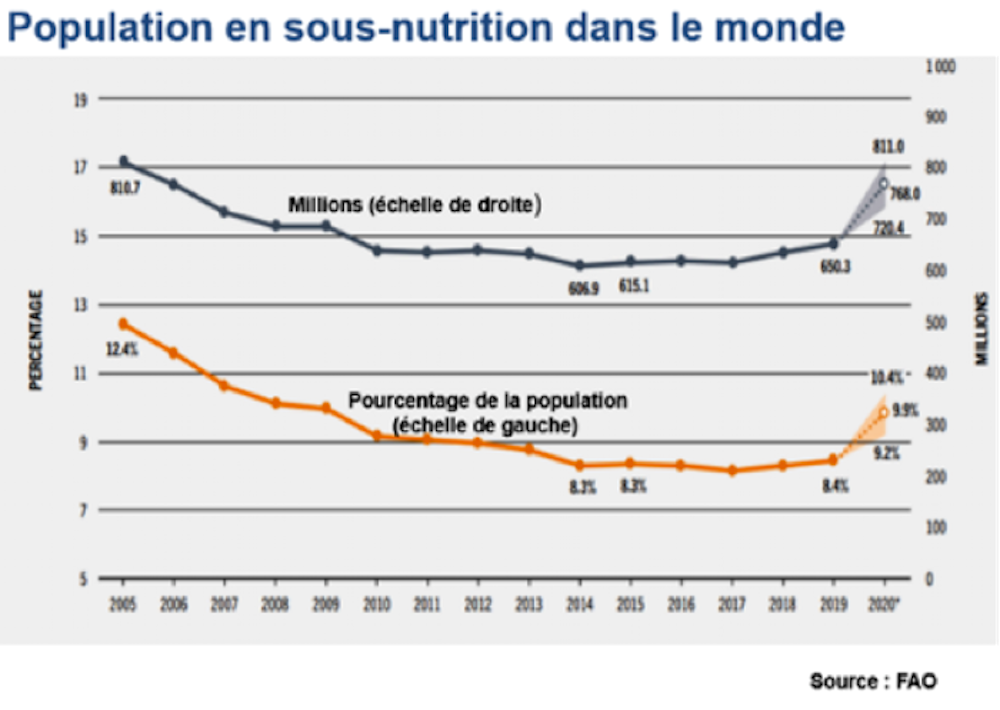

D’après le dispositif de suivi de la FAO, d’importants progrès ont été obtenus dans la lutte contre la faim dans le monde. En 1970, la sous-nutrition affectait un tiers de la population mondiale. En 1990, cette proportion était ramenée à 20 % pour passer en dessous de 10 % vers 2010.

Depuis 10 ans, ces progrès sont interrompus. La FAO a observé une lente remontée du nombre de personnes souffrant de la faim à partir de 2015. Le déclenchement du Covid a aggravé les choses. En 2020, le nombre de personnes affectées par le fléau est probablement remonté aux alentours de 800 millions de personnes.

La tension sur les prix agricoles intervient ainsi dans un contexte déjà fortement fragilisé par la pandémie. Elle affecte en premier lieu les budgets des familles vivant dans les villes ou leurs périphéries. L’essentiel de la nourriture y est acheté sur des marchés où les hausses peuvent être amplifiées par des intermédiaires en situation de position dominante.

Dans les pays moins avancés, les pires foyers de sous-nutrition ne se trouvent pas dans les villes, mais dans le monde rural. Contrairement à une opinion commune, la hausse des prix des produits agricoles de base ne rééquilibre que marginalement la distribution des revenus au profit des campagnes. Elle contribue au contraire à y aggraver l’insécurité alimentaire.

Comme l’a analysé la FAO lors de la précédente crise de 2008–2009, la majorité des familles vivant hors des villes sont en effet devenu acheteuses nettes de produits agricoles. Leurs revenus monétaires sont généralement très faibles. Le renchérissement des cours agricoles affecte lourdement leur capacité d’achat.

Un autre paramètre important concerne les structures de production agricole. Si les exploitations agricoles tournées vers le marché mondial bénéficient de la tension des marchés agricoles, ce n’est pas le cas de la grande majorité des agriculteurs. Approvisionnant des marchés locaux aux configurations multiples, ces agriculteurs ne touchent bien souvent que des miettes de la hausse des cours mondiaux. Quand ils touchent quelque chose !

Dans une note d’analyse, l’ONG de développement Agrisud observe ainsi de multiples cas où les prix obtenus par les producteurs en 2020 et 2021 sont laminés alors que les cours sont mieux orientés sur les marchés internationaux.

Comment faire face à court terme ?

Pour lutter contre la montée de l’insécurité alimentaire, il convient d’agir à court terme sur quatre leviers.

L’affaiblissement de la capacité financière des ménages les plus pauvres est la première cause de montée de l’insécurité alimentaire. Pour la contrer, il convient de distribuer du pouvoir d’achat sans contrepartie à ces ménages. Les conditions économiques et financières d’une telle redistribution ont été décrites par les économistes Esther Duflo et Abhijit Banerjee dans leur analyse plus globale des conséquences du Covid.

Simultanément, les pays exportateurs doivent éviter d’amplifier et de propager la crise en érigeant des barrières à l’exportation. N’oublions pas les précédents de 1973 – avec l’embargo US sur le soja –, de la crise de 2008-2009 avec le contingentement des exportations de riz par l’Inde et le Vietnam, qui rebondit en 2011-2012 avec celui de la Russie sur le blé.

Au sein des pays moins avancés, il convient de soutenir beaucoup mieux les producteurs vivriers travaillant sur de petites structures. C’est sur eux que repose la majorité des approvisionnements. Cela exige de rééquilibrer très vite les moyens du développement agricole bien trop concentrés sur les grandes exploitations agro-exportatrices. Une difficulté majeure tient à la grande dispersion de ces unités économiques de petite taille. Concrètement, les leviers d’action passent par le relais des regroupements de producteurs et la surveillance des circuits commerciaux.

L’une des conditions de réussite de ces actions locales est la protection des producteurs locaux contre la concurrence des produits issus des marchés internationaux. Ce type de compétition est intenable pour les petits producteurs. Comme l’indique l’agronome Marc Dufumier dans son ouvrage paru en 2020 De la Terre à l’assiette, les écarts de productivité du travail peuvent aller d’un à mille entre ces producteurs vivriers et leurs concurrents situés dans les grandes puissances agro-exportatrices.

Il est d’autant plus crucial de manier ces quatre leviers d’action à court terme que les contraintes résultant du réchauffement seront plus rudes demain.

L’incontournable variable du réchauffement climatique

Comme le rappelle le premier tome du 6° rapport d’évaluation du GIEC paru en août 2021, les impacts du réchauffement global vont se durcir pendant les trois prochaines décennies, quelle que soit la vitesse de réduction des émissions de gaz à effet de serre. Ces impacts fragilisent les producteurs agricoles.

Le réchauffement a des effets directs : il déplace vers les hautes latitudes les zones propices à la culture et à l’élevage, ce qui est globalement défavorable aux petits producteurs vivriers majoritairement situés plus près des tropiques.

Il a de multiples effets indirects, plus complexes à anticiper : la perturbation du régime des précipitations qui multiplie, ici les sécheresses, là-bas les inondations ; les changements de régime des fleuves ; la multiplication des évènements extrêmes ; la montée du niveau des mers qui exerce une pression redoutable sur les agricultures de deltas (avec notamment le phénomène de salinisation des sols).

A moyen et long terme, réussir la transformation agroécologique

Les méthodes d’adaptation pour accroître la résilience des systèmes agricoles et alimentaires ont fait l’objet d’un examen complet dans le rapport spécial du GIEC sur la Terre, paru en 2019.

Elles consistent à adopter des pratiques s’appuyant au maximum sur les cycles biologiques naturels qu’on peut regrouper sous le terme générique d’agroécologie : diversification des assolements, sélection locale des semences intégrant les contraintes du réchauffement, complémentarités entre cultures et élevages (engrais organiques), protection biologique contre les attaques des cultures et des troupeaux sans passer par les produits chimiques affaiblissant la biodiversité…

Dans les systèmes vivriers, ces méthodes permettent de réduire la dépendance aux intrants bien trop coûteux et généralement mal conçus pour ce type d’agriculture. Elles exigent en revanche un investissement plus lourd en capital humain et des structures de développement agricoles performantes qui font souvent défaut.

L’agroécologie doit également s’imposer dans les grandes exploitations qui ont su maîtriser des systèmes agro-industriels efficaces à court terme, mais dont le haut degré de spécialisation épuise les écosystèmes ce qui menace à terme les gains initiaux.

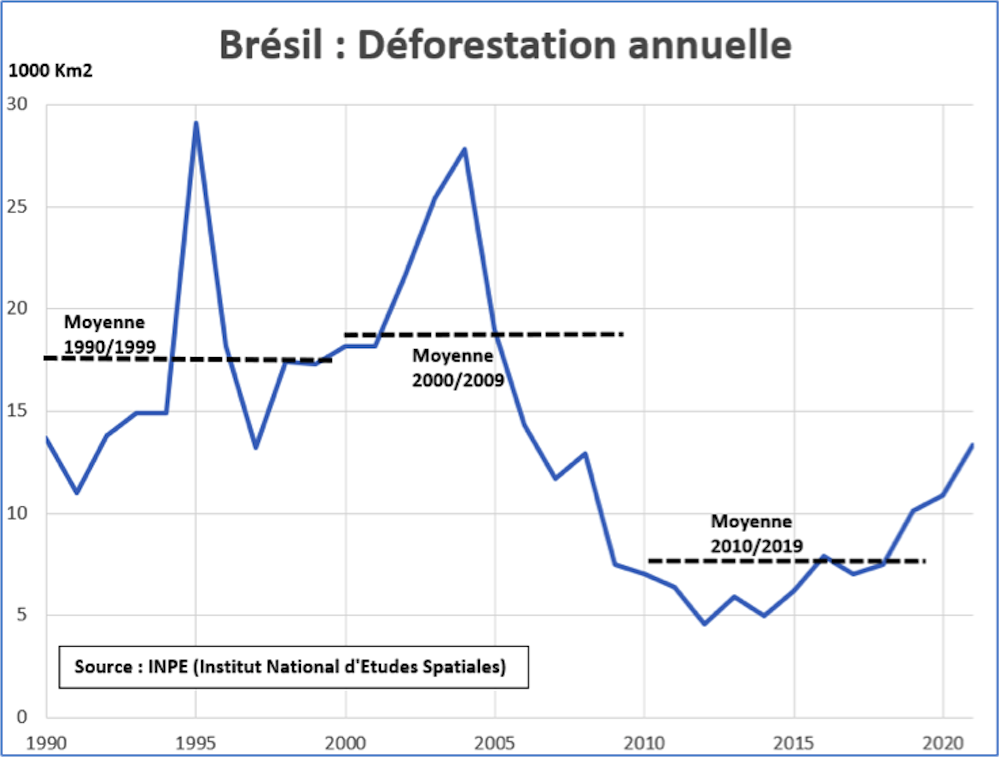

Les signaux se multiplient en ce sens : stagnation depuis deux décennies des rendements céréaliers en Europe de l’Ouest ; chute de la production au Canada que la position septentrionale ne protège plus contre les canicules (et l’invasion de nouveaux parasites) ; multiplication des accidents climatiques au Brésil, condamnant selon l’analyse de l’économiste Jean‑Yves Carfantan, la stratégie agro-exportatrice actuelle.

Cette bascule vers l’agroécologie est aussi une condition requise pour réduire les émissions du secteur agricole (méthane, protoxyde d’azote et rejets de CO2 liés à l’usage des sols). C’est notamment le cas du Brésil où le retour en force du lobby agro-industriel a déjà mangé depuis 2015, une partie des gains antérieurs obtenus dans la lutte contre la déforestation.

Ainsi, le climat va doublement contraindre l’ensemble des systèmes agricoles à muter vers l’agroécologie : pour résister au durcissement des effets du réchauffement ; pour réduire les émissions qui le provoquent. En opérant cette mutation, l’agriculture participera à la fois à l’adaptation et à l’atténuation du changement climatique.