Le 27 octobre 2019, on apprend que LVMH, numéro un mondial du luxe, serait intéressé par le rachat du groupe américain de joaillier Tiffany, sans pour autant que les négociations soient finalisées. Selon le Wall Street Journal, LVMH aurait proposé 14,5 milliards de dollars en cash, soit une prime de 21 % par rapport au dernier cours constaté.

Tiffany a confirmé le 28 octobre qu’elle avait reçu une offre non sollicitée de LVMH à 120 dollars par action et que, bien que les parties ne soient pas en discussion, elle examinait avec attention l’offre.

Un rééquilibrage géographique croisé

Aujourd’hui, LVMH est un groupe diversifié dans le monde du luxe qui réalise seulement 9 % de son chiffre d’affaires dans le secteur montres – joaillerie (4,1 milliards d’euros de chiffre d’affaires pour une marge opérationnelle de 703 millions d’euros) au travers des maisons Bulgari, Chaumet, Fred, Hublot, Tag Heuer et Zenith. La répartition géographique de son chiffre d’affaires montre une prépondérance de l’Asie (47 %), une forte présence en Europe (29 %) et une part relativement faible des États-Unis (9 % contre 24 % pour l’ensemble du groupe).

De son côté, Tiffany réalise plus de 91 % de son chiffre d’affaires (4,4 milliards de dollars) dans la joaillerie pour une marge opérationnelle (indicateur de performance économique calculé par le ratio résultat opérationnel/chiffre d’affaires) de 743 millions de dollars. Le groupe américain réalise plus de 41 % de son chiffre d’affaires aux États-Unis, 43 % en Asie-Pacifique et seulement 11 % en Europe.

Aussi, LVMH et Tiffany, avec des tailles et des marges similaires dans le secteur de la joaillerie, sont relativement complémentaires. Compte tenu des tensions commerciales et de la campagne anticorruption en Chine, LVMH pourrait minimiser ses risques et rééquilibrer géographiquement ses activités en direction des États-Unis, tandis que Tiffany pourrait accélérer sa pénétration en Europe et également réduire son exposition au risque asiatique.

Opportunités de croissance

Le principal concurrent de ces deux entreprises est le groupe suisse Richemont qui regroupe notamment les marques Cartier, Van Cleef & Arpel, Piaget ou Jaeger-LeCoultre.

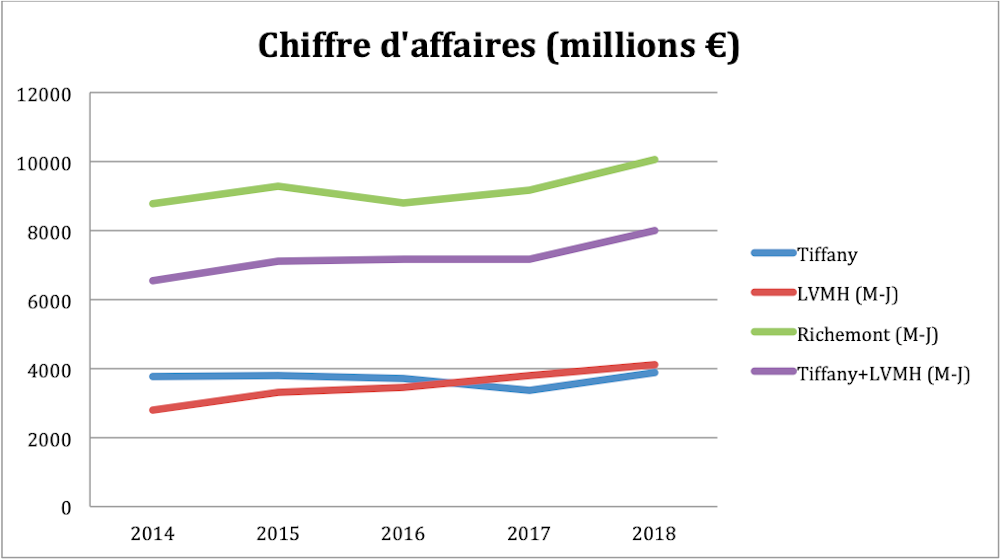

Pour apprécier les performances respectives des trois groupes, nous avons choisi de comparer les performances de Tiffany (ensemble du groupe) à celles du secteur montres-joaillerie de LVMH et de Richemont. En termes de chiffre d’affaires, on constate que LVMH a, sur la période 2014-2018, la plus forte croissance (+48,2 %) loin devant Richemont (+14,6 %) et Tiffany (+3,1 %). On peut donc imaginer qu’une fusion LVMH-Tiffany permettra de dynamiser l’entreprise américaine par la réplication des méthodes marketing de LVMH. Par ailleurs, on note que la fusion est également l’occasion de rééquilibrer les termes concurrentiels avec Richemont, avec des tailles qui seraient désormais similaires.

Tiffany, la belle endormie

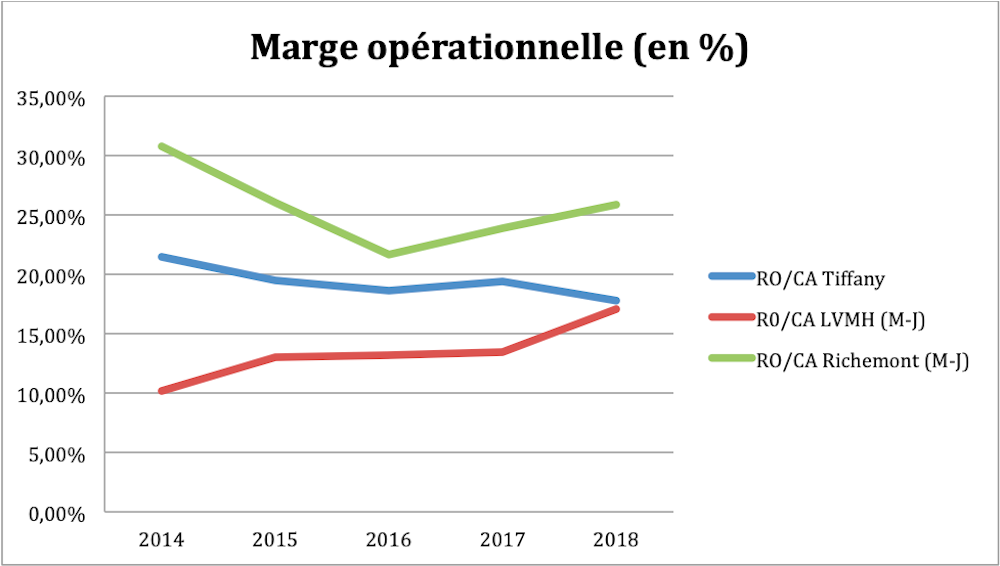

En termes de marge opérationnelle, le diagnostic est plus nuancé. Si LVMH a le taux de marge opérationnelle le plus faible, il est en progression constante au cours de la période 2014-2018 et rattrape celui de Tiffany qui se dégrade lentement. Pour autant, il demeure nettement plus faible que celui de Richemont.

Aussi, ce rapide panorama financier semble indiquer que Tiffany est une belle endormie qui ne demanderait qu’à briller de tous ses feux grâce au rachat par LVMH et les deux groupes semblent y avoir intérêt.

Un rachat incertain

Reste qu’un rachat c’est aussi une question de prix. Or alors que l’action de Tiffany cotait 98,55 dollars le vendredi 25 octobre, son cours a brutalement augmenté à 129,72 dollars le lundi 28 octobre, soit très au-delà de l’offre à 120 dollars de LVMH, pour une capitalisation boursière à 15,7 milliards de dollars. En termes de multiple, cela valorise Tiffany à 15,5 fois son EBITDA (bénéfice avant intérêts, impôts, dépréciation et amortissement), c’est-à-dire un niveau très élevé de valorisation. En comparaison, au 28 octobre, LVMH était valorisé à 16,1 fois son EBITDA et Richemont 14,2 fois.

Il n’y aura donc pas d’effet d’aubaine pour LVMH qui devra sans doute relever son offre, si toutefois la société persistait dans ses intentions et souhaitait, pour paraphraser Truman Capote prendre son « petit déjeuner chez Tiffany ».