De septembre 2019 à décembre 2021, la Banque centrale européenne (BCE), par le biais des banques centrales nationales, a octroyé aux banques 10 séries de prêts dits TLTRO 3 (Targeted Longer-Term Refinancing Operations, ou opérations ciblées de refinancement de long terme) pour un montant total de 2339 milliards d’euros.

Ce sont des séries de prêts à 3 ans dont la maturité s’échelonne de septembre 2022 à décembre 2024. Si elles le souhaitent, les banques ont la possibilité, tous les 3 mois, de procéder à des remboursements précoces, mais elles ont très peu utilisé cette possibilité jusqu’à présent. L’encours total est encore de 2263 milliards d’euros.

Taux négatifs

Le taux à payer par les banques sur ces emprunts à l’Eurosystème, qui regroupe la BCE et les banques centrales nationales des États membres de la zone euro, est fonction de la quantité de prêts éligibles qu’elles octroient au secteur privé. Jusqu’au 23 juin 2022, le meilleur taux possible sur les TLTRO 3, pour les banques qui maintiennent leur quantité de prêts au-dessus d’une certaine limite, a été de -1 %.

Ce meilleur taux négatif possible représentait ainsi une énorme subvention aux banques, payées pour emprunter à l’Eurosystème. Tout récemment, il impliquait une recette maximum mensuelle de 1832 millions d’euros pour les banques de la zone euro, sous l’hypothèse que toutes peuvent bénéficier du meilleur taux. Cette recette excédait le coût mensuel estimé à 1499 millions d’euros, pour les banques de la zone euro, du taux négatif de -0,5 % sur la facilité de dépôt et leurs réserves excédentaires en compte courant, après déduction par le système de « tiering » de l’excédent de liquidité non soumis au taux négatif. Il y avait ainsi un gain net pour les banques.

À partir du 24 juin 2022, le meilleur taux possible sur les prêts TLTRO 3 est la moyenne du taux de la facilité de dépôt, c’est-à-dire le taux d’intérêt fixé par la banque centrale auquel elle rémunère les dépôts des banques et établissements financiers placés chez elle, depuis leur émission jusqu’à leur maturité. Ce taux est différent pour chacune des 10 séries puisque leurs dates d’émission et de maturité diffèrent.

Gain net certain

Ce meilleur taux est donc encore inconnu puisque, s’il est partiellement fonction du taux passé déjà connu de la facilité de dépôt, il va dépendre aussi de son évolution future. Pour chaque série de prêts TLTRO 3, il convient donc d’estimer le meilleur taux possible sur base d’hypothèses sur la trajectoire que la BCE va décider pour le taux de la facilité de dépôt.

Nos simulations considèrent d’une part un scénario de resserrement léger de la politique monétaire, et d’autre part un scénario de resserrement fort.

Le scénario de resserrement léger suppose des décisions d’augmentations successives du taux de la facilité de dépôt à partir de la réunion de juillet 2022, pour arriver à 0,75 % en décembre 2022, et rester là jusqu’en décembre 2024. Le 21 juillet, un premier palier a été franchi avec une hausse, supérieure aux attentes, de 0,5 point.

Read more: Fed et BCE : deux rythmes mais une même stratégie contre l’inflation

Le scénario de resserrement fort suppose qu’ensuite la BCE déciderait encore d’augmentations supplémentaires successives du taux de la facilité de dépôt lors des réunions suivantes, pour arriver à 2 % en juin 2023, et rester là jusqu’en décembre 2024.

Nos simulations montrent que, quel que soit le scénario, pour chaque série de prêts TLTRO, le meilleur taux possible à payer, entre juillet 2022 et la date de maturité, reste inférieur à la moyenne du taux de la facilité de dépôt sur la même période. Les banques de la zone euro ont donc intérêt à garder leurs emprunts TLTRO 3 jusqu’à leur maturité, et les investir simplement sur la facilité de dépôt de la BCE, pour bénéficier d’un gain net certain.

[Près de 70 000 lecteurs font confiance à la newsletter de The Conversation pour mieux comprendre les grands enjeux du monde. Abonnez-vous aujourd'hui]

Jusqu’à 21 milliards d’euros en plus

Les simulations permettent de calculer les résultats d’une telle stratégie.

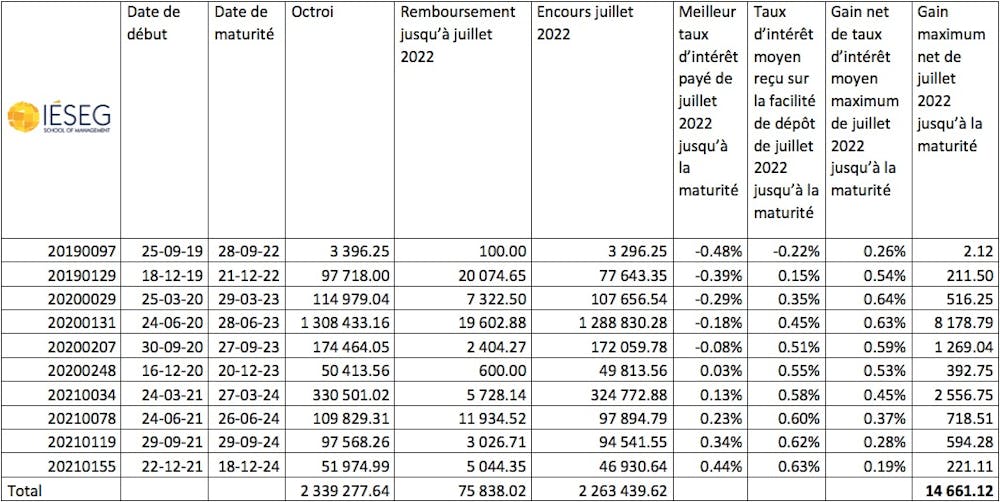

Sous les hypothèses du scénario de resserrement léger, la différence entre le meilleur taux possible sur les TLTRO 3 et la moyenne du taux de la facilité de dépôt, entre juillet 2022 et la maturité, excède 0,6 % pour certaines séries. Au total, pour toutes les séries, de juillet 2022 à décembre 2024, les banques de la zone euro pourraient dégager un gain net maximum de 14,661 milliards d’euros.

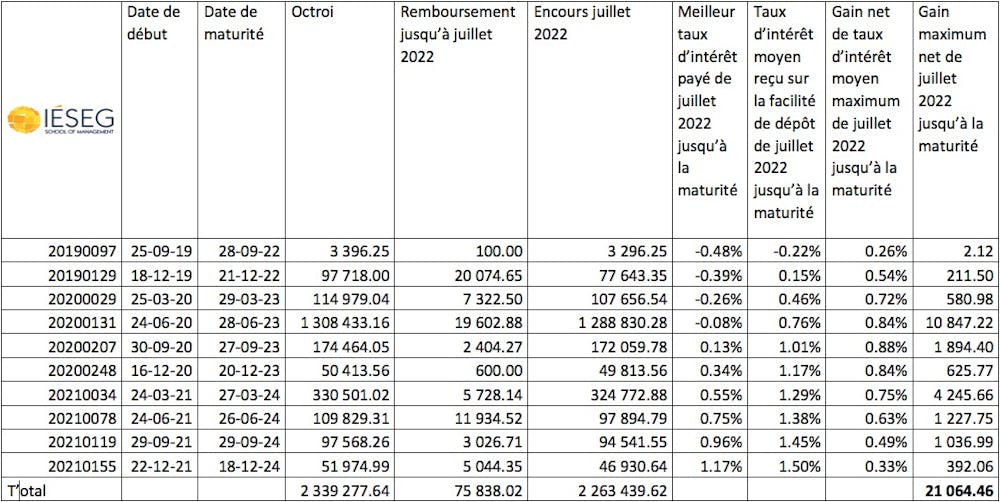

Sous les hypothèses du scénario de resserrement fort, la différence entre le meilleur taux possible sur les TLTRO 3 et la moyenne du taux de la facilité de dépôt, entre juillet 2022 et la maturité, excède 0,8 % pour certaines séries. Au total, pour toutes les séries, de juillet 2022 à décembre 2024, les banques pourraient dégager un gain net maximum de 21,064 milliards d’euros.

Ces résultats sont détaillés sur les tableaux qui suivent.

Scénario d’un resserrement léger : Gain net maximum en millions d’euros pour les banques de la zone euro si elles conservent leurs emprunts TLTRO jusqu’à leur maturité et les investissent sur la facilité de dépôt

Scénario d’un resserrement fort : Gain net maximum en millions d’euros pour les banques de la zone euro si elles conservent leurs emprunts TLTRO jusqu’à leur maturité et les investissent sur la facilité de dépôt