Cet article s’appuie sur le travail de recherche de Souad Brinette et Sabrina Khemiri « Identifying the determinants of corporate venture capital strategy : evidence from French firms », à paraître dans la revue « International Journal of entrepreneurship and Small business » (2019).

Dans un environnement de plus en plus compétitif, les grands groups se tournent vers le financement des startups de leur écosystème pour renforcer leur capacité d’innovation. Cette démarche connue sous le nom de capital risque industriel (CRI), ou corporate venture capital (CVC) en anglais, est une stratégie entrepreneuriale, menée à l’extérieur des grands groupes, qui consiste à créer des fonds d’investissement pour financer des startups innovantes.

Aujourd’hui, cet engagement dans le capital-risque ne cesse d’augmenter. En 2015, 40 % des entreprises du CAC 40 possédaient des fonds de capital-risque. En 2016, l’investissement dans le CRI a atteint 2,7 milliards d’euros contre 1,5 milliard d’euros en 2015 et seulement 289 millions d’euros en 2013. Cette augmentation a été favorisée par le dispositif d’incitation fiscale adopté en septembre 2016 qui permet notamment aux grands groupes d’amortir sur une durée de cinq ans le montant de leurs prises de participation au capital de startups et de réduire par conséquent leur impôt.

Dans cette même optique, Marc Rennard, CEO d’Orange Digital Ventures, le fonds créé par Orange, a déclaré que :

« L’année 2017 avait confirmé le dynamisme des CVCs européens, et français en particulier, avec une croissance de 38 % du nombre de transactions. C’est une manifestation claire de l’intérêt soutenu que portent les grands groupes aux startups, acteurs clefs de l’innovation ».

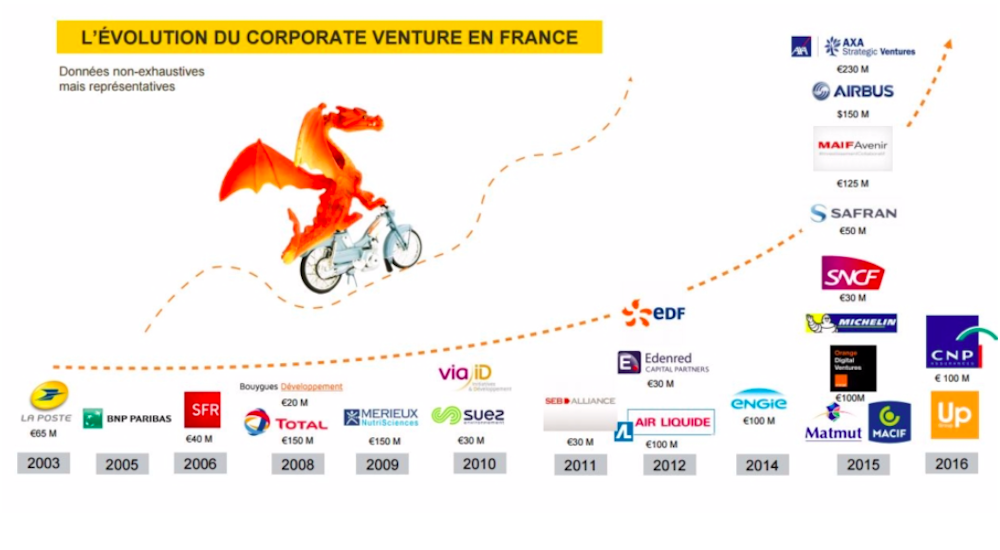

Il faut également souligner que le capital risque industriel est plus générateur d’innovations que les modèles traditionnels de joint-venture (partenariat) (Chemmanur et coll., 2014). De nombreux groupes français l’ont bien compris, à l’image de Bouygues, Total, Airbus, Engie, ou encore Air Liquide, qui ont tous créé leur fonds de capital-risque.

Le CRI dépend des ressources spécifiques des entreprises

Notre étude est menée sur un échantillon composé de toutes les entreprises françaises du SBF 120 qui ont mené une stratégie de capital risque industriel entre 2000 et 2017. L’échantillon a été constitué manuellement à partir des rapports d’activité, des rapports de Deloitte et des sites Internet de Chausson Finance, de Bpifrance et de l’Association française des investisseurs pour la croissance (AFIC). Les données financières ont été recueillies à partir des bases Thomson One Banker et Bloomberg.

L’objectif de l’étude était de pouvoir identifier les caractéristiques des entreprises ayant mené une stratégie de capital risque industriel. Il en ressort notamment que les opérations de CRI dépendent des ressources spécifiques dont disposent les entreprises – - notamment cognitives –, de leur performance, de la disponibilité de leurs ressources, et de leur niveau d’endettement :

Des entreprises disposant d’importantes ressources cognitives

Les grands groupes qui se lancent dans des opérations disposent généralement d’importantes ressources cognitives telles que les compétences et les connaissances spécifiques, le savoir-faire des managers, la bonne réputation et l’image de marque de l’entreprise. Ces connaissances vont en effet leur permettre d’identifier la meilleure approche de création de valeur en investissant dans les startups soigneusement sélectionnées pour stimuler l’innovation et donc se forger des avantages concurrentiels.

Des entreprises performantes

Les entreprises qui mènent des stratégies de CRI sont généralement performantes car ce sont les plus capables à supporter les coûts liés au CRI. À noter aussi : investir dans des startups innovantes minimise les éventuels conflits d’intérêts entre les managers et les actionnaires au sujet des ressources excédentaires (free cash-flow, flux de trésorerie disponible).

Des entreprises peu endettées

Nous avons également relevé que les grands groupes les moins endettés sont ceux qui investissent le plus dans les jeunes entreprises innovantes. Un niveau d’endettement faible signifie en effet que l’entreprise dispose d’une bonne flexibilité financière lui permettant d’investir dans l’innovation.

Apprendre d’autres expériences

Les résultats de notre étude constituent des orientations générales pour les managers ayant l’intention d’adopter une stratégie de CRI. Les managers peuvent, ainsi, observer si leurs entreprises ont les mêmes caractéristiques que leurs homologues et évaluer au préalable leur capacité à se lancer dans des opérations de CRI.

Il serait ainsi bénéfique pour les managers d’apprendre des expériences d’autres entreprises ayant fait du CRI dans divers secteurs d’activité, notamment les secteurs de software (Dassault Systèmes), de la chimie (Solvay et Saint-Gobain), de l’énergie (Alstom, Suez Environnement, Total, et Veolia Environment), et de télécommunications (Bouygues Telecom, Orange, SFR, et Nokia).