Au cours des années 1990, l’Italie, comme la Suède et la Pologne, a mis en place le système notionnel à cotisations définies : d’une part, le régime continue à être financé par répartition (le paiement des pensions est assuré par les cotisations sociales des travailleurs actuels) ; d’autre part, un compte virtuel est établi pour chaque travailleur, sur lequel s’accumulent ses cotisations sociales, avec un rendement – comptabilisé annuellement sur le solde – égal à la croissance moyenne du PIB sur les cinq dernières années.

Au moment de la retraite, le capital notionnel de chaque individu est converti en pension, multipliée par des coefficients dépendant de l’âge à la liquidation et reflétant l’espérance de vie à la retraite, révisés tous les deux ans. Partir à la retraite avec un capital constitué de 200 000 euros donnerait ainsi droit à une pension mensuelle de 760 euros à 63 ans et de 862 euros à 67 ans.

Le taux de cotisation est de 33 % pour les employés (les deux tiers sont payés par l’entreprise) ; pour les travailleurs indépendants et autres catégories, les cotisations convergent vers le même taux. En 1995, l’âge de départ à la retraite était librement fixé entre 57 et 65 ans. Toutefois, ces seuils ont été progressivement relevés et indexés sur l’espérance de vie.

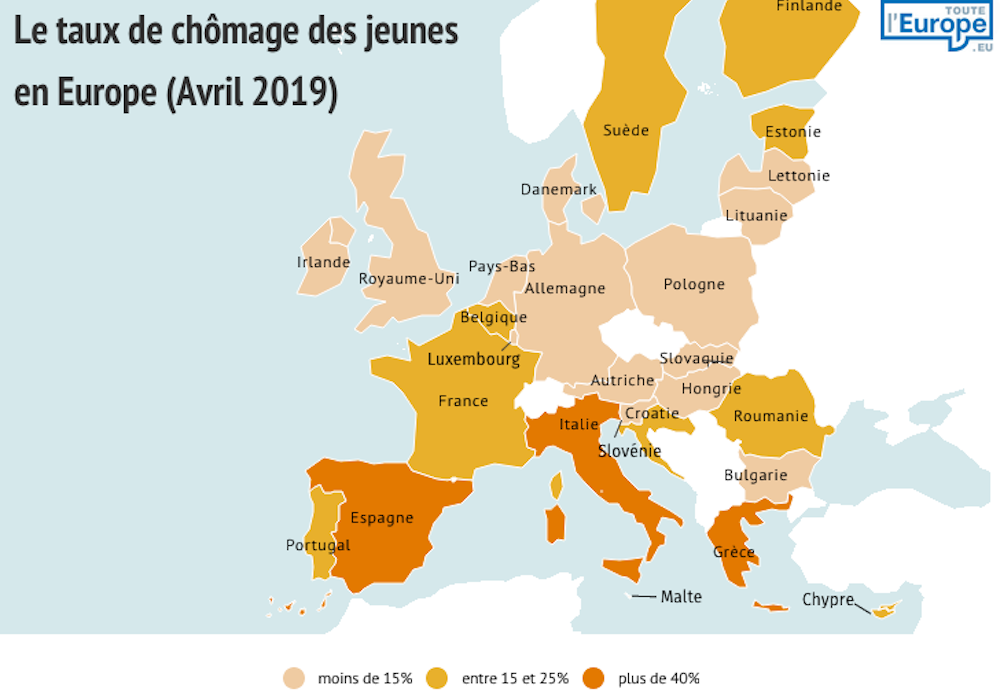

Effets sur l’emploi des jeunes

En plus du régime public, des fonds de pension privés complémentaires à prestations définies ont été mis en place. Ils sont financés essentiellement par le TFR (trattamento di fine rapporto ou indemnités de fin de contrat), un élément de salaire différé équivalent à 6,91 % du salaire annuel des Italiens. Environ 30 % des actifs sont actuellement inscrits dans un fonds de pension, bien que les rendements soient décevants et les coûts assez élevés.

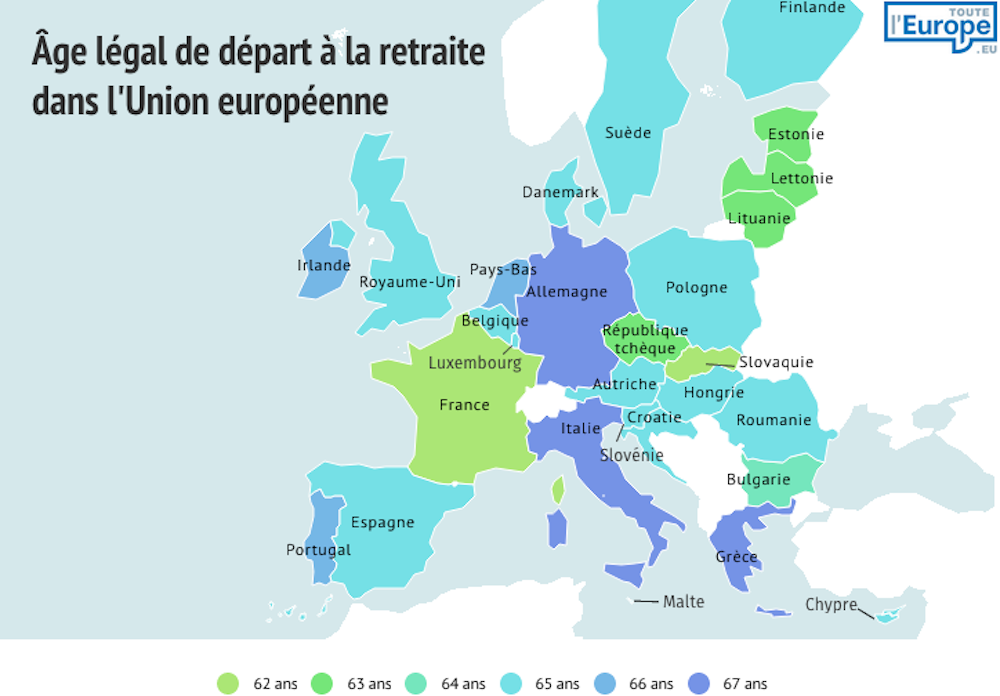

La dépense publique au titre des retraites est d’autant plus élevée que le vieillissement de la population pose un sérieux problème en Italie. À cela s’ajoutent la stagnation des salaires, une économie souterraine importante et l’expansion des emplois précaires. En conséquence, malgré les réformes, la pression financière sur le régime de retraite n’a pas cessé et l’intervention vigoureuse mise en œuvre en Italie à la suite de la crise des finances publiques en 2011 a fait passer à 66 ans l’âge de départ à la retraite (il est de 67 ans actuellement) avec très peu de possibilités de retraites anticipées.

De ce fait, un grand nombre de travailleurs âgés sont encore en activité, ce qui empêche les entreprises de les remplacer par une main-d’œuvre plus jeune, moins coûteuse et plus qualifiée, avec des effets sur le chômage des jeunes dont le taux est l’un des plus élevés en Europe, ainsi que sur la productivité et le coût du travail.

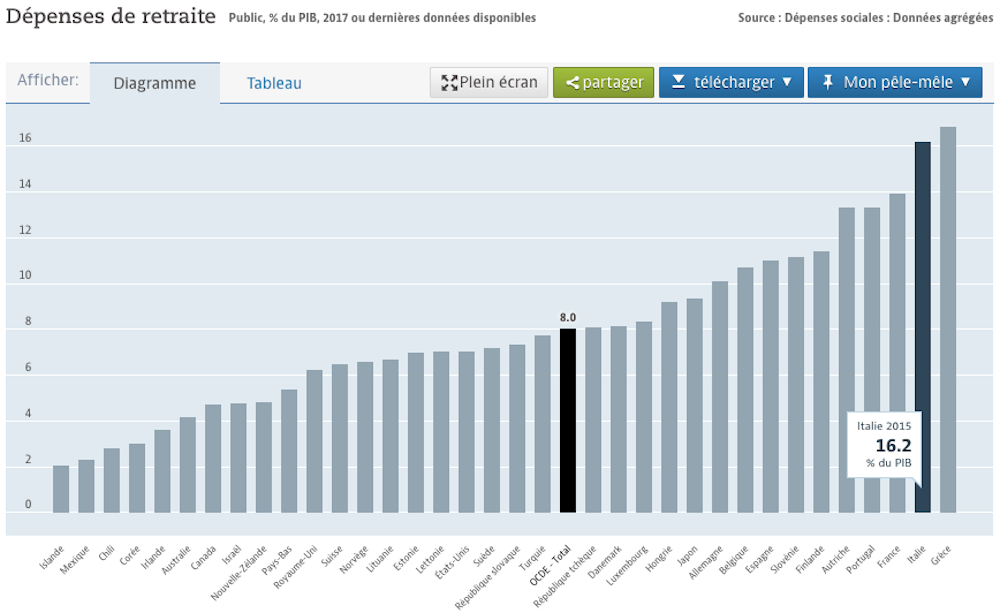

Il a fallu imaginer des interventions ponctuelles et coûteuses pour accroître les possibilités de retraite anticipée, ce qui a mis en péril les règles du régime de retraite. En l’absence de véritable reprise économique, les dépenses de retraite ont atteint selon l’OCDE 16,2 % du PIB en 2017, le deuxième taux le plus élevé de l’Union européenne.`

Bien qu’en Italie la question des retraites ait été traitée en temps voulu, avec la volonté explicite (comme en France) de sauvegarder et renforcer l’offre publique tout en harmonisant les différents régimes, des problèmes se posent encore et de nouvelles interventions sont nécessaires. Quelques points méritent d’être soulignés, car ils pourraient s’avérer utiles dans le débat français actuel.

Un régime mal adapté au contexte

Tout d’abord, le régime de retraite ne peut être sorti d’un cadre économique plus large. En l’absence d’une dynamique démographique, économique, professionnelle et salariale équilibrée, aucun des deux systèmes, par capitalisation ou par répartition, ne survivra. Promouvoir l’investissement et une croissance économique durable avec un taux d’emploi et des salaires élevés serait sans nul doute la meilleure stratégie, quel que soit le cadre.

En outre, la réduction constante de la part du PIB consacrée au travail et la persistance du chômage laissent croire que l’objectif originel (un financement total du système par les cotisations sociales) n’est pas réaliste. Plutôt que d’imposer des cotisations élevées sur des salaires ou de diminuer les prestations, il serait plus judicieux de remplacer partiellement les cotisations salariales par des fonds issus de l’élargissement de l’assiette fiscale (impôt sur la fortune, spéculation financière, etc.).

Ces considérations sont également valables pour la France, où il est prévu que la part des dépenses dans le PIB soit globalement constante à l’avenir (plus ou moins 15 % à l’horizon 2050). Cependant, les recettes attendues risquent d’entraver la viabilité de cette solution.

Le nouveau système italien apparaît comme une alternative valable au système traditionnel de prestations définies, dès lors qu’il s’applique aux salariés traditionnels dont les salaires et les cotisations sont élevés et les carrières, longues et ininterrompues. Tout ceci ne correspond plus vraiment au marché du travail actuel. Différents outils sont également nécessaires pour garantir des retraites adéquates au segment le plus faible du marché de l’emploi, tels que la garantie d’un cumul minimum par année de cotisation, les cotisations imputées, la possibilité de cumuler les pensions versées au titre de l’assistance sociale et de la sécurité sociale.

Un déplacement du risque macroéconomique

Alors que le projet du gouvernement français et son principe d’universalité vise spécifiquement les profils « atypiques » (qui le sont de moins en moins), la protection accrue de ces travailleurs dépendra des détails encore inconnus de la réforme. S’il est vrai qu’en ce sens, la proposition d’une pension universelle minimum de 1 000 euros par mois est rassurante, le simple cumul de points pour les emplois temporaires et mal payés ne garantit pas que les cotisations seront suffisantes pour une pension équitable au-delà du minimum social.

L’expérience italienne met également en lumière un autre point critique du projet du gouvernement français : la tendance à déplacer le risque macroéconomique sur les individus.

En Italie, afin de garantir la viabilité des finances publiques, le rendement des cotisations est indexé sur la croissance passée du PIB. En liant la valeur du point à la viabilité à moyen terme, le gouvernement français semble avoir en tête un mécanisme similaire, qui ferait peser les risques économiques, démographiques et financiers sur les individus plutôt que sur la collectivité.

Comme on l’apprend en première année de microéconomie, les assurances améliorent l’efficacité en permettant la mutualisation du risque. Si on laisse le risque peser sur les épaules des travailleurs, l’efficacité de l’assurance collective est entravée. Le développement des régimes de pension complémentaire n’atténuera pas le problème dans la mesure où tous les fonds de pension appliquent aujourd’hui le principe de la cotisation définie pour éviter toute responsabilité en cas de mauvais rendement des systèmes privés d’épargne retraite.

Enfin, on relèvera une contradiction : alors qu’en 1995 l’Italie adoptait un modèle qui devait laisser la liberté aux salariés de partir en retraite à n’importe quel âge (la retraite étant calculée selon un principe actuariellement équitable), elle en est venue à imposer, en 2011, l’un des âges minimaux de départ à la retraite les plus élevés au monde, ce qui s’explique par le besoin de réduire immédiatement les dépenses.

En effet, l’augmentation permanente de l’âge de la retraite autorise une réduction brutale et non négligeable des dépenses liées à la retraite, quoiqu’avec des coûts substantiels assumés par les familles et les entreprises. Introduire un système dans lequel les considérations de stabilité financière sont susceptibles d’altérer fortement la liberté du travailleur modifie fondamentalement l’approche actuarielle de la réforme des retraites.

En ce sens, l’approche initiale du gouvernement français, qui prétendait n’avoir aucun problème de stabilité financière en tête au moment où il a proposé sa réforme, semblait plus justifiée que le glissement ultérieur vers la viabilité. La lettre envoyée par Édouard Philippe aux partenaires sociaux annonçant le retrait temporaire de l’âge pivot est donc révélatrice, dans la mesure où le premier ministre a explicitement lié ce retrait à d’autres moyens de garantir la viabilité.

En conclusion, l’expérience italienne semble offrir de bonnes indications sur les écueils que présente le projet français. Ce sont les points principaux qui devraient être abordés dans les mois qui viennent.

Article co-écrit avec Angelo Marano, économiste, et traduit de l’anglais par Catherine Biros pour Fast ForWord.