Les intelligences artificielles (IA) prennent de plus en plus de place dans la relation client du secteur bancaire : déjà actives dans la lutte antifraude et l’analyse des mails entrants, permettant au passage de réduire les coûts grâce à l’automatisation des tâches, elles sont désormais en passe de compléter voire remplacer les conseillers traditionnels, en permettant de mieux et plus rapidement comprendre et répondre aux besoins des clients.

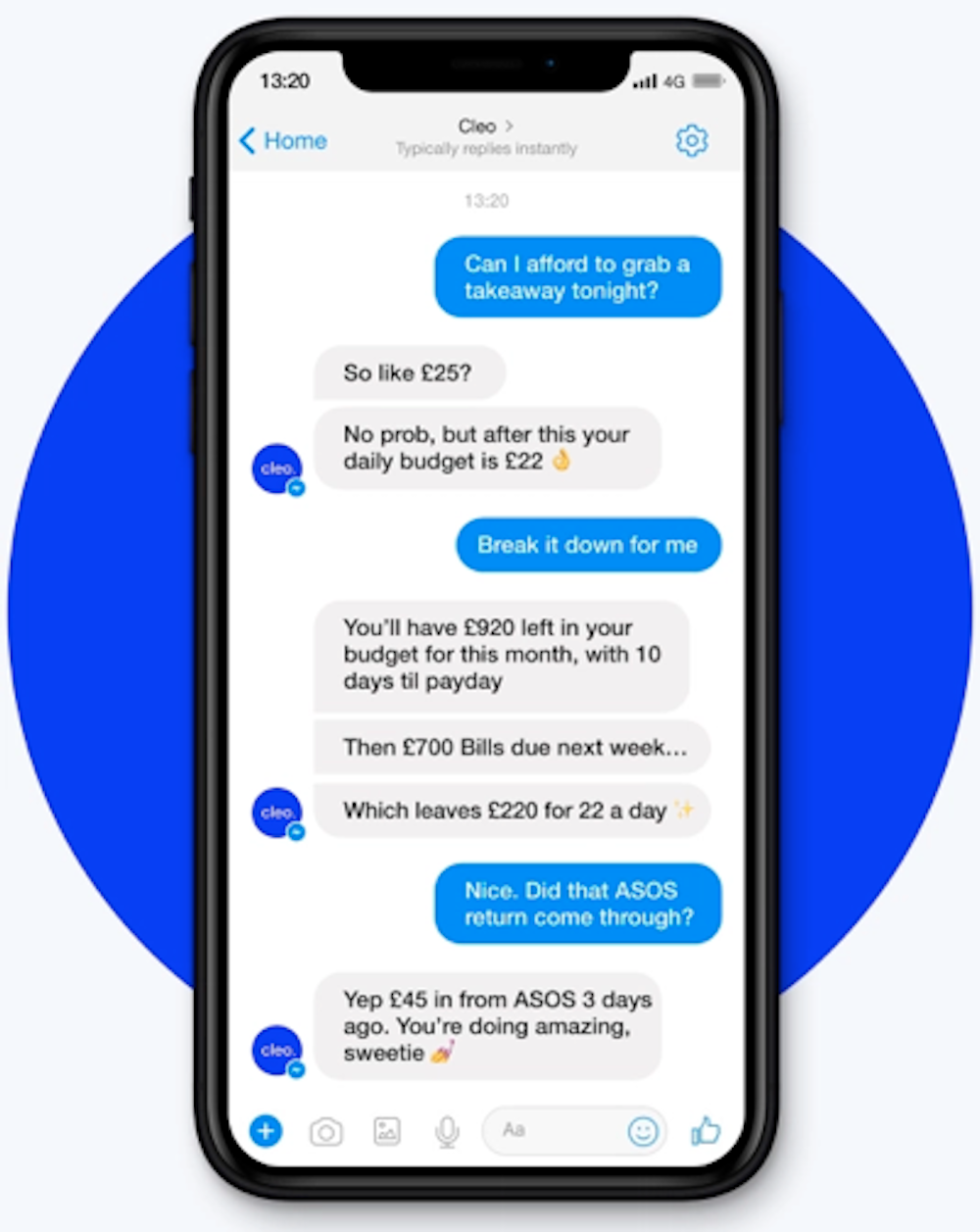

Deux types d’intelligences artificielles commencent à être déployés : d’une part, les robots ou hologrammes qui peuvent être placés dans les agences bancaires. D’autre part, les agents conversationnels ou chatbots, qui sont des programmes informatiques capables de simuler une conversation avec des humains par échange vocal ou textuel, disponible sur les sites d’e-banking ou les applications téléchargées sur les smartphones.

Ces deux formes d’IA sont capables de simuler une conversation avec des humains par échange vocal ou textuel. Ils utilisent à l’origine des bibliothèques de questions et réponses, et les progrès de l’intelligence artificielle leur permettent de plus en plus « d’analyser », « de comprendre » les messages et d’être doté de capacités d’apprentissage grâce, entre autres, au machine learning.

Mais les clients sont-ils réellement prêts à adopter ces nouveaux usages ? Selon une récente étude que nous avons menée, les bénéfices d’adaptation auraient une influence négative sur l’utilité perçue des chatbots, indiquant un manque de crédibilité de cette technologie.

Stéréotypes

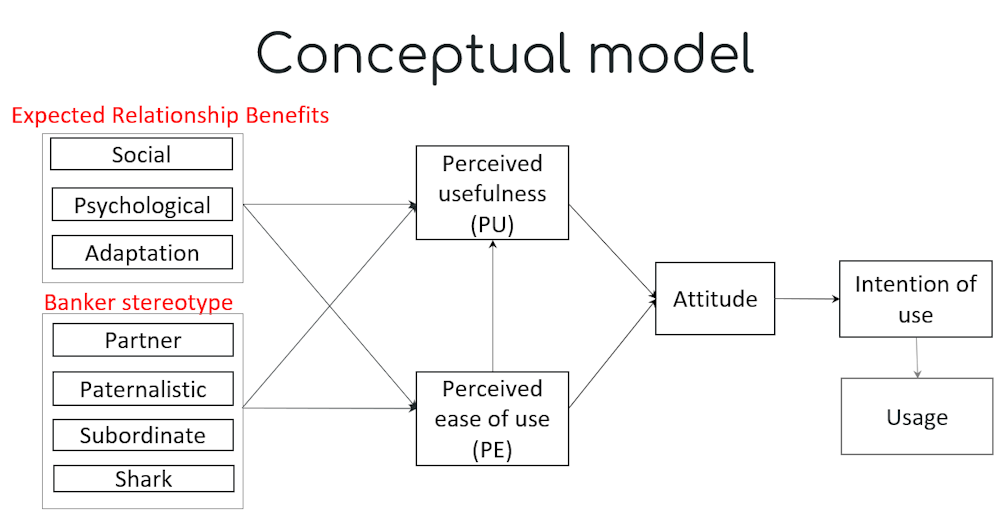

Or, une relation client réussie est une relation qui procure des bénéfices relationnels réciproques : à l’entreprise et au client. Les bénéfices sont de trois types : adaptation (de l’offre aux besoins du client), psychologiques (sentiment de sécurité, diminution de l’anxiété) et sociaux (forme de fraternisation, amitié).

Par ailleurs, les relations que les clients ont avec certains personnels en contact (vendeurs, conseillers) peuvent être influencées par les stéréotypes de profession. Ceux du banquier ont été mesurés dans les années 2010 et quatre ont été identifiés : le stéréotype partenaire (professionnel, compétent), paternaliste (sachant et tout puissant), exécutant (sans autonomie, de compétences sont limitées) et requin (qui fait passer ses objectifs commerciaux avant l’intérêt du client et manque d’empathie). Pour lutter contre ces stéréotypes, il est alors recommandé de communiquer sur l’utilité des chatbots (publicités, brochures, mailings).

On relève également l’influence négative du stéréotype paternaliste sur la facilité d’utilisation des robots/hologrammes ainsi que des chatbots. Ce stéréotype historique persiste et bloque l’avancée technologique en maintenant le client captif. Des efforts soutenus de communication peuvent le réduire.

Les autres stéréotypes n’annoncent pas de difficulté dans la transition numérique : le stéréotype exécutant sera facilement supplanté ; le stéréotype partenaire accompagnera la transition. Par ailleurs, il ne semble pas y avoir de transfert de l’image négative du stéréotype requin sur l’utilisation de l’IA.

Cibler les early adopters

Si l’adoption de la banque en ligne est aujourd’hui acquise pour le plus grand nombre, cette technologie avait également été perçue à ses débuts comme compliquée par les clients. Son adoption avait alors pu être facilitée par une meilleure perception de la sécurité et par la confiance envers la technologie.

Dans ce contexte de transformation numérique, les entreprises ont donc désormais intérêt à chercher et à identifier les early adopters à travers leur appétence pour le passage d’une relation avec un conseiller personne physique à une relation avec un conseiller virtuel.

Ces pionniers apparaissent aujourd’hui comme les meilleurs alliés des banques tant il semble nécessaire de considérer encore certains attributs psychologiques des clients tels que les bénéfices relationnels ou les stéréotypes du banquier pour faciliter la transition.