Le Covid-19 représente à n’en pas douter une des pires catastrophes économiques des dernières décennies. Au point que le président de la République Emmanuel Macron n’hésite pas à parler de « guerre ». Les mauvaises nouvelles se succèdent. Les plus symptomatiques restent les prévisions de baisse d’activité pour l’année 2020. Ainsi, pour l’Allemagne, le ministère base son budget sur l’hypothèse d’une chute de 5 % du produit intérieur brut (PIB).

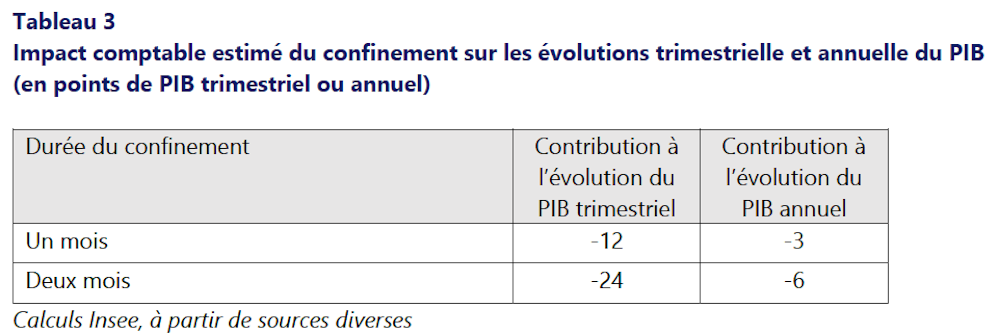

Pour la France, l’Insee prévoit une baisse d’environ 3 points de PIB, sur l’hypothèse d’un mois de confinement, tout en reconnaissant la difficulté de l’exercice de prévisions. Enfin, dernier exemple, Morgan Stanley prévoit une baisse d’activité en avril-mai de l’ordre de -30 % en rythme annuel. Du jamais vu !

Face à cela, les pouvoirs publics annoncent des plans de soutien de l’activité eux aussi sans équivalent. Les mesures prises dans la zone euro reflètent sa caractéristique essentielle : une monnaie unique mais des autorités budgétaires nationales agissant de façon non coordonnée.

Une réactivité jamais vue

La Banque centrale européenne (BCE) a annoncé le jeudi 19 mars un plan d’achat d’actifs de 750 milliards d’euros. Par comparaison, lors de la crise de 2008, son bilan avait augmenté de 500 milliards entre le 31 décembre 2007 et le 31 décembre 2008 (avant de diminuer de 100 milliards en 2009) et, à la suite de la déconfiture des finances publiques grecques en 2010, de 900 milliards entre entre le 31 décembre 2010 et le 31 décembre 2012.

La réactivité de la BCE est impressionnante ! Plus remarquable encore, la Commission européenne a suspendu les contraintes pesant sur les finances publiques des États membres. Les pouvoirs publics nationaux parent au plus pressé et dépensent à vue, émettant de la dette rachetée prioritairement par la BCE. Clairement, une situation extraordinaire sans précédent !

Deux autres éléments sont à noter. D’une part, aucun économiste, aucun responsable public, même doué de pouvoirs de divination ou d’une imagination débordante, n’avait anticipé qu’un tiers de l’humanité (à la date du 26 mars 2020) serait soumis à des ordres de confinement.

D’autre part, les mesures de politique économique, monétaire ou budgétaire, mises en œuvre ne suscitent aucun débat et rencontrent une adhésion pratiquement unanime. Quelle différence avec les controverses qui ont entouré les actions de la BCE lors de la crise des dettes souveraines, initiée par la crise grecque !

Cette unanimité s’explique en partie par la sidération dans laquelle nous plonge cette séquence d’évènements inimaginables et non anticipés. Mais elle s’explique également parce que la situation est fondamentalement différente de la configuration du début des années 2010.

Il est important pour comprendre ce qui est à l’œuvre avec la crise du Covid-19 de comparer ces deux crises. D’abord, la crise des dettes souveraines comporte quelques caractéristiques essentielles. C’est une crise sectorielle : elle touche initialement un pays, la Grèce, pour cause de mauvaise gestion durable de ses finances publiques. Économiquement, il s’agit d’un choc sectoriel qui met à l’épreuve les mécanismes assuranciels internes à la zone.

Or, ceux-ci s’avèrent pratiquement inexistants. Toute la construction institutionnelle de la zone euro depuis la clause de non-renflouement des institutions publiques contenue dans le traité de Maastricht aux dispositifs corsetant les finances publiques nationales a été conçue pour rendre inutiles ou impossibles de tels mécanismes assurantiels visant à partager le risque économique entre les pays membres.

Une logique humanitaire

En conséquence, la crise met à jour la très faible capacité de solidarité entre les pays membres, alors même qu’elle menace de se propager. En effet, elle évolue sous la pression des marchés financiers mondiaux. Cette pression se traduit par la menace d’une contagion à d’autres économies que l’économie grecque.

Enfin, elle met en jeu l’existence même de la zone euro. Le jeu dangereux joué par les États autour du sauvetage de la Grèce et le risque de contagion ont en effet amené certains à penser que la Grèce devait sortir de l’Union européenne. Elle aurait ainsi pu retrouver des marges de manœuvre ou éviter d’entraîner les autres États dans un processus de renflouement sans fin, voire de générer des mouvements spéculatifs contre l’euro. Dans les deux cas, l’échec de l’intégration monétaire européenne devenait patent.

{kind=link}

La crise du Covid-19 révèle une situation opposée. Ce n’est pas une crise sectorielle, mais une crise globale dans le sens où tous les pays membres sont touchés, et touchés durement, même si à l’heure du bilan il s’avérera que les pertes en vies humaines ou en richesse produite n’ont pas été égales pour tous.

La question de la solidarité entre pays membres ne se pose donc pas dans une logique assurantielle mais dans une logique à la fois humanitaire et de gestion macroéconomique de la zone euro dans son ensemble. Et il est évident qu’elle doit se passer par le truchement d’une instance supranationale comme la BCE plutôt que par des transferts entre États membres.

Quand l’euro devient un rempart

Tous étant sujets à la pandémie, la question de la contagion de la crise financière ne se pose pas. Dans le même temps, les marchés financiers mondialisés sont eux-mêmes mis en situation de grande fragilité parce que la pandémie est mondiale. Il ne s’agit donc pas pour les opérateurs de se lancer dans des opérations de spéculation sophistiquées mais de parer au plus pressé et de sauver ce qui peut l’être.

Par voie de conséquence, la pérennité de la zone euro n’est pas en cause. Au contraire, ressort plutôt l’une des qualités déjà manifestées après la crise de 2008 : l’euro est un rempart contre les turbulences – ou les catastrophes extérieures. Il suffit d’imaginer la situation financière et économique de l’Italie si elle avait disposé d’une monnaie nationale. La dévalorisation de cette devise aurait été abyssale.

C’est la raison fondamentale pour laquelle la politique monétaire de la BCE face au Covid-19, d’un laxisme ayant passé toutes les bornes connues et prise en urgence sans pouvoir préjuger de ses conséquences à moyen et long terme, ne cause littéralement aucune polémique ni controverse.

Quelles conséquences pour la zone euro ? Impossible de le dire avec un minimum de fiabilité ou d’honnêteté intellectuelle. Mais on peut au moins avancer sans risquer d’être démenti qu’il y aura pour la zone euro – et pour l’Union européenne – un avant et un après la pandémie du Covid-19.

Les pays membres savent maintenant qu’ils peuvent faire face à des chocs globaux et que face à de tels chocs, le besoin d’une union plus étroite se fait vivement sentir. Car la crise actuelle montre à l’évidence ce que la crise des dettes souveraines avait déjà laissé voir : les institutions originelles de la zone euro sont incapables de faire face aux turbulences d’une économie mondialisée comme celle du XXIe siècle.

Repenser ces institutions, ce n’est pas ouvrir la porte à une union de transferts généralisés. Au contraire, et sans préjuger des voies que prendra cette refondation, c’est une condition nécessaire pour assurer le bien-être collectif d’une zone économique fortement intégrée que les frontières nationales protègent au final assez mal. Face à un ennemi commun, les Vingt-Sept font maintenant cause commune. La BCE ne pouvant pas tout, il leur faut trouver rapidement les instruments d’une intervention efficace communs à tous.