Un quart des recettes de ventes au numéro ne seront pas versées aux éditeurs au mois de janvier. L’année commence plutôt mal pour les éditeurs, à commencer par les plus petits et les plus fragiles. La faute à Presstalis le principal opérateur de la distribution de la presse française, notamment pour la presse d’information politique et générale (quotidiens, news magazines, hebdomadaires d’actualité, etc.), qui termine l’année 2017 avec un trou substantiel dans ses comptes : quelque 15 millions d’euros ! (Selon La correspondance de la presse).

Tout cela alors que le réseau de points de vente s’est encore réduit, à 23 450 en 2017, avec la disparition de 700 d’entre eux cette année-là. Pour prendre la mesure du problème, il faut se souvenir qu’au début des années 1990, selon le rapport du sénateur Jean Cluzel, 38 651 points de vente diffusaient la presse nationale, soit un recul de l’ordre de 40 %.

Les rumeurs d’un risque d’effondrement de la filière de distribution de la presse imprimée se font insistantes (L’Instant M, France Inter, 2 janvier 2018), alors que déjà en 2012 l’entreprise avait été sauvée de la faillite par une mobilisation exceptionnelle des éditeurs et de l’État.

Est-ce si grave docteur ? S’agit-il d’une singularité française ? Comment en est-on arrivé là ? La crise de l’ensemble de la filière de la distribution de la presse imprimée est plurifactorielle et ne saurait se limiter à la France.

Il y a cependant dans la situation actuelle de Presstalis, quelques spécificités propres à la presse française et à son histoire. Pour en saisir les termes, il faut prendre le temps d’en examiner quelques points clés.

Baisse ininterrompue des ventes au numéro

Parmi tous les facteurs qui entrent en jeu dans les tensions que connaît la filière de la distribution de la presse, l’un surdétermine tous les autres, celui de l’effondrement des revenus du secteur de la presse imprimée et particulièrement des revenus tirés de la « vente au numéro » (en kiosque, en maison de la presse, etc.).

Pour ce qui est de la baisse globale des revenus de la presse imprimée deux chiffres suffisent à la résumer : en 2015 son chiffre d’affaires était de 8 millards d’Euros, alors que dix ans plus tôt il s’élevait à 11 millards. (Chiffres et statistiques, DGMIC.)

Pour ce qui est de la vente au numéro, les statistiques du Conseil supérieur des messageries de presse indiquent qu’en 2016 le recul de celle-ci était de 7,3 % en volume (d’exemplaires vendus) et de 4,7 % en valeur. Si l’on se concentre sur les quotidiens nationaux, dans une de ses dernières livraisons (du 5 janvier 2018) La Correspondance de la presse indiquait un recul de 11,98 % en novembre 2017 (comparé à novembre 2016), alors que le recul de la diffusion payée sur la même période était lui de 1,80 %.

Quelle entreprise, quelle organisation économique peut absorber de tels reculs alors même que ses coûts sont principalement fixes (plateformes techniques, moyens de transport, salaires de quelque 1 200 salariés) ? La question des effectifs salariés est d’autant plus sensible que ceux-ci connaissent des statuts stables (de la « presse parisienne ») pour Presstalis, alors que les autres intervenants de la filière sont eux sur des statuts plus précaires (personnes réalisant le « portage », commerçants diffuseurs de presse).

La déstabilisation de la filière de distribution est d’autant plus forte que les plus forts replis concernent désormais la presse populaire de masse vendue au numéro, qu’il s’agisse des quotidiens ou des magazines.

Pour rappel des hebdomadaires de télévision ou féminins ont des diffusions qui ont été divisées par deux, voire trois à l’image de Télé 7 jours par exemple diffuse aujourd’hui 1 095 000 exemplaires (chiffre ACPM) en 1998 c’était 3 197 000 (chiffre OJD 1987), quant à Femme Actuelle ces chiffres sont respectivement de 617 000 contre 1 979 000.

Simultanément le nombre de titres proposés à la vente reste très importants, par le maintien voire la progression du nombre de titres, toujours plus spécialisés ou s’adressant à des niches de public dans des périodicités longues, mensuelles, voire trimestrielles à l’image des « mooks » (XXI, 6 mois, Usbek et Rica, etc.) dont les succès ne dépassent pas les dizaines de milliers d’exemplaires. Autre expression du même phénomène le succès de Society se situe à 50 000 exemplaires (ACPM 2017), alors qu’en 1987 le news magazine leader, en l’occurrence L’Express était diffusé à 555 000 exemplaires.

Chiffre d’affaires en recul constant, fréquentation moins régulière, voire disparition de certains publics, notamment les plus jeunes, les points de vente n’ont d’autres solutions que de diversifier leurs activités (papeterie, Française des jeux, livres, etc.) quitte à moins bien traiter l’offre de presse de moins en moins rentable, alors qu’elle demande toujours autant, voire plus de linéaires. Dès lors, il n’est plus rare qu’à l’occasion de départs en retraite ou de renouvellement de baux, des points de vente de presse soient remplacés par des magasins d’habillement ou des agences immobilières, particulièrement en centre-ville où les chiffres d’affaires et les rentabilités ne sont plus comparables.

Les stratégies des éditeurs de presse

Dans ce contexte les éditeurs se trouvent placés dans une situation totalement schizophrénique, leurs stratégies pour faire face à la mutation des médias en cours, détériorant toujours davantage la filière de la distribution dont ils tirent pourtant la majorité de leurs revenus. Trois axes de ces stratégies peuvent en effet être identifiés comme facteurs particulièrement agressifs à l’égard de la filière de la vente au numéro.

Le premier de ceux-ci consiste dans l’amplification qui est donnée depuis les années 1980 au développement de l’abonnement sous toutes ses formes. Pour les éditeurs l’enjeu est double :

développer et fidéliser le cœur de leur public lecteur en lui fournissant des services supplémentaires, tels que des avantages tarifaires, la distribution tôt en matinée pour les quotidiens ;

conforter la trésorerie des entreprises par le prépaiement à échéance régulière de leurs publications. Pour les uns, tels les news magazines les baisses de tarifs au moment de la première prise d’abonnement se cumuleront avec des cadeaux en nature, le système reposant sur l’acheminement postal, conforté longtemps par les aides de l’État.

Ces mêmes aides de l’État joueront un rôle important dans le développement du « portage » à domicile des quotidiens, soit des centaines de milliers de lecteurs de presse qui délaisseront progressivement les points de vente et ne généreront plus de ressources pour la filière de la vente au numéro. Dans une période plus récente – décennie 2010 – les stratégies de monétisation de l’offre numérique viendront encore conforter les stratégies d’abonnement, par le biais des abonnements mixtes (imprimé et numérique), voire pure numérique.

Un second facteur est plutôt propre à l’architecture de la filière française, avec ses trois niveaux messagerie, dépôts, diffuseurs, aux statuts très différents. Il s’exprime particulièrement à partir des années quatre-vingt-dix et va consister en une pression exercée par les éditeurs pour obtenir que la filière de la vente au numéro restreigne ses coûts, afin que les partages des ressources soient plus favorables aux éditeurs. Plutôt vertueuse sur le fond, cette approche va se faire sans tenir compte suffisamment des rapports de force au sein de la filière.

Certes le nombre de dépôts va être réduit et rationalisé, parfois aux dépens des services rendus (traitement des invendus, informations) aux diffuseurs, les points de vente. Pour les diffuseurs atomisés, avec des organisations plutôt fragiles, ceux-ci ne réussiront pas à faire prévaloir suffisamment tôt que le système les étranglait irrémédiablement, d’où les fermetures de ceux-ci évoquées plus haut, avec un effet retard, les commerces indépendants repoussant le plus possible cette échéance.

Un troisième facteur intervient surtout à partir de la décennie 2000. Il concerne tous les pays industrialisés et prend la forme des hausses de prix de valeur faciale, tout particulièrement des quotidiens.

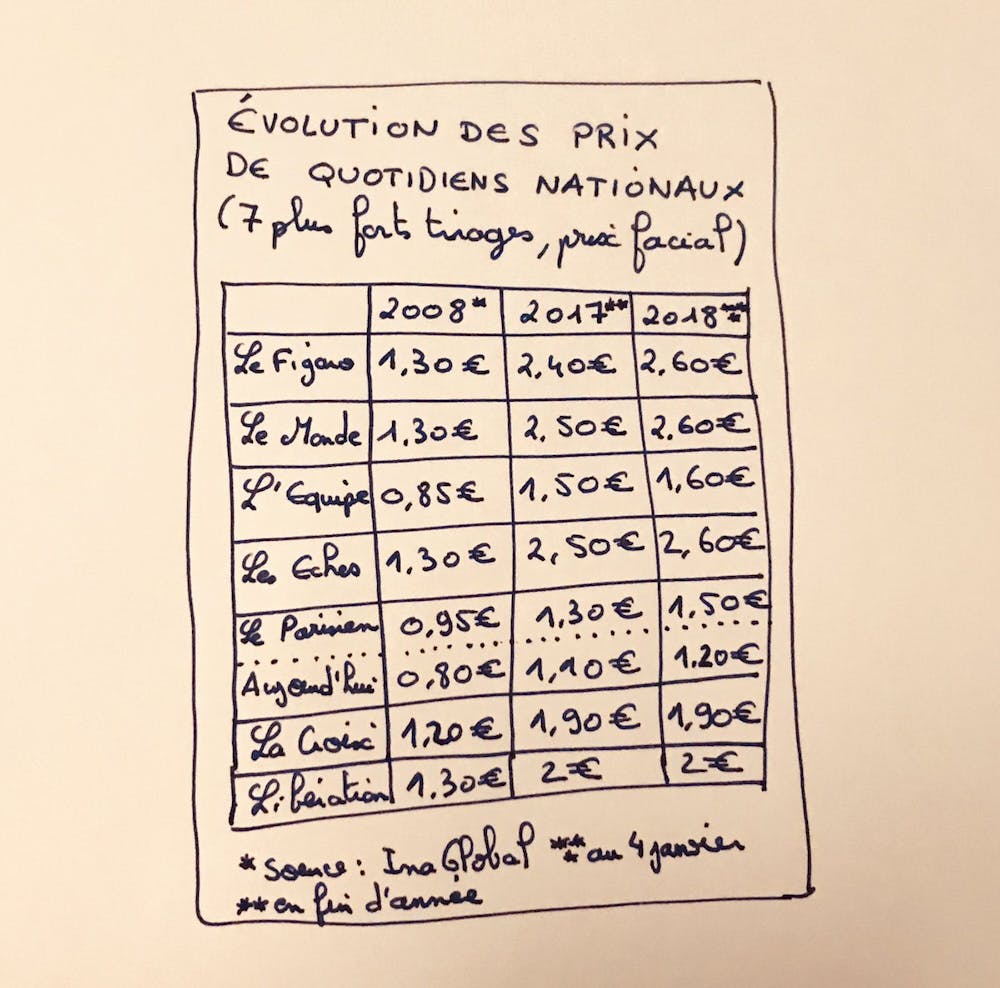

Cyril Petit, rédacteur en chef au JDD publiait ainsi sur son compte Twitter [@CyrilPetit], le 4 janvier dernier, un tableau comparant les prix 2008/2018 des quotidiens nationaux. Celui-ci faisait apparaître un doublement des prix pour la période, passant de 1,30€ à 2,60€ pour Le Monde, Le Figaro ou Les Echos, mais également pour L’Equipe passant de 0,85 à 1,60. La presse régionale avec des variations d’un titre à l’autre connaît une tendance similaire.

Inutile de souligner l’effet négatif sur l’achat de journaux au numéro, particulièrement pour les moins fortunés, dans un contexte de concurrence frontale avec l’offre numérique où domine la gratuité. Précisément, il est possible ici également de s’interroger sur les effets d’une stratégie de prix opposée, celle des quotidiens gratuits, que vont développer des éditeurs de quotidiens principalement (Ouest-France et Rossel, dans le cas 20 Minutes, par exemple pour la France), avec un impact significatif sur les pratiques de lecture et probablement d’achat dans les villes métropoles.

Spécificité de la filière française – retour aux sources

Pour comprendre les spécificités de la filière française, il faut revenir au lendemain de la Deuxième Guerre mondiale. Le nouveau pouvoir politique et les éditeurs s’accordent alors sur deux points clés : la distribution de la presse ne doit plus dépendre d’un monopole privé (celui de Hachette avant la guerre). Cette distribution doit être organisée de manière à donner la même chance à tous les titres, constituant l’une des bases d’un système « pluraliste ». La première option sera celle d’une coopérative constituée par les éditeurs les « MFP ». Cependant celle-ci ne pourra pas survivre aux longues grèves qui affectent les journaux en 1946.

En 1947 est finalement votée la « loi Bichet », qui combine un système coopératif à un ou plusieurs opérateurs privés. C’est de celui-ci que naissent les NMPP (Nouvelles Messageries de Presse Parisiennes) ayant à leur tête plusieurs coopératives d’éditeurs, s’appuyant sur un opérateur privé, filiale du groupe Hachette (d’autres messageries verront le jour à commencer par les MLP, Messageries de Presse Lyonnaises, qui distribuent principalement les magazines spécialisés).

Tout éditeur peut de droit entrer dans l’une des coopératives. Ce sont les éditeurs qui décident de la mise en place de leurs titres (nombre d’exemplaires pour chaque point de vente). Les taux de rémunération sont les mêmes pour tous (au moins au départ, des modulations étant intervenues par la suite). L’édifice est supervisé par un « Conseils Supérieur des Messageries de Presse », pouvant trancher les éventuels litiges. Notons qu’à l’époque, d’autres options avaient été envisagées, notamment une distribution via la poste, sous statut d’administration publique alors (au sein des « PTT »), (projet de loi Gazier).

Au-dessous du niveau des messageries se situe celui des grossistes (« les dépôts »), eux-mêmes opérateurs privés, puis celui des points de vente (les « diffuseurs »). Une exception prévaut à Paris qui voit les NMPP jouer également le rôle de dépôt. Parmi les tensions que connaît le système, les NMPP sont le siège d’une organisation sociale alignée sur celle de la fabrication des journaux, avec le rôle particulier – monopole notamment – du syndicat CGT du livre. Cette particularité sera même renforcée dans les conditions du règlement du conflit de Parisien Libéré, au milieu des années 70 qui voit les NMPP reprendre toute une partie des anciens ouvriers du quotidien de la région parisienne, dont sa frange la plus organisée au sein du dit syndicat.

Les directions successives des NMPP invoqueront cette spécificité de l’organisation sociale et du statut des ouvriers du livre pour justifier leurs différentes options stratégiques, dans les décennies qui vont suivre, face aux éditeurs, qui au sein des coopératives reprochaient les coûts élevés de la distribution en France, comparée à nos voisins européens.

Toujours est-il que pris en tenaille entre les tendances structurelles et ses caractéristiques sociales particulières les NMPP seront dans une situation de quasi faillite en 2012 et cela même alors que l’État est régulièrement intervenu financièrement (cf. États généraux de la presse écrite, 2009) pour éviter la sortie de route. Éditeurs et pouvoirs publics vont alors se mobiliser pour sauver le système, alors que Hachette est sortie du rôle d’opérateur. Une nouvelle société est créée sous le nom de Presstalis. Elle a toujours à sa tête deux coopératives de quotidiens. Elle est recapitalisée, en même temps qu’elle réorganise ses effectifs (qui passent de 2 700 à 1 200 personnes) et ses moyens techniques et logistiques. Anne-Marie Couderc, la présidente du nouvel opérateur croit alors à une stratégie de diversification vers le numérique, qui viendrait compenser les pertes de chiffres d’affaires sur l’imprimé. C’est cette stratégie qui lui est aujourd’hui reprochée par les éditeurs qui exigent de la nouvelle direction une option recentrée sur le « cœur de métier », « pure imprimé » pourrait-on dire.

Sortie de crise sans éclatement de la filière ?

Une stratégie de recentrage sur le seul imprimé est-elle viable sans modifier les paramètres de base de la loi Bichet? Cela paraît peu probable tant il n’est pas envisageable que reviennent les diffusions de masse, tant les contradictions sont grandes entre formes de presse : quotidiens et magazines, selon les périodicités, selon les publics visés éduqués, gros consommateurs de biens culturels et publics ou plus populaires.

Deux options s’imposeront aux éditeurs, comme aux pouvoirs publics : la première consiste à se concentrer sur le segment de public le plus motivé par les produits et services culturels et l’information. Pour celui-ci il faut des points de vente plus faciles d’accès, où l’offre est bien mise en valeur dans sa diversité avec des diffuseurs qui soient des conseillers en lecture de presse.

Des « centres culturels de proximité », pour reprendre une formule de Culture presse, l’organisation regroupant les diffuseurs de presse (ex UNDP). Cela n’exclut pas une seconde filière pour les publics populaires, mais avec de graves incertitudes pour sa forme en petits points de vente sur tout le territoire, soit plutôt une association avec le commerce de grande distribution.

Une seconde option irait plus loin dans la stratégie d’articulation avec le numérique, en construisant une plateforme de vente à l’unité d’articles, sur le modèle de Blendle ou d’Articly. D’aucuns pourraient y voir un prolongement naturel du métier de Presstalis dans le nouvel écosystème de l’information. Cette option préserverait davantage le système pluraliste.

Elle éviterait que cette activité soit investie par les infomédiaires (Google, Facebook, Orange, SFR, etc.) confortant l’ambition de l’État de voir un acteur national s’imposer face aux plateformes mondialisées. Elle comporte en revanche un haut niveau de risques qui exige une agilité qui n’est pas forcément dans l’ADN de Presstalis. Elle se heurte surtout frontalement aux stratégies de monétisation des contenus, des leaders sur l’information numérique, à commencer par Le Monde et Le Figaro qui misent quasi-exclusivement sur l’abonnement, ne souhaitant pas voir celles-ci concurrencées par une plateforme de micropaiement mutualisé.

Entre ces deux options il faudra pourtant que les éditeurs trouvent un accord qui passera probablement par des médiations. Il en va de même pour l’État. Le rapport confié au conseillé à la Cour des comptes, Gérard Rameix engagera-t-il l’État à faire des choix qui révolutionnent la filière ou proposera-t-il les énièmes replâtrages du système, quitte à ce qu’un nouveau rendez-vous n’intervienne d’ici trois à quatre ans, avec des paramètres encore plus dégradés ? Les quelques semaines qui viennent devraient apporter les premières indications qui conditionneront la place de l’imprimé dans le nouvel écosystème de l’information en France.