À la suite de l’engagement du président de la République Emmanuel Macron, la France a lancé début 2019 l’initiative Choose Africa. L’objectif est de consacrer 2,5 milliards d’euros au financement et à l’accompagnement de près de 10 000 start-up, très petites entreprises (TPE) et petites et moyennes entreprises (PME) africaines d’ici 2022. Le développement des PME et l’amélioration de l’accès aux financements constituent en effet un enjeu de développement structurel et de long terme, non seulement en Afrique mais dans la plupart des pays en développement. Les petites entreprises et les start-up sont au cœur des créations d’emplois. Or, dans le même temps, ces entreprises souffrent d’un manque de financement.

Selon les estimations du SME Finance Forum, ce manque de financement représente plus de 4 800 milliards de dollars dans les pays en développement, soit l’équivalent du PIB japonais. Si cette estimation doit être prise avec précaution, elle soulève l’importance de cette question du financement des PME et start-up dans les pays en développement.

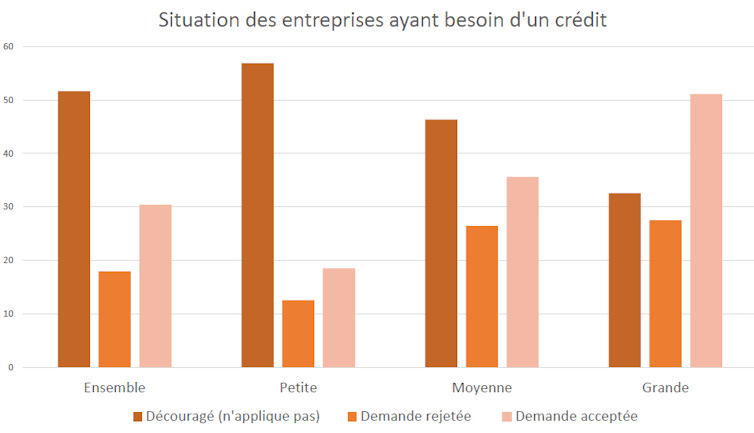

Absence de demande

Afin de mieux agir sur cet obstacle, il est important de comprendre les raisons de ce manque de financement. En utilisant des données d’enquêtes de la Banque mondiale sur plus de 130 000 entreprises à travers le monde (World Bank Enterprise Surveys), nous étudions les raisons expliquant le non-accès au crédit. Il ressort qu’en moyenne seule une entreprise sur cinq a obtenu un crédit l’année avant l’enquête.

Ce manque de recours au crédit bancaire s’explique en premier lieu par une absence de demande. Près de 40 % des entreprises déclarent ne pas avoir besoin de crédit. Ce manque de demande s’explique par l’absence de projets d’investissements (toutes les entreprises n’ont pas vocation à croître), mais aussi par le recours à d’autres formes de financements moins contraignantes (fonds internes, recours à des proches).

Parmi les entreprises ayant un besoin de crédit, seules 30 % d’entre elles en obtiennent un (cf. graphique ci-dessus). Ce manque de financement s’explique en priorité par une autolimitation des emprunteurs potentiels. En effet, plus de 50 % des entreprises ayant un besoin de financement ne postulent pas à un crédit bancaire.

Ce phénomène de découragement des emprunteurs (« borrower discouragement ») est accentué pour les plus petites entreprises (comme l’illustre le graphique ci-dessus) et explique en grande partie l’accès difficile des petites entreprises au crédit bancaire. Autrement dit, plus de 80 % des petites entreprises qui ont un manque de financement n’ont pas postulé (et les 20 % restantes ont postulé mais leur demande a été rejetée). Ce ratio tombe à 50 % pour les grandes entreprises. Le taux de rejet des demandes par les créanciers varie peu selon la taille des entreprises (autour d’un tiers des demandes sont rejetées).

Expliquer le découragement des emprunteurs

Le non-recours aux crédits bancaires peut être dû à une exclusion volontaire pour des raisons culturelles ou religieuses. Ainsi, les promoteurs de la finance islamique ont souvent défendu que le développement de ce système allait favoriser l’accès aux crédits, sans que les résultats des études scientifiques ne soient très probants (ici ou ici).

L’autre raison tient à une exclusion involontaire des emprunteurs potentiels. Pour schématiser, les emprunteurs potentiels peuvent refuser de postuler parce que :

le coût (direct et indirect) est trop important ;

le risque pris est exagéré (en cas de nonremboursement) ;

les emprunteurs n’ont pas les moyens matériels (accès à une banque) ou immatériels (temps, connaissance) pour postuler.

Les données de la Banque mondiale permettent une exploration de cette question en demandant aux managers d’expliquer pourquoi ils ont refusé de demander un crédit. Malheureusement, les réponses proposées dans le questionnaire sont limitées. Néanmoins, nous observons que les petites entreprises mettent davantage en avant la complexité des procédures et le recours au collatéral (garanties demandées en contrepartie du prêt) comme obstacle à leur demande de financement. Les grandes entreprises insistent davantage sur les modalités du crédit (coût, montant, durée). En revanche, il est rarement mis en avant (dans moins de 10 % des cas), l’idée selon laquelle les entreprises anticipent un rejet de la banque.

La formation au cœur des solutions

Partant de ce constat, il est utile de réfléchir aux outils à mettre en œuvre pour réduire le découragement des emprunteurs. Une littérature émergente, non seulement pour les pays en développement mais aussi les pays développés, insiste sur l’importance de l’alphabétisation financière. Comprendre les produits bancaires est un exercice difficile surtout pour des populations peu éduquées. Des actions en faveur de cette alphabétisation financière peuvent aider à familiariser les populations avec le fonctionnement du secteur bancaire. Cependant, une recherche a montré qu’un programme d’éducation financière en Inde avait eu des effets limités sur la demande de crédit.

La réflexion doit se porter plus généralement sur la formation des gestionnaires d’entreprises, au-delà de l’alphabétisation financière. Une demande de crédit implique de pouvoir construire un business plan et de maîtriser des principes comptables de bases. La simplification des procédures passe par d’autres actions comme le recours à des documents comptables et légaux simplifiés.

La réponse portant sur le collatéral est plus complexe à interpréter. Ce refus de postuler peut s’expliquer par une difficulté à mettre en nantissement des biens immobiliers dans un contexte de droit de propriété limités.

Le poids donné au collatéral peut aussi se lire comme une crainte pour les emprunteurs de se voir déposséder de leurs biens en cas de non-remboursement. Accéder aux crédits oblige souvent à nantir l’outil de production avec un risque important en cas de saisie. Dans tous les cas, il est primordial de réfléchir au cadre actuel des contreparties afin de stimuler la demande (et l’offre) de crédits. La réglementation prudentielle peut parfois avoir des effets pervers en impliquant une collatéralisation trop importante des crédits.

Des réflexions existent sur ce point pour réduire le coût du collatéral. Des réformes portant sur l’utilisation de biens meubles dans sept pays (Bosnie, Craotie, Guatemala, Pérou, Rwanda, Serbie et Ukraine) comme collatéral ont eu des effets positifs sur l’accès au crédit.

D’autres innovations existent, comme le crédit adossé sur les flux de trésorerie futurs, mais elles sont parfois bloquées pour des raisons réglementaires ou par un manque de compétences.

Enfin, bien qu’il s’agisse d’un effet de demande, les actions sur l’offre ne sont pas inutiles stimuler la demande. Par exemple, l’intensification de la concurrence augmente l’accès au crédit, non seulement en changeant le comportement des banques en termes d’octroi de crédit mais aussi en stimulant la demande de crédits. Face à une concurrence accrue, les créanciers (principalement les banques) sont amenés à trouver de nouvelles niches et à cibler les PME (développement de nouveaux produits, simplification des procédures, etc.).

Une révolution numérique ?

Une dernière réflexion, particulièrement prégnante pour l’Afrique, porte sur l’importance du numérique. Le développement des fintechs, en particulier dans les services bancaires sur mobile, a ouvert de nouvelles perspectives. La question est de savoir si cette révolution numérique va combler le manque de financement des entreprises. Les effets du m-banking sur la mobilisation de l’épargne, la facilitation des paiements ou le transfert des fonds sont bien documentés. En revanche, les conséquences du développement du m-banking sur l’accès aux crédits est moins documenté.

Le développement du m-banking pourrait stimuler l’accès au crédit par plusieurs canaux. Tout d’abord, il permet une réduction des coûts de transaction et donc les coûts des crédits. L’accès à une banque à distance évite aux emprunteurs de devoir se rendre au guichet bancaire pour leur remboursement. Dans le même temps, l’utilisation des nouvelles technologies peut générer des gains de productivité pour les agents de crédit. Ensuite, l’enregistrement des transactions financières (dépôts, transfert, paiement) permet la création d’un historique financier utile au moment de constituer un dossier de crédit dans un univers marqué par un difficile accès à des données comptables. L’analyse de crédit s’en trouve ainsi facilitée. Enfin le développement des fintechs permet d’accroître la gamme des prêteurs potentiels grâce aux nouvelles plates-formes de crowdfunding ou de peer-to-peer lending (prêt entre pairs).

Un premier travail sur le sujet tend à montrer un effet positif du m-banking sur l’investissement des PME. Cependant, il n’est pas certain que le m-banking soit l’outil miracle pour limiter le découragement des emprunteurs (collatéral, barrière culturelle avec le monde bancaire, etc.). En outre, le développement des financements numériques pose de nouvelles questions relatives à la protection des données, à la régulation du secteur ou aux effets à long terme sur la concurrence.