L’évolution du partage de la valeur ajoutée entre salaires et profits est régulièrement évoquée dans le débat public. Après une forte augmentation au début des années 1980, à un moment où les idées libérales s’imposaient dans le monde, la part des profits s’est stabilisée autour de 30 %. Elle peine, depuis, à revenir à un niveau que beaucoup jugeraient plus normal. Mais les profits représentent-ils vraiment 30 % de la richesse produite chaque année ? La réponse, en fait, est négative. Le véritable chiffre est de l’ordre de la moitié. Et il a évolué nettement à la baisse dans les vingt-cinq dernières années.

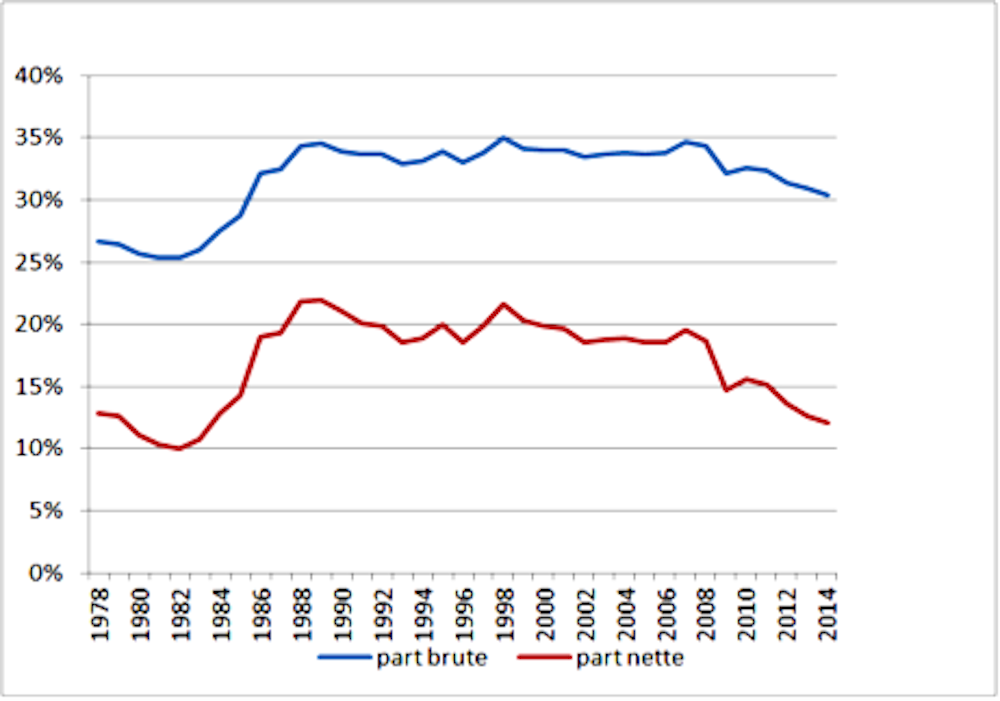

Le graphique ci-dessous présente les évolutions depuis 1978 des deux parts, brute et nette, pour l’ensemble des sociétés non financières. Les données statistiques sont accessibles sur le site de l’INSEE. La courbe la plus connue et commentée (en bleu) retrace l’évolution de la part brute des profits dans la valeur ajoutée. Mais la courbe la plus pertinente est celle de la part nette (en rouge).

Au niveau macroéconomique, le profit est mesuré par l’excédent brut d’exploitation, différence entre la valeur produite et les coûts de production. Il est pour partie distribué aux actionnaires, le reste permettant à l’entreprise d’autofinancer ses investissements. Le problème est qu’il s’agit, comme son nom l’indique, d’une mesure brute, qui ne déduit pas la valeur du capital physique « usé » dans le processus productif. Cet amortissement, comme on l’appelle en comptabilité privée, ou cette consommation de capital fixe, selon les termes de la comptabilité nationale, est incontestablement un coût de production qui devrait être déduit dans le calcul du profit.

Mais cette usure du capital est difficile à mesurer de manière précise aussi bien dans les entreprises qu’au niveau de l’économie nationale. On connaît les quantités de machines achetées chaque année, mais pas l’état de celles qui vieillissent dans les entreprises. Ceci explique que les comptables nationaux, à l’INSEE et ailleurs, privilégient les données brutes, à commencer par le célèbre PIB, le produit intérieur brut. Mais ce sont bien les valeurs nettes qui ont un sens. Mieux vaut alors être moins précis statistiquement, mais plus juste économiquement.

Or la part des profits nets dans la valeur produite nette, obtenue en soustrayant la même usure du capital au numérateur et au dénominateur, est nettement inférieure à la part brute. Son évolution a la même allure générale, mais un examen attentif montre qu’elle a davantage décru dans les dernières années. Elle est aujourd’hui inférieure d’un point à sa valeur en 1978 alors que la part brute est encore supérieure de quatre points à sa valeur d’alors.

Pour aller plus loin dans la compréhension des évolutions des salaires et des profits, il faut s’intéresser au taux de profit. Celui-ci peut être calculé en rapportant l’excédent d’exploitation à la valeur du capital, mais on doit de nouveau distinguer un taux brut et un taux net. Le taux de profit brut sur la période 1978-2014 est en moyenne de 10 %. Il se décompose entre un taux d’usure du capital et un taux de profit net, tous deux représentés dans le graphique ci-dessous.

Sur la même période, le taux d’usure a augmenté régulièrement de 5 % à 5,8 %, ce qui reflète le renouvellement accéléré d’un capital de plus en plus sophistiqué. Le taux de profit net des sociétés non financières qui en résulte a connu une évolution qui rappelle celle de la part des profits, et plus précisément celle de la part nette. L’écart, légèrement croissant, entre les parts brute et nette reflète la croissance du taux d’usure du capital. La courbe bien connue de la part brute des profits ne capte pas ce phénomène et sous-estime donc la décroissance de la part des profits. Elle capte bien, en revanche ses fluctuations. Celles-ci reflètent bien la capacité des entreprises à réaliser des profits, ou à se les attribuer si l’on adopte une perspective plus conflictuelle.

En conclusion, le niveau absolu des taux de profit que nous mettons en évidence doit être considéré avec prudence, car il repose sur une mesure imparfaite de ses composantes, mais le sens de l’évolution est clair puisque le taux de profit net que nous obtenons est passé de 5,9 % en 1998 à 2,6 % en 2014. Une tendance qui mérite assurément d’être connue et présente dans le débat sur la pertinence d’une politique favorable aux entreprises.