Retrouvez toute l’actualité économique déchiffrée par les économistes du CEPII sur leur blog, où ce billet a été publié le 11 décembre 2018.

Plusieurs scandales récents ont montré comment certaines entreprises multinationales s’établissent dans les paradis fiscaux pour y localiser leurs profits, tirant parti de différences de règles fiscales entre pays. Ce faisant, leurs activités (réelles ou comptables) déclarées par leurs filiales affectent l’activité mesurée par les statistiques officielles de compte nationaux et de balance des paiements. La hausse du PIB irlandais de 26 % en 2015 en est un exemple extrême. Nous analysons dans ce billet l’incidence de ces pratiques sur le compte courant des paradis fiscaux.

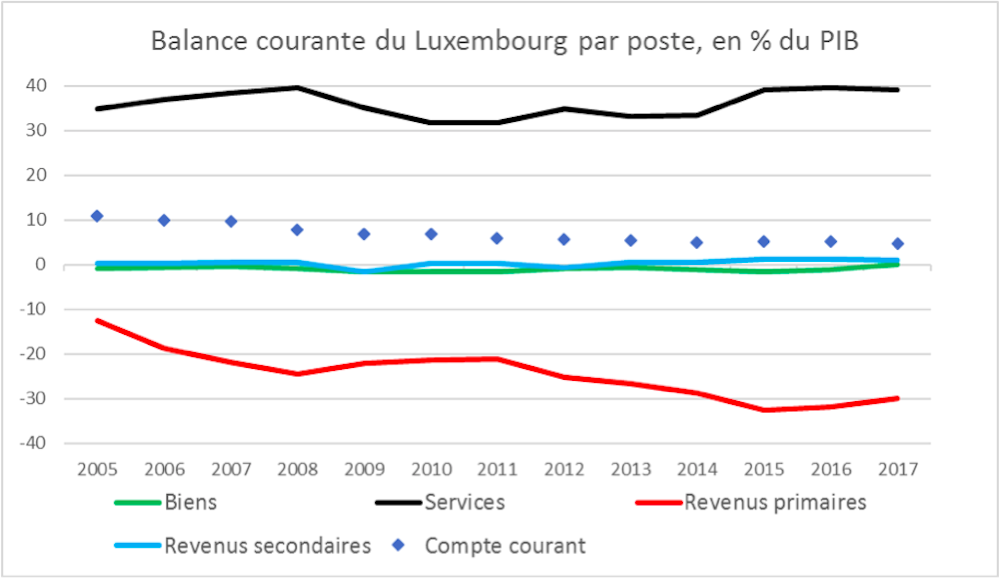

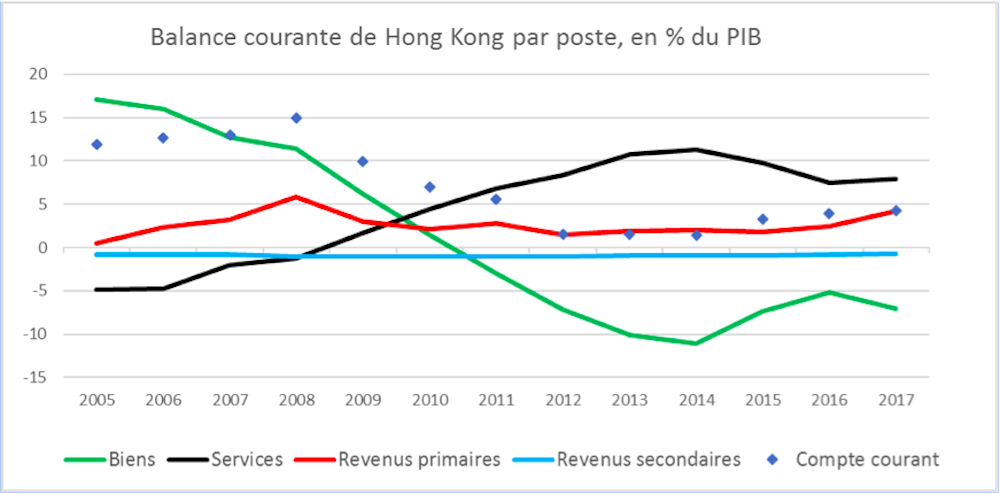

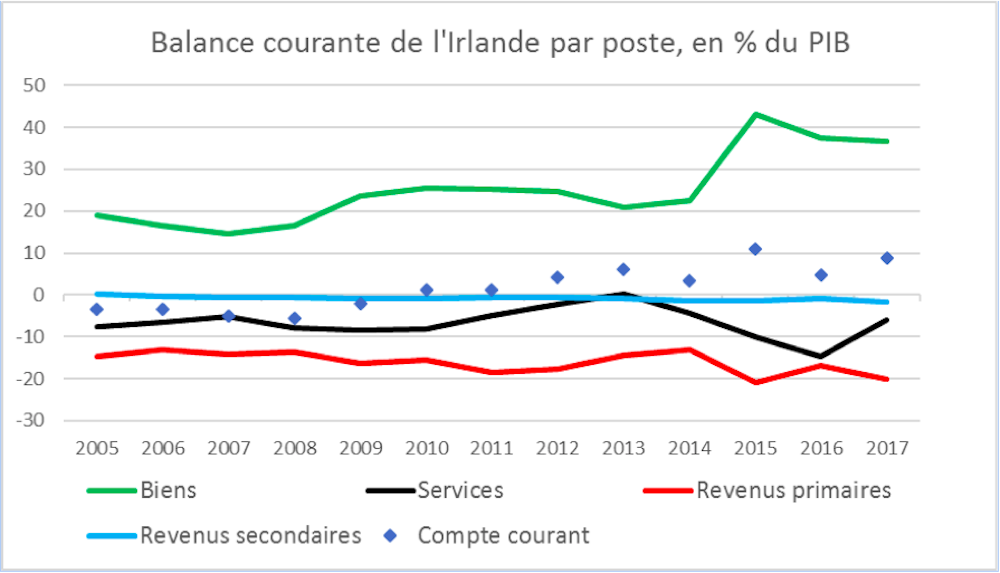

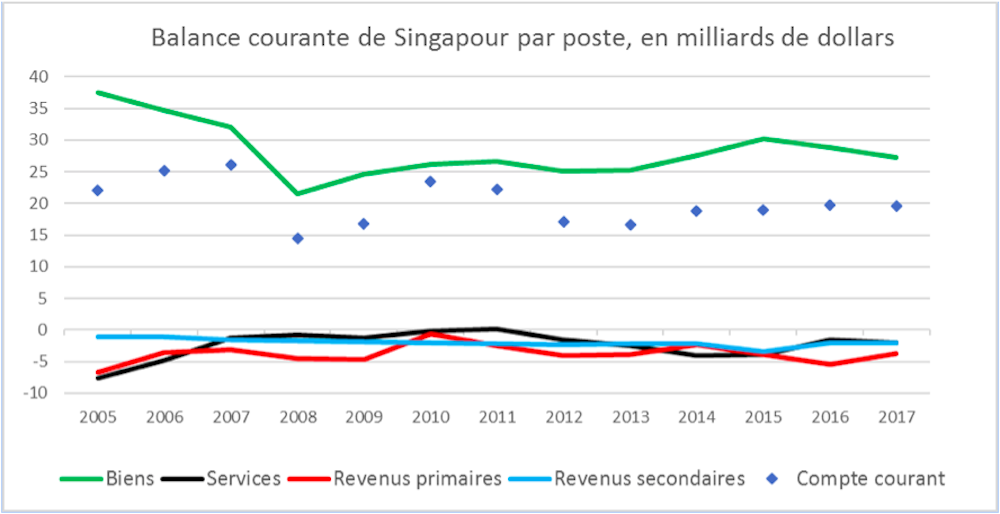

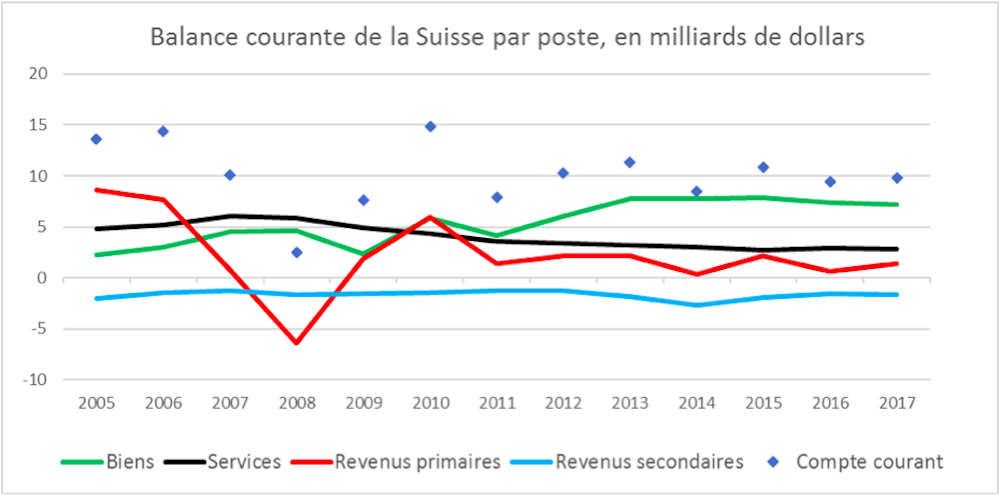

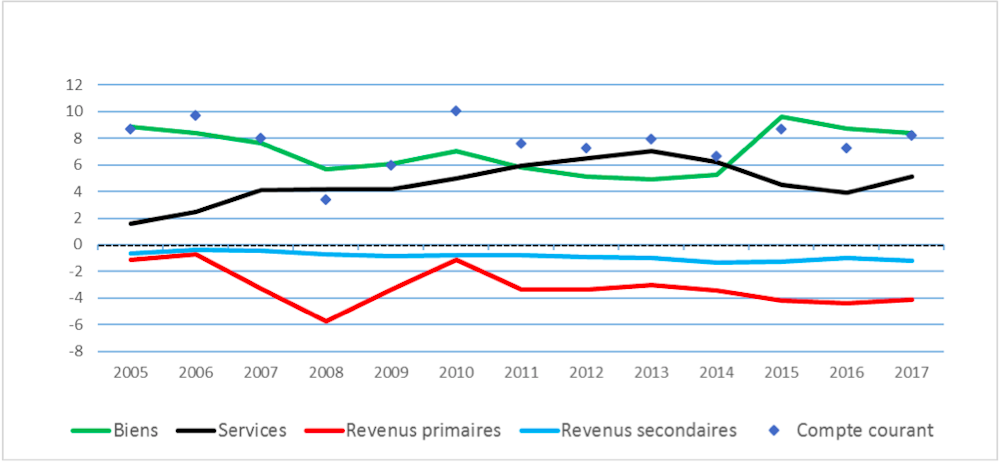

Le compte courant de la balance des paiements se décompose en quatre grands postes : les biens, les services, les revenus primaires (principalement rémunération des facteurs de production) et les revenus secondaires (essentiellement coopération internationale). La balance ou solde de chaque compte résulte de la différence entre les crédits (ce que le pays gagne en exportant les biens, les services et les actifs) et les débits (ce qu’il dépense en important). Le graphique 1 montre la structure du compte courant pour l’ensemble des paradis fiscaux. Ces tendances agrégées masquent cependant des spécificités importantes pour certains pays, que nous détaillons pour cinq pays (Suisse, Irlande, Singapour, Hong Kong et Luxembourg) qui représentent à eux seuls environ 84 % du PIB de cet agrégat (graphiques 3 à 7 en fin de billet).

Les biens : un changement de plateau

Les paradis fiscaux affichent un excédent structurel de leur balance courante de 8 % de leur PIB sur la période 2005-2017 (graphique 1). En comparaison avec les autres pays, l’ampleur du solde courant et de chacune de ses composantes ainsi que des flux bruts (importations et exportations) rapportés au PIB est une caractéristique importante des paradis fiscaux. L’excédent courant est en partie attribuable à la hausse du solde des biens avec un changement de plateau en 2015. Cette année-là, l’Irlande est le terrain de nouvelles relocalisations de firmes multinationales (investissement en inversion).

L’accélération de ce type d’investissements a provoqué l’explosion des exportations de biens en 2015. En balance des paiements, c’est le changement de propriété et non le passage à la frontière qui détermine l’affectation en crédit ou en débit des biens et services. Tout dépend donc du business model de la firme : filiales ou sous-traitance. Une grosse partie de la production d’Apple (sous-traitée en Chine) destinée aux marchés européens et africains est par exemple distribuée à partir de l’Irlande (Sébastien Laffitte et Farid Toubal, « Firms, Trade and Profit Shifting : Evidence from Aggregate Data ». Document de travail du CEPII, à paraître). Les exportations font plus que compenser les importations en provenance de Chine en raison notamment de l’intégration de la marge commerciale d’Apple dans ses produits exportés. La manipulation des prix de transfert dans les transactions entre entités d’un même groupe est un instrument permettant de localiser des bénéfices dans les filiales des paradis fiscaux qui a également pour effet d’augmenter les prix de leurs exportations et de réduire le prix de leurs importations, gonflant ainsi l’excédent commercial.

Les services : support des activités financières

Deuxième poste d’importance pour les paradis fiscaux, les services sont largement excédentaires pour le groupe des paradis fiscaux avec une phase d’accélération jusqu’en 2013. Parmi les gros paradis fiscaux, le Luxembourg, Hong Kong et la Suisse se distinguent par leur excédent structurel sur le poste des services.

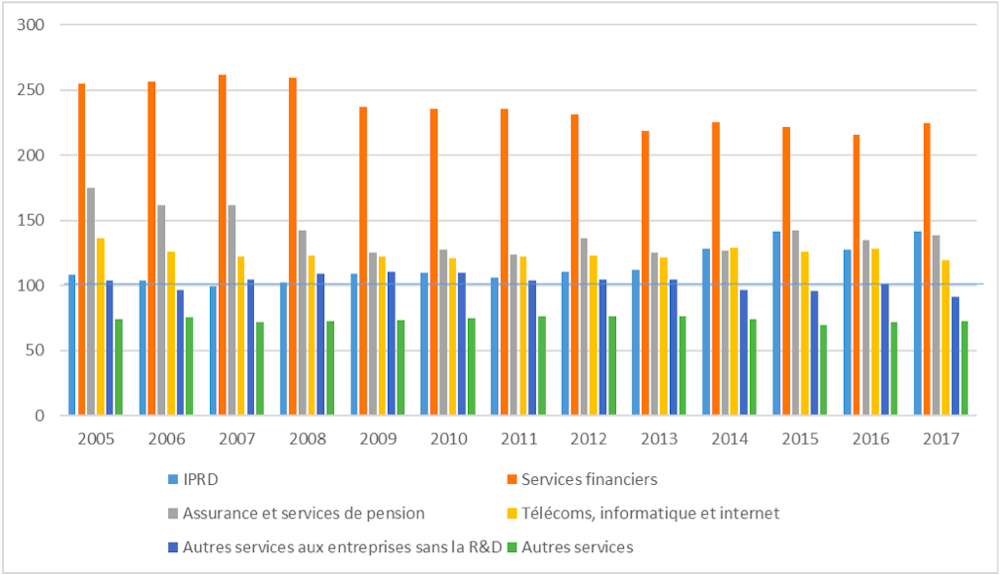

La composition de ces services fait apparaître des spécialisations intéressantes en regard des autres pays. La part des redevances et droits de licence et des services de R&D (recherche et développement), des services financiers, des services d’assurance, des services de télécommunication, informatiques et d’information ainsi que les autres services aux entreprises (techniques, de gestion, de conseil, etc.) représentent 63 % de la moyenne des échanges de services en 2017. Relativement au reste du monde, les paradis fiscaux apparaissent particulièrement spécialisés dans les services financiers au sens large et les redevances et droits de licence et services de R&D, suceptibles de déplacer les bénéfices vers les paradis fiscaux.

Dans le graphique 2, la part de la moyenne des crédits et débits du service dans le total des services des paradis fiscaux est rapportée à la part mondiale du même service. Il ressort que l’intensité des échanges de services est la plus élevée dans le poste « services financiers » avec une part de plus de deux fois celle qu’enregistre le monde dans ces services (15 % contre 7 %) en 2017. La contribution du Luxembourg explique largement cette intensité (plus de huit fois celle du monde). Celle des services d’assurance et de fonds de pension et celle de « redevances et droits de licence et services de R&D » suivent avec 1,4 fois la part enregistrée par le monde. Sur ce dernier poste, la part de la Suisse compte pour le double de celle du monde. De même, la localisation des industries de services numériques notamment en Irlande affecte à la hausse la part du poste « Télécommunications, services d’informatique et d’information » des paradis fiscaux (1,2 fois) en 2017.

La spécificité des paradis fiscaux dans les revenus des IDE

Ces services accompagnent généralement des investissements générateurs de revenus primaires composés principalement pour les paradis fiscaux de dividendes, de revenus non distribués et d’intérêts. Le graphique 1 montre que le solde de ces revenus pris dans leur ensemble est de plus en plus déficitaire. Cela signifie que les sorties de ces revenus servis sur l’investissement étranger dans les paradis fiscaux sont supérieures aux entrées produites par l’IDE (investissements directs à l'étranger) de ces pays à l’étranger.

Pourtant, il existe une forte hétérogénéité entre revenus d’actifs d’une part et entre pays de ce groupe d’autre part, chaque pays ayant ses propres spécificités. Dans un billet précédent nous soulignions qu’au sein des revenus d’IDE, les intérêts intra-groupe apparaissent clairement une spécialité des paradis fiscaux. Ce résultat est nettement influencé par le Luxembourg et la Suisse.

Concernant les deux autres postes des revenus d’IDE – dividendes et bénéfices réinvestis – ils sont globalement déficitaires malgré la forte distribution de dividendes de l’ordre de 47 milliards en net reçue par le Luxembourg en 2017, les récipiendaires étant presque exclusivement les sociétés à vocation spéciale qui gèrent entre autres la trésorerie des grandes firmes multinationales.

Le solde des revenus d’IDE est en revanche très fortement déficitaire dans le cas irlandais. Les bénéfices réinvestis des filiales des multinationales qui ne sont pas encore distribués sous forme de dividendes sont certes en partie crédités au compte des maisons mères irlandaises mais transférés massivement à celui des holdings situés dans d’autres pays. Ainsi en 2017, pour l’Irlande, les presque 20 milliards d’euros en crédit (qui entrent) des bénéfices réinvestis sont à mettre en regard des 60 milliards en débit (qui sortent). L’un dans l’autre, en 2016, sur les sorties de revenus d’IDE, environ 23 milliards se dirigent vers les places offshore (non compris les gros pays identifiés comme paradis fiscal) et environ 21 milliards vers les Pays-Bas, la Suisse, et le Luxembourg. Par ailleurs, le CSO estime qu’en plus des sorties officielles dues au titre des bénéfices réinvestis, environ 53 milliards dont l’essentiel est lié à la dépréciation des actifs de propriété intellectuelle étant le fait des sièges sociaux d’origine étrangère redomiciliés en Irlande, devraient être considérés comme un débit supplémentaire des revenus d’IDE.

Les investisseurs institutionnels étrangers récoltent le fruit de leurs investissements de portefeuille dans les paradis fiscaux

En ne retenant que les paradis déclarant les composantes des revenus de portefeuille (dividendes rémunérant les actions détenues par les unités non-résidentes, revenus d’investissement attribuables aux détenteurs de parts de fonds de placement et intérêts sur les titres de dette de marché), il ressort qu’ensemble, les revenus nets d’actions et de parts de fonds de placement creusent leur déficit, de 34,5 milliards de dollars en 2005 à 74 milliards en 2017 (Note des auteurs : les revenus d’investissement de portefeuille sont mal déclarés, Tonga, Singapour et la Jordanie n’en déclarant pas du tout). La Suisse ne déclare pas les composantes des investissements de portefeuille mais le fait seulement au niveau agrégé. La raison en est que les fonds de placement étrangers récupèrent les revenus de leurs participations, pour la plupart défiscalisés, investissements qu’ils ont effectués à partir de ou dans les paradis fiscaux.

Ainsi, sur le poste des revenus des parts de fonds de placement, les paradis fiscaux enregistrent un déficit de l’ordre de 128 milliards de dollars en 2017, en forte augmentation depuis 2005 (-44 milliards). L’essentiel de ce déficit concerne le Luxembourg et l’Irlande, plates-formes permettant une diffusion internationale des investissements de ces fonds.

En revanche, concernant les actions, les paradis fiscaux restent excédentaires sur les dividendes nets reçus du reste du monde : environ 35 milliards en 2017. Grâce à certains pays comme le Luxembourg et l’Irlande qui sont des places financières, ils gagnent également sur les intérêts nets perçus sur les titres de dette de marché (tous secteurs confondus) qui passent d’un solde créditeur net de 54 milliards à 61 milliards de dollars entre 2005 et 2017.

Les instruments d’évitement fiscal utilisés par les multinationales et la spécialisation des paradis fiscaux dans les services de soutien des activités des multinationales affectent ainsi l’activité enregistrée par les statistiques officielles des paradis fiscaux et se traduisent par la déformation des différents postes du solde courant, tant au niveau des biens, des services et de leur composition que des revenus d’investissement.

Annexes : évolutions des balances courantes des cinq pays étudiés