Cet article est une synthèse du document de travail de l’OFCE « Le bilan préliminaire du quinquennat de F. Hollande », n°2016-26.

Lors de son arrivée au pouvoir en mai 2012, François Hollande a été confronté à un contexte économique défavorable : chômage en hausse, finances publiques dégradées, croissance en berne et crise européenne. Le nouveau Président de la République s’était alors fixé l’objectif ambitieux de retrouver les chemins de la croissance et de réduire le chômage tout en améliorant rapidement l’état des finances publiques.

Après ces quatre premières années de mandat, la France montre des signes de reprise depuis quelques mois. Malgré tout, le taux de chômage reste élevé et les finances publiques retrouvent péniblement le chemin de l’équilibre. Surtout, durant cette période, la situation des ménages s’est fortement dégradée.

Ce bilan préliminaire apporte un éclairage global sur les choix de politique économique opérés au cours du quinquennat et notamment leurs contradictions. Le choix de mener une politique d’offre sans renoncement à la réduction rapide du déficit public a entraîné un transfert fiscal historique entre les entreprises et les ménages entamant fortement le pouvoir d’achat de ces derniers et générant, à court terme, des effets récessifs mal anticipés qui ont eu pour conséquence une hausse du taux de chômage au cours de la première moitié du quinquennat.

Un quinquennat en trois actes

Entre le début de la crise en 2008 et la prise de fonction de F. Hollande à la mi-2012, la performance française en terme de croissance économique a été plutôt meilleure que celle de ses voisins européens du fait d’une moindre ouverture aux échanges internationaux, d’un niveau de dette globale (publique et privée) plus faible et de l’efficacité de ses stabilisateurs sociaux. Si cela s’est poursuivi en tout début mandat, la France a, à partir du deuxième trimestre 2013 et jusqu’au deuxième trimestre 2015, connu des résultats économiques décevants, se laissant ainsi distancer par l’Allemagne et rattraper par la zone euro.

Ce résultat est le fait principalement d’une consolidation budgétaire plus importante que la moyenne de la zone euro et de la mise en place d’une politique de l’offre (CICE et Pacte de responsabilité) entraînant des transferts fiscaux massifs des ménages vers les entreprises qui ont freiné la croissance à court terme. Au cours de la dernière partie du quinquennat, entre le deuxième semestre 2015 et le deuxième trimestre 2017, la croissance française emboîte progressivement le pas de celle de la zone euro grâce aux premiers effets des politiques d’offre et à l’allègement de la consolidation budgétaire.

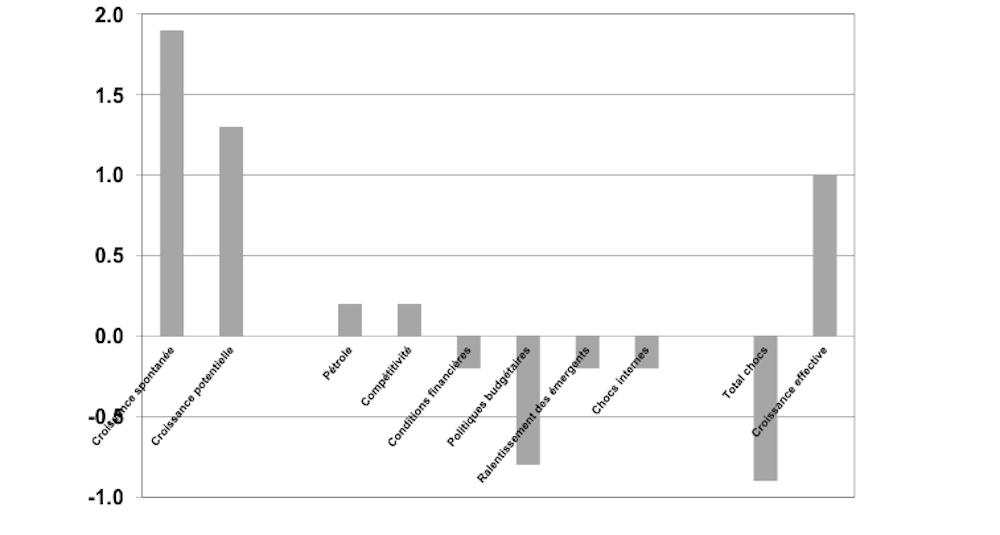

Durant le quinquennat, les freins à la croissance ont été nombreux, et ce malgré le contre-choc pétrolier, les taux bas ou la dépréciation de l’euro : en effet, la consolidation budgétaire en France et en Europe, dont la simultanéité a amplifié l’impact récessif en déprimant la demande intérieure et extérieure, le net ralentissement des pays émergents ou la crise immobilière (choc interne) ont amputé la croissance de 5 points de PIB au cours des quatre premières années du mandat (Graphique 1). Si les politiques de compétitivité ont des effets faibles à court terme et fort à long terme, les politiques de hausse de fiscalité sur les ménages ont quant à elles rapidement impacté la croissance à travers la contraction du pouvoir d’achat.

Graphique 1. Les freins à la croissance

En points de PIB, croissance annuelle moyenne sur la période 2012-2017

Les conséquences de la politique de l’offre

Sur la période 2012-2016, la France est avec l’Espagne, le grand pays de la zone euro ayant connu le plus fort ajustement salarial. La France, en réduisant le coût du travail, a ainsi abaissé la part de la rémunération du travail dans le PIB par rapport à la moyenne de la zone euro (-1 point de PIB). Ces efforts ont permis un rétablissement du taux de marge des entreprises françaises, après une période de forte dégradation (graphique 2), particulièrement dans le secteur industriel où les marges sont comparables aux records historiques du début des années 2000. Les marges des entreprises ont ainsi augmenté sur les quatre premières années du quinquennat de l’équivalent de 1 point de VA grâce aux mesures fiscales, et de 1 point supplémentaire du fait de la baisse des prix du pétrole. L’investissement des entreprises a entamé une remontée ces derniers mois, sous l’effet notamment de la mise en place en avril 2015 du suramortissement fiscal pour les investissements dans les équipements industriels.

En revanche, la contraction du pouvoir d’achat des ménages a quant à elle nourri la dégradation de l’investissement dans la construction. En ce qui concerne le commerce extérieur, on constate depuis la mi-2014 une légère amélioration des parts de marché des entreprises françaises à l’exportation. La dépréciation de l’euro face au dollar, en plus des mesures fiscales accommodantes, ont permis d’améliorer la compétitivité-prix de l’appareil productif français.

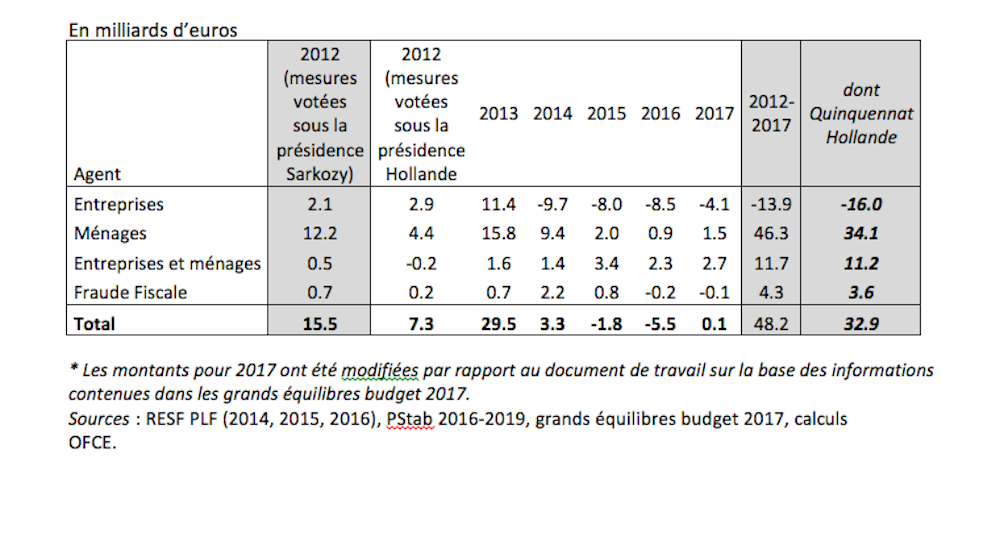

Une politique en grande partie financée par les ménages

Le redressement des comptes publics a été un des objectifs majeurs poursuivis pendant le quinquennat. Cela s’est traduit par un choc fiscal d’ampleur dès le début du mandat (Tableau 1). L’ajustement budgétaire a été conséquent et les résultats significatifs. Selon les calculs de la Commission européenne, le solde structurel français (c’est-à-dire le solde une fois corrigé des effets de la conjoncture) se serait amélioré de 2,5 points pendant la période 2012-2016, l’essentiel de l’effort se concentrant au début du mandat.

Or, en début de quinquennat, l’ajustement a été réalisé exclusivement par une hausse des prélèvements obligatoires (PO) qui ont atteint un maximum historique en 2013 à 44,8 % du PIB (soit 3,5 points de PIB de plus qu’en 2010, date à partir de laquelle les politiques de consolidation budgétaire ont commencé). Du second semestre 2012 à la fin 2013, l’ajustement fiscal a été réparti entre les entreprises (+16 milliards) et les ménages (+32 milliards) de façon équilibrée à la hauteur de leur poids respectif dans les PO (tableau 1).

L’année 2014 marque l’arrêt de cette stratégie. Premièrement, le virage à une politique de l’offre se matérialise par une forte baisse des prélèvements sur les sociétés (-30 milliards sur la période 2014-17) alors que la fiscalité des ménages continue à progresser sur la période 2014-17 (+14 milliards). Deuxièmement, l’ajustement budgétaire privilégie la maîtrise de la dépense et non plus la hausse globale des prélèvements. Entre 2013 et 2017 la progression de la dépense en volume a, elle, été de +0,5 %, nettement inférieur à son évolution historique (2,0 % en moyenne entre 2000 et 2011).

Sur l’ensemble du quinquennat, les prélèvements sur les entreprises baisseraient de 16 milliards. Celle des ménages aura quant à elle augmenté de 34 milliards entamant d’autant leur pouvoir d’achat. En 2016, le pouvoir d’achat par ménage en France est toujours inférieur de 350 euros à son niveau de 2010,

Tableau 1. Nouvelles mesures en prélèvements obligatoires (PO) * En milliards d’euros

Chômage : une inversion qui s’est fait attendre

La diminution du chômage a constitué un enjeu majeur durant toute la durée du quinquennat. Si l’évolution du chômage est déterminée principalement par la croissance de l’activité économique, les politiques menées (CICE, Pacte de responsabilité, contrats aidés) ont pu infléchir sa dynamique.

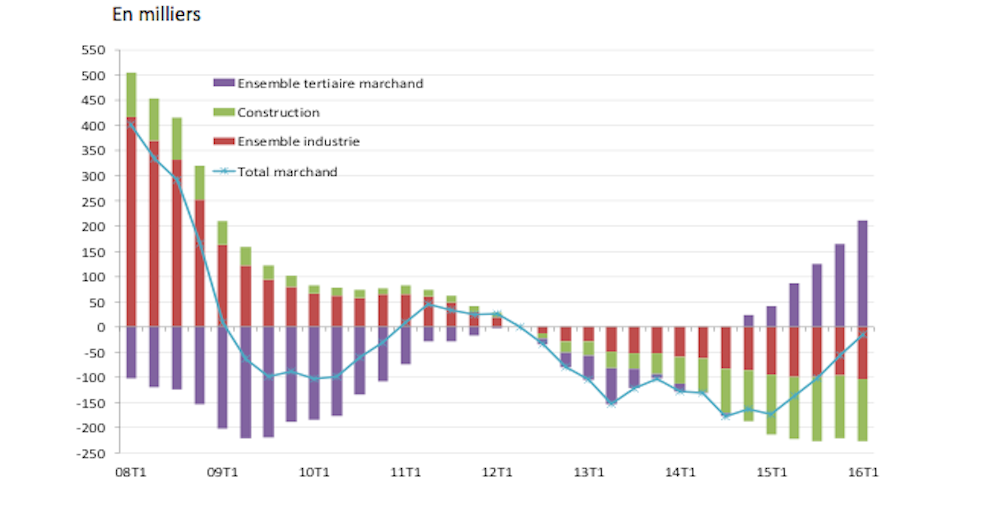

Entre le deuxième trimestre 2012 et le début de 2016, l’augmentation du chômage entamée depuis 2008 (+758 000 chômeurs au sens du BIT entre début 2008 et la mi-2012) s’est poursuivie avec 194 000 chômeurs supplémentaires. Avec une croissance du PIB très faible, le taux de chômage a rapidement progressé pour atteindre 10 % début 2013 et se stabiliser autour de ce niveau. De la mi-2012 au 1er trimestre 2016, le secteur marchand aura détruit 40 000 emplois, principalement dans l’industrie et la construction. L’emploi non salarié et les secteurs non marchands ont contribué à la création d’emplois mais de façon insuffisante pour absorber les emplois détruits par ailleurs et l’augmentation de la population active.

À l’image des politiques économiques menées, le mandat peut être découpé en trois sous-périodes : de nombreuses destructions jusqu’à la mi-2013 du fait de la faible croissance ; une quasi-stabilisation jusqu’au début de l’année 2015 puis une reprise des créations d’emplois, essentiellement dans le secteur des services, avec l’accélération de la croissance (graphique 2).

Graphique 2. Emploi marchand en niveau, corrigé de l’intérim (2012T2 = 0)

En milliers

Selon Ducoudré, Heyer et Plane [2015], le CICE et le Pacte de Responsabilité permettraient de créer ou sauvegarder autour de 230 000 emplois à l’horizon 2017. La prime temporaire à l’embauche pour les PME aurait quant à elle un effet positif mais faible sur l’emploi (entre 20 000 et 40 000 emplois). La montée en charge des contrats de génération a été décevante puisqu’on ne compte que 57 000 contrats signés entre janvier 2013 et avril 2016, pour un objectif de 500 000. On constate par ailleurs une forte progression des effectifs de contrats aidés (+113 000 entre le deuxième trimestre 2012 et début 2016, dont 90 000 emplois d’avenir). Le plan de formation de 500 000 chômeurs devrait être limité sur l’emploi, du fait du risque de substitution entre personnes formées et non formées.

Selon nos prévisions, sur l’ensemble du quinquennat, le chômage au sens du BIT augmenterait d’environ 100 000. Il est tout de même à noter que cette définition du chômage au sens BIT est assez restrictive et ne prend pas en compte de nombreuses personnes en situation d’emploi défavorable (temps partiel subi, chômeurs découragés, etc.) qui ont également été touchées par la crise. En intégrant le sous-emploi et le halo à la définition stricte du chômage mesuré par le BIT, ce sont près de 6 millions de personnes qui se trouvent fragilisées vis-à-vis de l’emploi, soit 8 % de plus que quatre ans auparavant, ce qui correspond à 440 000 personnes supplémentaires.