La Chine est aujourd’hui en position de force sur le marché des terres rares. Une situation qui confère à Pékin une puissance dont les dirigeants chinois n’hésitent pas à faire usage.

Dans un article récent, nous avons vu l’importance stratégique de ces 17 métaux, essentiels à la plupart des technologies de pointe ; il est intéressant de décrypter dans ce second moment la genèse de cette domination chinoise. La position dont jouit Pékin n’est en effet pas toujours comprise pour ce qu’elle est, à savoir le résultat d’une stratégie suivie pendant plus de vingt ans.

Le sujet est d’importance au moment où la France semble rester très en retrait dans le domaine, alors qu’il constitue un enjeu majeur de souveraineté économique et technologique.

Les acteurs des terres rares

Beaucoup d’évaluations ont circulé depuis 2010 au sujet de ces métaux indispensables à nos smartphones, écrans plats, éoliennes et autres batteries de véhicules électriques. Mais peu de données sont véritablement fiables. La source la plus solide et la plus complète à ce jour demeure le US Geological Survey (USGS), accessible en ligne.

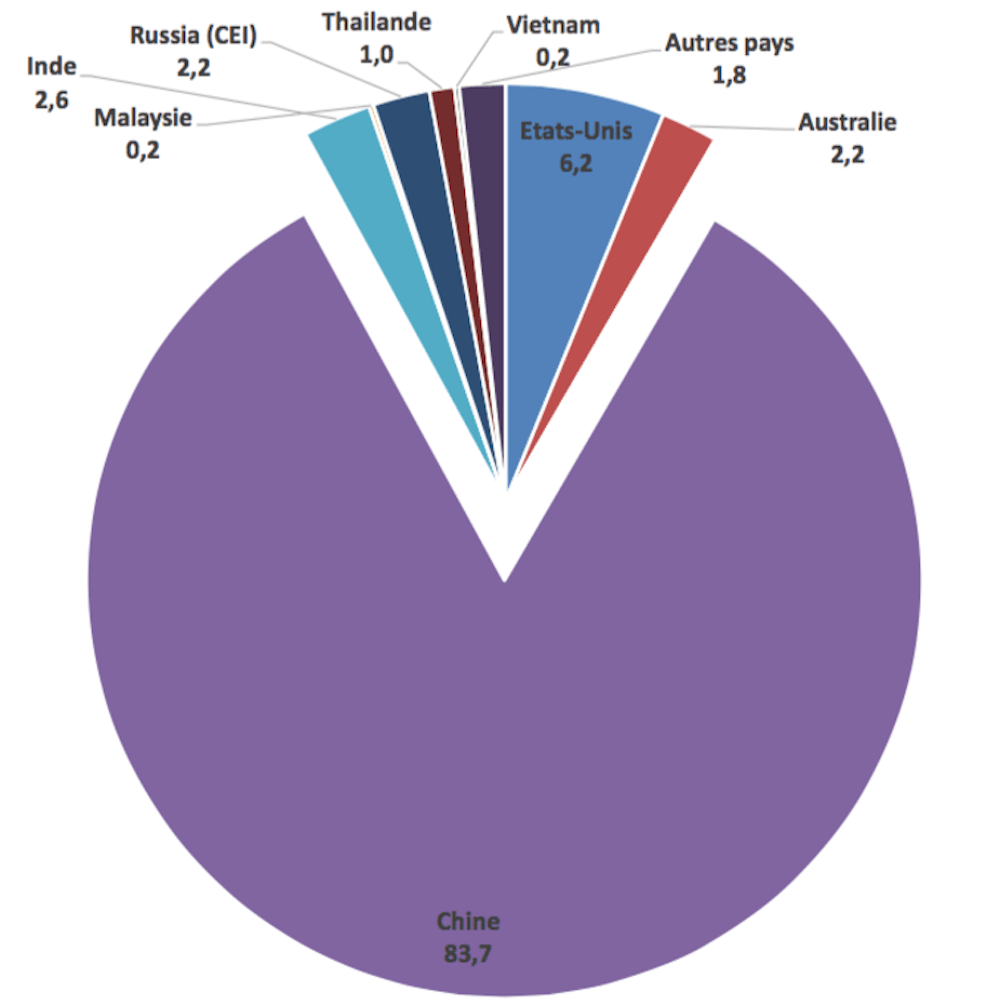

L’analyse des données fournies par cet organisme américain nous apprend qu’en 2014, la Chine représentait plus de 83 % de la production mondiale des terres rares. Une proportion qui paraît impressionnante, mais témoigne en réalité d’une baisse. Entre 2003 et 2011, cette part approchait en effet les 100 %.

Les autres acteurs significatifs de ce marché, quoique très modestes au regard de la production chinoise, sont les États-Unis (un peu plus de 6 % de la production mondiale en 2014), l’Inde, la Russie et l’Australie (entre 2 et 3 % en 2014).

L’analyse des données portant sur les réserves au niveau mondial montre une situation plus contrastée, mais qui n’est pas de nature à remettre en cause à court terme la position dominante de la Chine. Sa part dans ces réserves oscille, en fonction des différentes estimations et de leurs méthodes, entre 40 % et 50 % (celle des États-Unis n’étant, elle, que de quelques pour cent). Moins d’une dizaine de pays disposeraient de réserves exploitables.

Vers le monopole

La Chine a commencé à exploiter ces métaux vers la fin des années 1950, en Mongolie intérieure. Mais on datera la mise en place de sa stratégie de monopole au début des années 1980.

C’est en effet à cette période que le chimiste Xu Guangxian (1920-2015), épaulé par deux autres scientifiques, proposera au dirigeant chinois Deng Xiaoping un plan pour accélérer le développement technologique du pays, passant notamment par une mobilisation scientifique autour des terres rares. Ancien étudiant de la Columbia University de New York, impliqué dans la réalisation de la bombe A chinoise, Xu Guangxian s’est tourné vers la chimie de ces métaux stratégiques après la Révolution culturelle. Sous son impulsion, Deng Xiaoping approuve, en 1986, la création du National High Technology Research and Development Program, dit « programme 863 ».

À la fin des années 1980, la production chinoise de terres rares croît significativement (jusqu’à +40 % par an), sans que le pays devienne pour autant le premier acteur du marché. C’est en 1992 que la production chinoise dépasse celle des États-Unis. Deng Xiaoping déclare alors :

« Il y a le pétrole en Arabie Saoudite, il y a les terres rares en Chine. » (中东有石油中国有稀土)

En 1995, cette production représente le double du concurrent américain. Deux ans plus tard, en mars 1997, sera lancé le « programme 973 » au sein duquel la recherche sur les terres rares s’impose toujours davantage.

En reprenant la date de 1986 comme point de repère, il n’aura donc fallu à la Chine que six ans pour prendre la tête de la production mondiale.

Mauvaise passe pour Mountain Pass

Comment la situation a-t-elle pu évoluer si rapidement ? En 1984, en effet, les États-Unis dominent encore très nettement le marché, avec plus de 60 % de la production mondiale.

C’est au cours de cette période que se multiplient les découvertes de nouveaux dépôts géologiques en Chine, aboutissant à la douzaine de sites connus aujourd’hui. Deux dominent nettement : Bayan Obo près de Baotou en Mongolie intérieure et Baiyin dans le Gansu.

Du côté américain, le principal gisement – Mountain Pass en Californie – a été découvert en 1949. Il est exploité depuis 1952 par la Molybdenum Corporation of America et s’impose dès 1965 comme le centre de gravité mondial de la production de terres rares.

De 1966 à 1984, sur la base de ce gisement, les États-Unis vont fournir de 50 à 75 % de la production mondiale annuelle, la contrôlant donc largement. Mais avec l’émergence de la Chine, les prix commencent à baisser puis à s’effondrer au cours de la période 1990-2006. À Mountain Pass, plus grande mine de terres rares hors de Chine, les activités de raffinage cessent en 1998 et celles de l’extraction de minerai en 2002.

Une contre-attaque tardive

En 1999, lors d’une visite à Baotou, au cœur de l’outil minier et industriel d’exploitation des terres rares en Chine, le nouveau dirigeant Jiang Zeminun énonce un objectif clair :

« Améliorer le développement et les applications des terres rares, et transformer l’avantage de la ressource en supériorité économique. » (搞好稀土开发应用,把资源优势转化为经济优势)

Au milieu des années 1990, alors que les principaux enjeux des terres rares ont déjà été clairement identifiés, la Chine prend le contrôle du marché mondial à l’exportation tandis que les États-Unis « laissent faire » et sortent de la production pour devenir totalement importateurs.

Ce n’est qu’en 2010 que Washington commence à réagir, sous l’effet conjugué de ruptures d’approvisionnement dans un contexte de tensions géopolitiques avec la Chine, et de l’accentuation de la politique des quotas à l’exportation du gouvernement chinois.

En avril de la même année, le US Government Accountability Office insiste également auprès du Congrès sur la question très sensible de la dépendance de l’industrie militaire américaine à l’égard de la Chine pour ses approvisionnements en terres rares.

Cette prise de conscience verra la relance à grands frais de la mine de Mountain Pass, entamée dès 2008. Puis ce sera le projet Phoenix, organisant le financement et la relance industrielle complète du site de Mountain Pass pour un investissement global estimé à 1,5 milliard de dollars sur cinq ans.

Face à cette réaction américaine, les opérateurs chinois soutenus par leur gouvernement (notamment avec la baisse puis la fin des quotas) ont fait évoluer les prix à la baisse, dans un contexte de réduction de la demande mondiale, menaçant la pérennité de Molycorp. Il faut aussi tenir compte du fait que le marché des terres rares est étroit et ne peut soutenir un grand nombre d’opérateurs.

En juin 2015, c’est le redressement judiciaire pour Molycorp, dont la dette atteint les 1,7 milliard de dollars. Octobre 2015 voit la suspension de la production à Mountain Pass. Une restructuration difficile a permis néanmoins de sauver ce qui pouvait l’être de la filière nord-américaine.

Une lutte acharnée

Le cas de la constitution du monopole chinois sur les terres rares montre à quel point la lutte pour le contrôle des matières premières est acharnée entre puissances économiques.

Loin des slogans faciles prétendant que nos économies seraient « immatérielles » ou en voie de « dématérialisation », la lutte pour la mainmise sur ces métaux soulignent la dépendance grandissante de nos économies – et notamment la nouvelle économie numérique – vis-à-vis des approvisionnements en matières premières.

Les terres rares resteront pour longtemps un enjeu critique, les tensions entre offre et demande étant dépendantes de processus complexes (substitutions technologiques, nouveaux gisements, prix, nouvelles technologies d’extraction, de raffinage et de recyclage, localisation de l’appareil industriel, etc.). Cela rend la prospective très difficile, même si certains promettent un avenir radieux à ce marché. Une hypothèse semble toutefois se vérifier : la Chine dispose d’un outil de puissance durable grâce à son contrôle du marché des terres rares.