Le corporate venture capital, ce sont les fonds d’investissement en capital-risque de sociétés privées, le plus souvent de grands groupes, qui financent les start-up et les PME innovantes porteuses de croissance par des prises de participation minoritaire.

Pour les groupes qui le pratiquent, le corporate venture capital (CVC) correspond à des objectifs stratégiques et organisationnels plutôt qu’à des investissements financiers classiques. Il s’avère vertueux pour permettre aux groupes de capter les nouveaux business models, les nouveaux usages ou modes de consommation rendus possibles par la digitalisation, et constitue une « forme organisationnelle innovante de l’innovation ».

En parallèle, les fonds de Corporate Venture constituent un mur étanche qui permet aux start-up innovantes de poursuivre leur aventure entrepreneuriale dans les meilleures conditions d’autonomie pour leur développement, tout en bénéficiant des ressources et réseaux des groupes.

En revanche, le chemin est encore hasardeux jusqu’à l’infusion des pratiques entrepreneuriales au sein des groupes investisseurs. Le CVC ne s’avère pas un outil transformatif des pratiques vers l’ambidextrie mais plutôt un outil transformatif de l’organisation et surtout un formidable levier potentiel pour les start-up.

Le CVC, une nouvelle espèce de Venture Capital ?

Le phénomène de rachat ou prise de participations par des groupes dans des start-up existe depuis trente ans avec la première vague de la bulle Internet à la fin des années 1990, mais il s’est intensifié dans la dernière décennie et le multi-corporate est apparu, par exemple avec Aster en 2010.

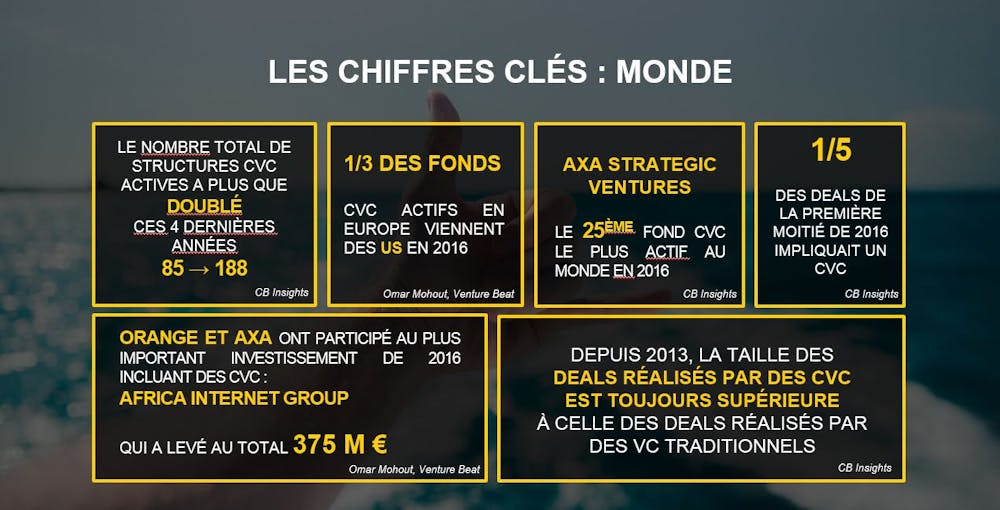

Le Corporate Venture a été complété par un dispositif d’incitation fiscale en France, actif depuis 2016 (initié par le texte du 7 novembre 2013, Moscovici & Pellerin), qui permet la dotation aux amortissements des prises de participation sur 5 ans. De nombreux fonds se sont créés au cours des deux dernières années, tels ALIAD d’Air Liquide en 2013 et Safran Ventures, Airbus Group Ventures, Orange Digital Ventures, Engie New Ventures, en 2015. Entre 2012 et 2016, le nombre de structures de CVC est passé de 61 à 131 ; 40 % des entreprises du CAC40 avaient un fonds dédié en 2015.

En 2016 Axa Strategic Ventures est le plus gros fonds avec 230 millions d’euros, suivi d’Airbus Group Ventures (150M€) Maif Avenir (125M€), Engie et Air Liquide (100M€ chacun). 590 prises de participation ont été réalisées en 2016 pour un montant cumulé de 2,7 milliards (plus que doublé par rapport à 2015… malgré cet essor, le potentiel reste grand : alors qu’aux USA 16 % des opérations d’investissement au capital de start-up comprennent des fonds Corporate, ce n’est que 5 % en France. Bref, tout le monde aujourd’hui a ou veut avoir un fonds de CVC… Phénomène de mode et d’opportunité ou réels objectifs ?

Comme le capital-risque indépendant, le Corporate Venture correspond à des objectifs financiers, et est géré à l’identique des fonds d’investissement privés, avec des nuances cependant : les montants d’investissement moyens sont plus que doublés en corporate, les durées moyennes d’investissement avant la sortie sont un peu plus longues de quelques mois, et les stratégies de sortie seraient différentes (introduction en bourse versus rachat par le groupe – prise de contrôle majoritaire).

Des objectifs stratégiques de la part des groupes

Mais le principal objectif des groupes n’est pas financier, il est stratégique. Dans un monde qui bouge, et où circule l’idée que « ce ne sont pas les gros qui mangent les petits, mais les rapides qui absorbent les lents », il s’agit avant tout de capter les nouveaux business models, d’avoir une veille concurrentielle et stratégique.

Par exemple, Danone Manifesto Ventures (DMV) se veut autant une structure d’incubation que d’investissement. Avec la prise de participation à 40 % dans Michel & Augustin en juillet 2016 à travers DMV, le groupe veut trouver des leviers de croissance :

« [DMV va] accompagner le développement d’entreprises innovantes à fort potentiel de croissance […] tout en assurant l’autonomie nécessaire au développement de leur projet entrepreneurial. »

Danone cherche à apprendre les nouveaux codes de la consommation alimentaire et les nouvelles pratiques managériales qui touchent les générations Y et Z : jouer sur les réseaux sociaux, créer des évènements, réaliser des opérations médiatiques « culottées » (prendre d’assaut Bill Gates, ou Starbucks pour proposer ses produits), raconter des histoires (chaque salarié de Michel & Augustin doit passer son CAP pâtissier), jouer collectif (la tribu) et la cool attitude (La Bananeraie).

Même idée pour Axa Strategic Venture Capital, dont le Président, François Robinet, explique :

« [ASCV aide à] se protéger contre les disruptions futures en investissant dans des technologies variées […] nous investissons dans tout ce qui est pertinent pour le secteur de l’assurance et de la gestion d’actifs, pas seulement la tech pure, mais aussi tout ce qui touche au contact client. »

À la tête d’Aster, le fonds multi-corporate de Schneider Electric, Alstom et Solvay, Jean‑Marc Bally réaffirme le rôle essentiel de veille stratégique :

« Le premier objectif de l’Open Innovation doit être de comprendre les chaînes de valeur et leur évolution potentielle ou programmée : en examinant et en se confrontant à l’essaim de start-up qui les environne, en identifiant les ruptures potentielles de leur secteur et les reconfigurations à l’œuvre qui peuvent être des menaces ou des opportunités. »

Les groupes cherchent à capter les innovations de rupture susceptibles de se réaliser dans leurs marchés traditionnels et que précisément ils ont du mal à faire éclore en leur sein ou dans leurs départements de R&D.

Les « paquebots » envient ainsi deux compétences aux « gentils pirates » : d’une part, leur capacité à percevoir et comprendre les nouveaux usages, les nouveaux modes de consommation, qui peuvent être la conséquence de nouvelles technologies permettant de répondre à des besoins spécifiques ; d’autre part, leur agilité, caractérisée par une capacité à expérimenter vite et pour pas cher, une capacité à « pivoter » rapidement pour s’ajuster à un marché.

Ces capacités sont aux antipodes de celles de la grande organisation, où tout prend du temps, et mobilise un grand nombre d’acteurs qui doivent se mettre d’accord. Cela conduit dans le pire des cas à la disparition des projets faute d’entente, et dans le meilleur des cas à un compromis entre acteurs, avec toutes ses failles, au bout d’un temps long…

Pour garder leur suprématie ou leur avance technologique malgré leurs fragilités, pour se prémunir contre les percées technologiques extérieures ou l’apparition de concurrents, pour se diversifier sur des marchés émergents et mal maîtrisés en minimisant le risque, les grandes entreprises, colosses aux pieds d’argile, font du CVC un dispositif majeur dans leur politique d’innovation.

Une nouvelle gouvernance de l’innovation qui réintroduit le marché dans la firme ?

Au-delà des objectifs stratégiques de marché, il est possible de considérer le CVC comme une réponse à des questions organisationnelles, comme une nouvelle forme de gouvernance de l’innovation, et même, de la firme…

Forme organisationnelle innovante de l’innovation, le CVC ne remplace pas mais complète les formes traditionnelles que sont la (direction de la) R&D, ou même l’innovation bottom-up générée dans les B.U. classiques. François Robinet affirme pour ASCV :

« Notre objectif est de monter un écosystème qui permette de capturer un maximum d’innovations. Il est donc important d’avoir à notre disposition tous les outils possibles. »

Cela aboutit à des investissements dans des secteurs très diversifiés et qui de prime abord peuvent paraître assez éloignés des métiers financiers d’Axa – mais pas en réalité : fin tech et blockchain bien sûr, mais aussi beaucoup dans le secteur du digital health, la médecine préventive où le numérique rend possible l’incitation à la modification des comportements des assurés ; enfin les sales bots sont un développement crucial pour un métier de services.

« Le secteur des assurances n’est pas connu pour son expérience client exceptionnelle, ce qui pourtant est contraire à l’essence du métier d’assureur et à son sens sociétal. Nous pensons que l’innovation et la technologie permettront de combler cette lacune. »

Au-delà, le CVC peut être envisagé comme une forme de gouvernance nouvelle de la firme, où des entités entrepreneuriales autonomes, innovantes et créatives, finiront par former une constellation « d’étoiles » (plus ou moins filantes) autour du corporate, qui est là comme fournisseur de services support et pourvoyeur de ressources.

L’émergence de ce phénomène et du duo entrepreneur/corporate capital-risqueur serait alors une nouvelle étape du capitalisme réinventé, un retour du marché non plus dans la firme mais à la périphérie de la firme. Si le mouvement de décentralisation des multinationales et l’émergence du contrôle de gestion dans les années 1950-70 ont pu être considérées comme une réintroduction du marché dans la firme avec l’autonomie conférée par la délégation des droits de décision (qui va de pair, dans ces années, avec le Management By Objectives), le CVC à son tour est peut-être l’amorce d’une autonomie plus poussée encore.

Il insuffle une vague d’esprit (et de réalité !) entrepreneuriale, de liberté retrouvée pour ses « corporate entrepreneurs » : ceux-ci acceptent la frugalité et le travail sans compter contre une véritable autonomie, un empowerment, non pas conféré top down mais acté et décidé par eux-mêmes. Ils entreprennent désormais avec les ressources financières et l’accès aux clients ou aux réseaux de distribution de la firme, mais leur principale préoccupation est de n’être ni rachetés en majoritaire, ni intégrés dans le groupe (sauf à renoncer à leur entreprise en la vendant…).

Ainsi, Aster se présente auprès des entrepreneurs comme un peu différent du CVC classique, en insistant sur sa dimension « multi-corporate » (autre exemple de fonds multi-corporate : Ecomobilité Venture créé en 2012 avec SNCF, Total, Orange et Peugeot) et sa gouvernance indépendante. Ces dernières peuvent rassurer les entrepreneurs sur l’autonomie dont ils continueront à bénéficier, tout en comptant désormais sur le soutien et les réseaux multiples des industriels pour les aider à trouver des marchés pour leurs technologies.

Dès 2011 Aster s’employait à rassurer les start-up : l’alliance de 3 entreprises permet de lever la suspicion, classique sur le CVC, d’investir pour racheter la start-up au bout de cinq ans ; en 2011, Jean‑Marc Bally explique :

« Depuis la création d’ASTER, aucune des sociétés financées n’a été rachetée par Schneider Electric. »

Avec des positions comprises entre 1 et 30 %, jamais majoritaires, mais au minimum une place au Conseil d’Administration, Axa SVC ne pratique non plus ni interventionnisme ni recherche de synergies. Il s’agit bien d’une stratégie d’investissement et non d’absorption.

« Nous avons comme objectif d’accélérer le développement des sociétés dans lesquelles nous investissons, jamais de les contrôler. »

Le retour du financier

Ainsi les réels objectifs financiers du CVC sont différents des ratios de retour sur investissement auxquels on pourrait penser. Il s’agit finalement pour les groupes de limiter le risque, financier et de marché, à l’investissement en projets innovants.

L’exemple d’ASCV est tout à fait parlant ; l’assureur se « protège » en se couvrant pour le futur à travers la diversification du portefeuille.

« Nous voulons créer des options. Être diversifiés et capables de capter différentes technologies, différentes transformations possibles, à court terme ou à long terme, de façon à pouvoir être présents dans n’importe quelle évolution majeure […] Ce que j’essaie de faire pour ASV, pour le groupe Axa en général, et pour toute l’industrie financière, c’est de créer des options, des possibilités. Nous savons que toutes ces technologies arrivent. Ce que nous ne savons pas, c’est comment elles se combineront entre elles, et en conséquence comment elles affecteront notre industrie. »

L’approche financière est encore plus nette chez Aster, fonds multi-corporate extrêmement diversifié. Aster insiste sur l’augmentation des ressources financières mutualisées permises par le multi-corporate et réaffirme son métier d’investisseur aguerri, avec avant tout un objectif de réussite financière clairement affiché, pour eux, pour leurs sponsors et pour leurs pépites : « Notre but est de bâtir des réussites avec un bon retour sur investissement ! »

Cet objectif financier les amène à privilégier certains critères d’investissement : bien sûr le critère, partagé dans le VC, de la qualité et complémentarité de l’équipe entrepreneuriale, qui est le meilleur gage de réussite, mais aussi la recherche d’« un point de vue unique et différent sur un marché ou un problème, avec une proposition de valeur pour y répondre ».

« Nous devons être convaincus qu’il existe un marché d’une taille significative, et par le business model pour en tirer parti. […] Ce qui nous importe réellement, c’est que les sociétés soient construites autour d’une équipe formidable et aient démontré un fit entre leur produit et un marché en ayant convaincu des clients dans des marchés larges. » (site web, Aster 5 juin 2017)

Le financement est limité dans le temps, et accordé tranche par tranche. Cette logique financière par stages (amorçage, capital-risque, capital développement) laisse à la charge de l’équipe entrepreneuriale d’être la plus innovante possible avec la frugalité qui caractérise l’entrepreneuriat. Ainsi, Aster réalise aussi bien des investissements d’amorçage que de croissance, entre 1 et 5 millions d'euros dans un premier temps, avec la capacité dans les tours suivants à monter à 10 millions.

Le CVC se développe à l’heure où les groupes s’interrogent sur le retour sur investissement réel de la R&D, sur savoir combien il faut « mettre » en Recherche, versus en Développement. Après des années de priorité donnée au Développement, on revient sur les projets fondamentaux et la Recherche, mais sans avoir la moindre idée de sa rentabilité, donc de façon parfaitement régalienne et finalement très volatile et sensible à la conjoncture. Le CVC offre une alternative bien plus « bordée » et efficiente. Des chercheurs (Kortum S & Lerner J, 2000), lors de la première vague de corporate venture à la fin des années 1990s, ont montré qu’un euro investi en CVC rapporte 3 à 4 fois plus qu’un euro investi en R&D…

Toutefois, en maintenant son caractère financier et une protection rigoureuse de l’autonomie des start-up, le CVC permet difficilement d’atteindre l’objectif d’infusion d’une culture d’innovation intrapreneuriale dans l’organisation traditionnelle. Le CVC est une forme organisationnelle nouvelle, mais s’avère peu, jusqu’à présent, un outil transformatif des pratiques existantes. C’est le paradoxe lié à l’autonomie dévolue et strictement protégée des jeunes pousses.

La principale valeur ajoutée du CVC, finalement, résiderait dans la capacité du groupe à accompagner la start-up dans son développement à plus grande échelle et à l’international, grâce à ses réseaux (de distribution, clients, fournisseurs…) et grâce à ses méthodes éprouvées d’efficience sur les volumes et à grande échelle.

C’est ce qu’un fonds déjà bien établi comme Aster met en avant

« les relations étroites que nous maintenons avec nos sponsors industriels. Nous activons les réseaux (internes et externes) à ceux-ci pour aider les entrepreneurs à trouver des partenaires et de nouvelles opportunités de business. Avec un ensemble très varié d’expériences et de nationalités, les équipes d’Aster s’engagent pour aider les start-up à travers leur réseau extensif dans leur chemin vers la réussite ».