Alors que le projet de fusion entre Fiat et Renault annoncé fin mai 2019 et retiré quelques jours plus tard n’est toujours pas complètement abandonné par les dirigeants des deux groupes, nous pouvons nous interroger sur les raisons qui ont conduit à ce projet et sur ses éventuelles conséquences.

FCA, les limites d’une gestion financière

Fiat Chrysler Automobiles (FCA), héritier de l’empire Fiat, détenu par la famille Agnelli, est la résultante d’une série de reconfigurations qui ont été largement plus motivées par des aspects financiers qu’industriels. Faute d’investissements industriels et de renouvellement de la gamme de produits, la branche automobile a failli être vendue une première fois à General Motors au milieu des années 2000.

Par la suite, les dirigeants de Fiat ont su profiter des difficultés du Groupe Chrysler, lors de la crise de 2008-2009, pour l’acquérir en 2014 pour environ 6,25 milliards d’euros d’après les rapports du groupe.

En 2018, si on estime que la quasi-totalité des ventes en Amérique du Nord proviennent de l’ex-groupe Chrysler, les performances de cette zone représentent 72 milliards d’euros, soit les deux tiers des ventes du groupe FCA, et 6,2 milliards d’euros d’EBIT (bénéfice avant intérêts et impôts), soit 92 % de son EBIT. L’ex-groupe Chrysler représente donc bien une excellente opération financière pour Fiat.

Une gestion à l’économie qui s’avère destructrice

La gestion de la fusion des gammes a conduit à rayer la marque Lancia (hors Italie) et la marque Chrysler en Europe du fait de l’échec régulier des « rebadgings » sur des marques premium : apposition du logo Chrysler (marque généraliste américaine) sur des modèles Lancia, considérés comme premium (luxe et sportivité à l’italienne), tuant cette marque.

{kind=link}

Aux États-Unis, la marque Chrysler abandonne progressivement tous ses modèles, faute de renouvellement, pour se consacrer aux seuls monospaces à partir de 2020, qui sont loin d’être aujourd’hui le segment le plus porteur. En Europe, les marques Fiat et Alfa Romeo sont également en manque de nouveaux modèles sur de nombreux segments. La gestion industrielle sans investissement commence donc à atteindre ses limites.

Par ailleurs le groupe FCA doit faire face aux nouveaux défis des motorisations du futur (électrique, hybride, hydrogène) et de la voiture autonome qui nécessitent d’importants investissements en R&D. FCA recherche activement un partenaire pour combler ses lacunes en matière d’investissements en espérant au passage faire une excellente opération financière pour les actionnaires.

Du côté de l’Alliance Renault-Nissan-Mitsubishi, depuis l’éviction du PDG Carlos Ghosn fin 2018, Nissan, qui est sur le point de se trouver un nouveau patron, essaie de peser davantage dans l’ensemble. Le groupe Renault doit surtout sa bonne santé financière à l’alliance avec Nissan et à la constitution d’un business model fortement rémunérateur de voiture à bas coûts avec Dacia.

Les réussites de Renault sont également dues à une politique d’investissement et de R&D soutenue, ainsi qu’à une excellente gestion des alliances industrielles. À l’heure où les synergies commencent à fonctionner et où celles avec Mitsubishi doivent se mettre en place, les incertitudes menacent cette dynamique de l’Alliance.

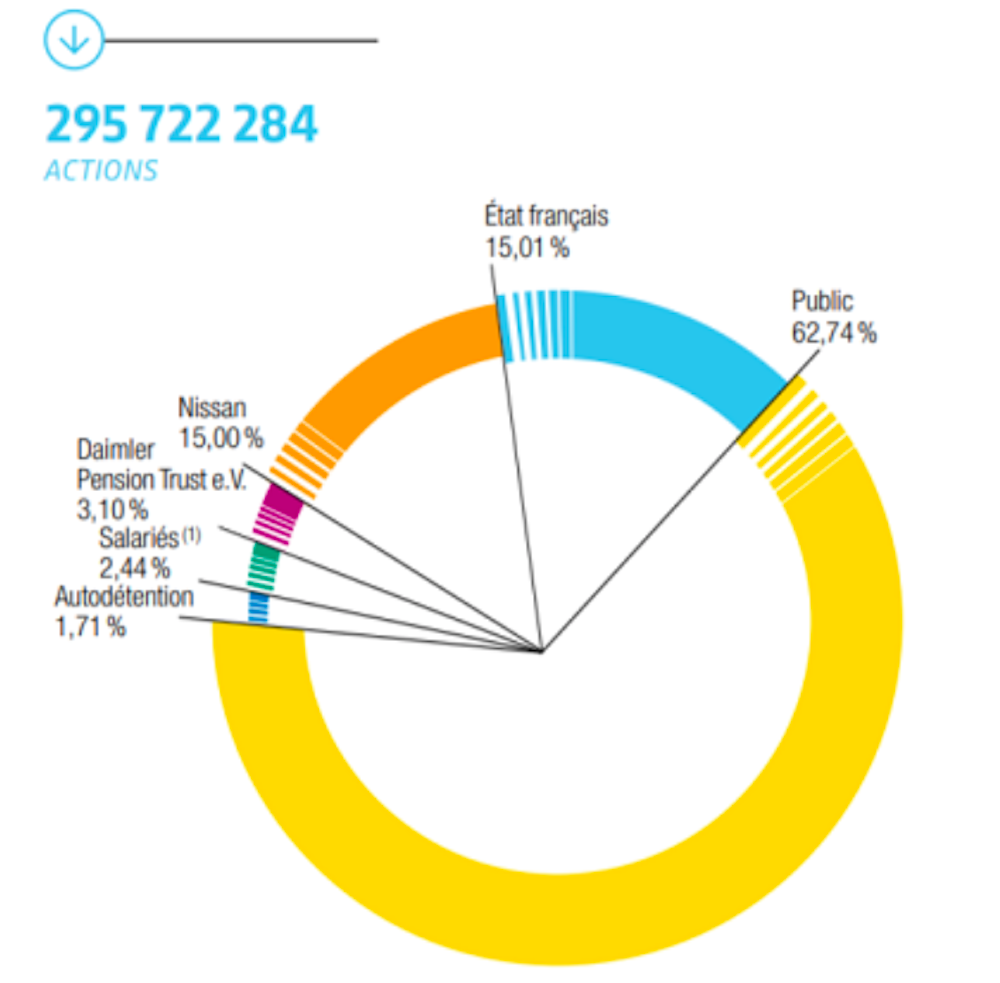

Nissan est aujourd’hui beaucoup plus gros que Renault et réclame depuis plusieurs années une plus forte part dans les décisions stratégiques du groupe et dans son capital (actuellement de 15 %). La capitalisation boursière de Nissan est proche de 27 milliards d’euros alors que celle de Renault (qui détient 43,4 % de Nissan) est valorisée à 16,7 milliards d’euros.

Devant la menace de la montée de l’autonomie de Nissan que lui permettrait son poids financier, Renault envisage de grossir de façon à réduire le poids de Nissan au sein de l’alliance. En effet, le projet de fusion avec FCA permettrait de plus que doubler la capitalisation financière du nouveau groupe. Par conséquent, Nissan pèserait beaucoup moins chez Renault.

Fiat a besoin de cette alliance, pas Renault

Les motivations réelles des éventuels mariés sont très différentes et divergent largement : elles sont d’abord financières pour FCA, à bout de souffle commercialement et industriellement, alors que pour Renault, elles sont davantage stratégiques, dans une optique de conservation du pouvoir.

Dans ces conditions, les synergies consisteraient à substituer des produits Renault (plates-formes et motorisations) à la pointe de la technologie à la place de ceux de Fiat, obsolètes pour la plupart et ce à grand renfort de restructurations industrielles autant du coté Fiat que Renault, avec mise en compétition des sites de production.

En dehors des actifs américains qui représentent effectivement un moyen de revenir sur le marché américain pour Renault (mais avec quels produits ?), l’intérêt stratégique de la fusion avec FCA ne porterait que sur des synergies assez faibles pour le constructeur français.

De plus, Nissan est déjà très présent sur le marché nord-américain, de même que son autre allié Mitsubishi. Comment ce mécano serait géré sans destruction de valeur ? Quid de la présence en Chine très faible des deux acteurs ?

L’argument de la taille critique ne joue pas non plus quand on sait que l’alliance Renault-Nissan-Mitsubishi est devenue l’un des premiers constructeurs mondiaux. De plus, si la taille de FCA est faible, elle reste bien plus importante que celle de constructeurs comme Daimler et BMW qui investissent dans les projets de motorisations d’avenir de voiture autonome, de renouvellement de gamme…

Cet article a été co-écrit par Patrick Chiron, expert industrie automobile.